建筑行业的用钢需求主要集中于房地产和基建两大行业,我们在上一篇文章中定性分析了下半年房地产行业的用钢需求变化情况,总体评估的结果是三季度的地产需求仍有一定延续性,四季度可能会逐步转弱。所以,后面建筑行业的用钢需求强度就依赖于基建能否发力!本篇我们将先从定性角度分析基建用钢的情况。

近期,中央办公厅和国务院办公厅联合下发了专项债发行的文件——《关于做好地方政府专项债券发行及项目配套融资工作的通知》,市场分析认为专项债就是着重为基建定制的,后面基建应该有发力的空间。对此,本文将重点分析下半年的基建行业能否撑起建筑用钢的半边天?

1 基建投资和房地产投资共同支撑建筑用钢需求

基建与房地产是分析国内内需的关键因素。2018年,全国固定资产投资总额为63.6万亿,同比增长5.9%;而房地产投资为12.03万亿,同比增长9.5%;基础设施投资为14.53万亿,同比增长3.8%。因此,国内的固投结构中,基建和房地产占据主要位置,二者共同支撑着建筑用钢的需求。

在以往的年份,基建与房地产之间的投资关系主要体现为对冲、共振、双杀三种,基建投资一般在地产投资快速下滑或处于绝对低位的时候上升较快,政府用来对冲的意味很明显。从走势上看,基建和地产投资一定程度上呈现一定的负相关性。其中,房地产投资为自变量,而基建投资常成为房地产投资的应变量,两者之间的关系主要受到经济周期和国家政策的影响。同时,地产通过地方财政为基建提供重要的资金支持。目前的地产投资保持较快增长,但投资增速已从高位小幅回落,且未来有进一步下行的预期,因此基建有继续发力的必要性。

2 受制于资金拖累,基建虽企稳但幅度有限

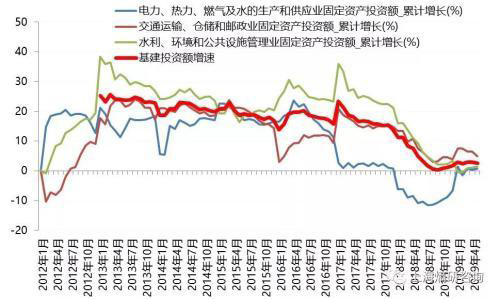

基建投资有所企稳,但增速相对有限,仍然处于相对低位。去年以来政策对基建领域支持力度加大,但投资增速却表现一般。2019年1-5月,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4%,增速比1-4月份回落0.4个百分点。按构成看,2019年1-5月的建筑安装工程同比增速为5.4%;按行业看,2019年1-5月的投资增速较高的分别为采矿业(26.1%,增速提高0.4个百分点)、铁路运输业(15.1%,增速提高2.8个百分点)、道路运输业(6.2%,增速回落0.8个百分点)等。

图1分行业的基建投资增速情况

特别说明:此处的固定资产投资额包含电力、热力、燃气及水的生产和供应

数据来源:国家统计局,熵研咨询

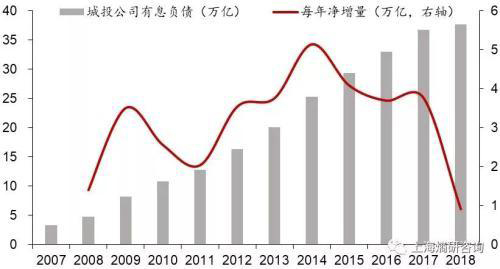

基建投资增速有限或受制于地方隐性负债的规范监管。从中长期来看,随着基建总量的不断增加、城镇化的进一步提升及单位投资额对经济拉动效用的下降,基建拉动经济增长的高峰期已经过去。2018年基建投资下行的主要原因是资金约束问题,目前虽有改善但效果并不明显。2019年5月,国务院颁布《政府投资条例》,意味着地方政府预算约束将进一步加强。同时,根据中泰证券对2000多家城投公司有息负债的测算,去年地方政府隐性负债规模增长或不到3万亿(考虑到置换后),远远低于2017年的增长6.5万亿和2016年的增长8.6万亿。

图2城投公司有息负债规模测算

数据来源:国家统计局,中泰证券

3 国家专项债新政有助于缓解基建投资资金紧张问题

《关于做好地方政府专项债券发行及项目配套融资工作的通知》表明,未来将进一步发挥专项债支持经济发展和防范债务风险作用。《通知》有几点值得关注:允许将专项债券作为符合条件的重大项目资本金,进一步完善专项债券管理及配套措施,和加强组织保障,依法合规予以免责。专项债纳入项目资本金和金融机构配套融资支持对于重点战略区域、基础设施建设和重点产业有补短板和发展带动作用。完善专项债管理和配套措施进一步加快和优化了地方债的市场化进程和流动性改善。而加强组织保障则减轻地方政府对于新增债务问责的担忧,保证专项债投入项目效果。

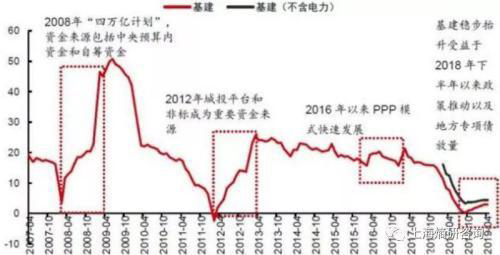

2008年以来的四轮基建增量资金来源各不相同,而2018年以来的基建回升主要收益于政策的推动和地方专项债的放量。第一轮:2008年至2009年,中央预算内资金和铁道债的发行是重要的增量资金来源;第二轮:2012年至2013年,受益于城投平台扩张,城投债和非标是基建增速回升的主要增量资金来源;第三轮:2016年至2018年,专项建设金融债和PPP是拉动基建增速回暖的主要因素;第四轮:2018年下半年以来,基建回升主要收益于政策的推动和地方专项债的放量。随着基建增量资金来源的复杂化,基建投资的每轮实际传导周期也有所拉长。

专项债纳入项目资本金对于基建有所提振,但也受制于符合条件的项目限制和上文提及的隐形负债扩张的放缓。专项债提到项目资本金充当基建药引,但落地效果需要时间兑现。且地方政府债放量往往伴随着资金利率的适度下调,以减轻政府部门成本,6月之后利率下行的概率较大。根据去年财政部的要求,剩余1.26万亿规模很有可能在今年9月份之前发行完毕。总体来看,专项债新政的刺激作用相对中性偏多,短期冲击更多是预期。不过信号大于实质,在内外环境冲击下,经济下行的压力增加,政府加杠杆发力基建仍会是逆周期调节的重点。预计二季度之后的基建投资增速高于一季度,但难回到两位数增长,可能全年维持与名义GDP增速大致相当的水平。

图3四轮基建回升的增量资金来源各不相同

数据来源:Wind,中信证券

4 基建投资方面,未来将加大公路道路方面的投资

从政策导向看,交通运输和公共服务类行业是重点领域。《通知》指出,对于专项债券支持、符合中央重大决策部署、具有较大示范带动效应的重大项目,主要是国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目,在评估项目收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金,但不得超越项目收益实际水平过度融资。

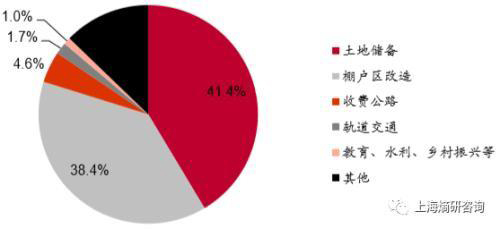

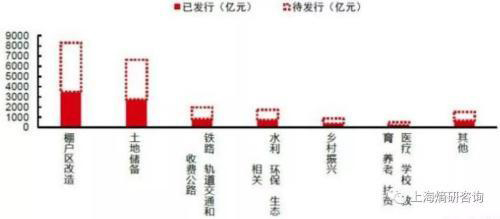

从专项债的构成来看,交通运输的占比极低,有一定提升空间。根据wind 的不完全统计,目前地方政府专项债中,占比最大的为土储债和棚户区改造债,占比均在 40%左右。而与《通知》吻合度最高的收费公路债占比不足 5%,即使加上轨交债占比也仅仅 6.3%,后期有一定提升空间。

图4土地储备和棚户区改造是专项债大头

数据来源:Wind,中信证券

图52019年1月1日至2019年6月10日新增地方政府专项债发行情况

数据来源:Wind,中信证券

5 道路和铁路耗钢是交通业用钢量占比最大的组成部分

2018年,基建用钢量达1.42亿吨,其中交通业用钢量为8834万吨,占比达到62.2%。而从交通业的用钢结构来看,道路建设和铁路建设的耗钢占比较高,分别达71%和14%,两者合计占比达到85%。因此,基建用钢的增幅不能直接等同于基建投资增速,更应关注结构性变化。

图62010-2018年的交通业分项用钢量

数据来源:国家统计局,熵研咨询

综上所述,通过对基建行业相关数据和政策的梳理,可以得出以下结论:

1、基建与房地产是分析国内内需的关键因素。基建与房地产之间的投资关系主要体现为对冲、共振、双杀三种,基建投资一般在地产投资快速下滑或处于绝对低位的时候上升较快。目前的地产投资保持较快增长,但投资增速已从高位小幅回落,且未来有进一步下行的预期,因此基建有继续发力的必要性。

2、受制于资金来源限制,虽然基建投资有所企稳,但增速相对有限。国家新政策有助于缓解资金紧张问题,但也不可过度高估,主要受制于符合条件的项目限制和上文提及的隐形负债扩张的放缓。

3、从政策导向看,交通运输和公共服务类行业是重点领域。而且从专项债的构成来看,交通运输的占比极低,有一定提升空间。

4、道路和铁路耗钢是交通业用钢量占比最大的组成部分。2018年的道路建设和铁路建设的耗钢占比较高,分别达交通业用钢量的71%和14%,两者合计占比达到85%。因此,基建用钢的增幅不能直接等同于基建投资增速,更应关注结构性变化。

综合来看,我们认为1-5月份基建投资增速难以恢复到高位水平最大的原因还是资金来源受到较大的限制,后期由于专项债政策的刺激,预计将缓解基建资金紧张的局面,对后期项目有较大的推进作用。总体评估,我们认为三季度基建用钢仍然难以有较大幅度的增长(但也不会出现明显下滑,托底作用仍在),考虑房地产用钢在四季度可能回落,基建用钢增量的作用将日益显著,能否撑起半边天还需要看专项债的推进力度如何。

因此,后期可重点关注专项债对于基建方面的投资拉动,尤其是道路建设和铁路建设。

钢市分析

钢市分析