赵毅

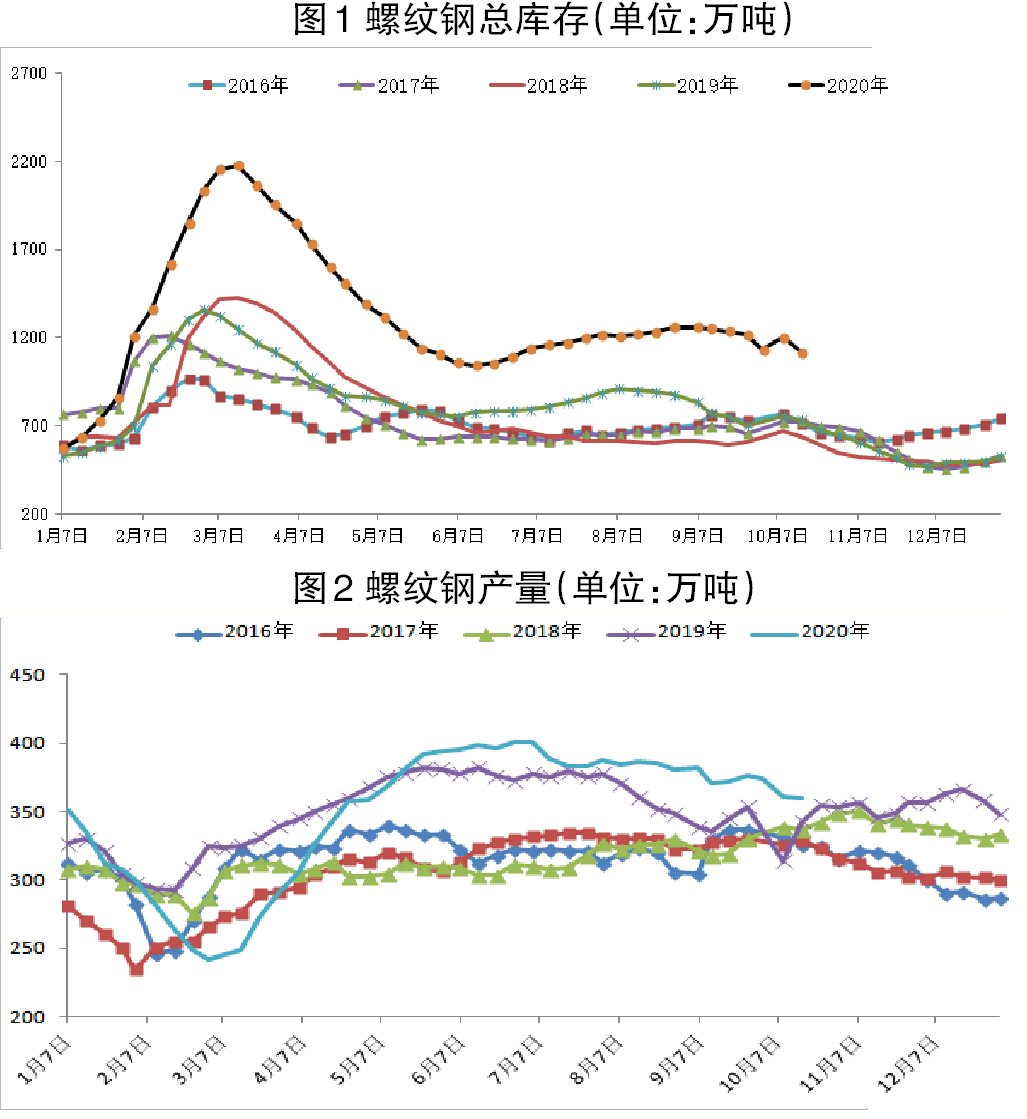

截至10月15日,螺纹钢总库存为1115.97万吨,周环比下降83.93万吨,同比增加381万吨。进入秋季后,市场并未迎来预期中的需求井喷。8月28日~10月1日,螺纹钢平均去库存速度为25万吨/周;若剔除9月份最后一周的囤货因素,8月28日~9月24日,螺纹钢周平均去库存速度为10万吨/周。以上两个数据均远低于今年第二季度复工复产时的水平。

春季复工时,螺纹钢去库存速度曾达到130万吨/周以上,且连续10周超过70万吨/周。对比春秋两季数据,可见“金九”需求极度低迷。“银十”是否可期,可从两方面考虑,一是绝对量,二是变化量。绝对量偏高是影响未来价格走势的最主要因素。乐观来看,按照春季去库存时10周连降的去库存速度均值104万吨/周计算,需要至少6周(至11月26日)才能降至往年同期水平。届时,冬储已被提上日程。从变化量角度来看,去库存速度连续6周保持在100万吨/周以上的概率极低,即使是国庆节前一周集中备货,也仅消化了84万吨螺纹钢库存。因此,从绝对量和变化量两方面看,第四季度去库存情况不容乐观。更可能出现的情况是,库存消化有限,冬储库存增加已经再度开始,高库存过冬在所难免。

利润驱动 钢厂产量降幅有限

高产量是阻碍钢材价格上涨的另一重要因素。根据中国钢铁工业协会数据,10月上旬,重点统计钢铁企业粗钢产量为2170.32万吨,生铁产量为1922.45万吨,钢材产量为2036.83万吨。在此期间,粗钢日产量为217.03万吨,环比下降0.84%,同比增长14.90%;生铁日产量为192.25万吨,环比增长1.08%,同比增长12.31%;钢材日产量为203.68万吨,环比下降8.05%,同比增长14.51%。

受9月份河北省唐山市限产影响,螺纹钢周产量从8月底的380万吨降至10月15日的359.61万吨,但仍稍高于往年同期水平,且较今年最高周产量仅下降41万吨。目前,受原材料端成本的挤压,钢厂利润大不如前,但仍有利可图。在整体经济环境偏弱的背景下,企业受利润驱使,将保持平稳生产,若非出现长时间亏损或短时间内亏损较大的情况,主动减产意愿不强。

贸易流通尚可 不宜过分悲观

流通环节的人气一直是市场的重要指标之一。截至10月16日,全国237家流通商螺纹钢成交量5日平均值为22.4万吨,同比上升17.7%。据市场人士调研,10月12日~16日当周,市场出货以低价为主,高价认可度不高。在资源充足、库存偏高的情况下,商家降库存情绪明显,看涨心态减弱,出货量不能与国庆节前后同日而语。

尽管如此,整体的市场热度尚好。自第二季度复工复产以来,螺纹钢的流通量始终高于往年同期水平,即使是低于预期的9月份,流通量也基本能与过去年份持平。由此来看,现货市场从业者并未因为高产量、高库存而过分悲观,较高的市场热度说明了其对后市的信心。

基建相关行业助力

钢材需求真实存在

根据相关机构统计数据,9月份,在纳入统计的25家主机制造企业中,挖掘机销售量为26034台,同比增幅为64.8%。1月~9月份累计销售挖掘机236508台,同比增长32%。9月份,重卡销量达13.6万辆,同比增长63%,连续6个月创下月度销量历史新高。1月~9月份,重卡累计销售122万辆,已超过去年全年117万辆的销量,同比增长37.4%。

从以上销量数据看,房地产和基建施工行业经过第一季度新冠肺炎疫情带来的低谷后已全面恢复,其对钢材的需求真实存在,且至少会延续至11月底~12月份上旬的初冬。螺纹钢的需求仍具韧性,能够在一定程度上承托钢材价格,价格出现“坍塌”的概率不大。

冬季限产影响减弱

情绪扰动仍会出现

入冬后,环保限产问题值得关注。从历史经验看,环保限产容易在短时间内对市场造成冲击。得益于近年来的设备和技术更新,当前中大型钢厂已满足甚至优于国家制定的行业标准和环保要求,只要不再进行“一刀切”式粗放的行政干涉,常规的限产政策已无法禁锢企业的正常生产。政策指令对先进钢厂维持正常生产的影响正日趋减小。

然而,期货市场投机者和资金优势方在盘面推波助澜的情况仍会出现。此时,影响期货盘面交易的因素更多是情绪波动和对限产政策变化的预期。

综上所述,钢材市场第四季度多空交织,但压力大于机遇。笔者认为,螺纹钢价格在第四季度下行概率更大,库存绝对量高和变化量慢的问题阶段性无解,价格重心下移成为必然,只是不会出现突然“坍塌”的现象。螺纹钢期货市场或提前入冬。