本报首席专栏作家 李拥军

企业利润表可以直接反映出企业营业利润、净利润情况,同时可以根据营业收入、营业成本计算出毛利润。这3类利润对应着营业利润率、销售净利率、销售毛利率,均是反映企业盈利水平的财务指标。EBITDA利润率【企业一定时期EBITDA(息税折旧摊销前利润)与这一时期营业总收入的比值】较好地反映了企业盈利能力和回收折旧及摊销的能力,且EBITDA利润率高低不仅与销售净利率相关,而且与该公司利息、所得税及其他税金、固定资产折旧、摊销高低相关联。

本文重点对23家钢铁上市公司(以钢铁长流程生产工艺为主)销售毛利率与营业利润率、营业利润率与销售净利率、销售净利率与EBITDA利润率的差异性进行分析,据此分析各企业间盈利结构的差异性,以及盈利质量的优劣。

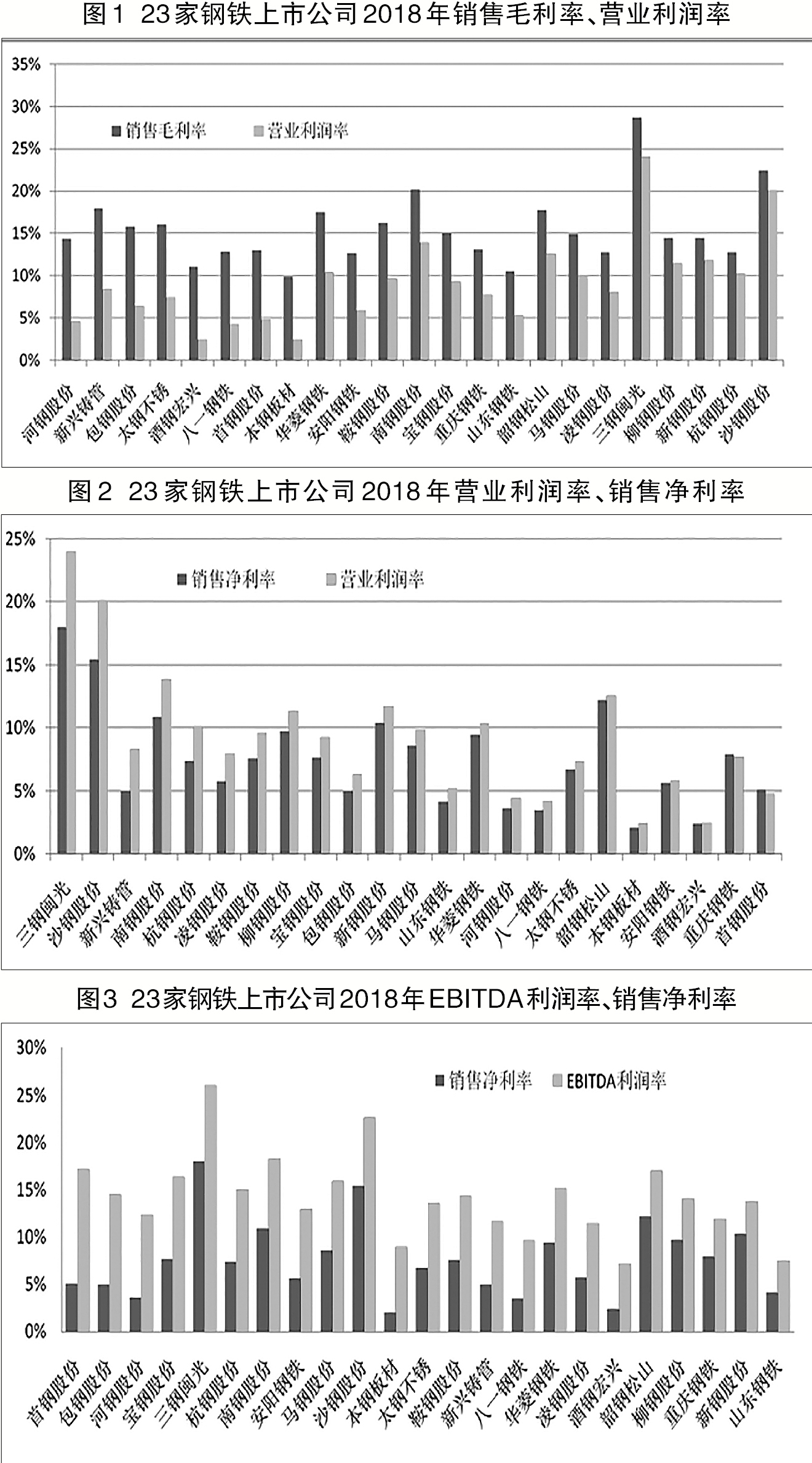

部分钢铁上市公司销售毛利率与营业利润率差值高低分析

对23家钢铁上市公司2018年销售毛利率与营业利润率进行对比可知(见图1):河钢股份、新兴铸管、包钢股份、太钢不锈、酒钢宏兴、八一钢铁、首钢股份7家上市公司销售毛利率与营业利润率的差值超过了8个百分点,其中河钢股份、新兴铸管、包钢股份销售毛利率与营业利润率的差值分别为9.85个百分点、9.58个百分点、9.39个百分点。

在此对河钢股份、新兴铸管、包钢股份3家上市公司销售毛利率与营业利润率存在较大差异的影响因素进行分析:①导致河钢股份销售毛利率与营业利润率存在较大差异的因素有2个方面:一是该公司研发费用为33.87亿元,仅低于宝钢股份的70.31亿元。研发费用占营业总收入的比重为2.8%,这一比值仅低于太钢不锈的3.04%。二是该公司期间费用率为6.57%,在23家上市公司期间费用率排名中居第6位。②导致新兴铸管销售毛利率与营业利润率存在较大差异的首要因素是资产减值损失。新兴铸管2018年资产减值损失为9.12亿元,占营业总收入的比重为2.25%,这一比值在23家上市公司中是最高的。③导致包钢股份销售毛利率与营业利润率存在较大差异的首要因素是期间费用率。包钢股份2018年期间费用率为9.24%,在23家上市公司期间费用率排名中居首位。该公司财务费用率为3.73%,居23家上市公司首位;销售费用率为3.43%,在23家上市公司中居第3位;管理费用率为2.08%,在23家上市公司中居第5位。总体看,该公司各项费用均偏高,其中财务费用更为突出。

沙钢股份、杭钢股份、新钢股份的销售毛利率与营业利润率的差值分别为2.38个百分点、2.53个百分点、2.67个百分点(见图1),在差值排序中居后3位。这3家上市公司期间费用率分别为2.02%、1.07%、1.32%,在23家上市公司中处于较低水平。这表明期间费用率偏低是这3家上市公司销售毛利率与营业利润率差值保持较低水平的主要影响因素。

2018年钢铁上市公司主营业务盈利能力改善

对23家上市公司营业利润率与销售净利率进行比较可知(见图2):仅有重庆钢铁、首钢股份销售净利率大于营业利润率。这主要源于这2家上市公司所得税额分别为-0.29亿元、-1.72亿元,而且仅有这2家上市公司所得税为负值(借项),从而导致其净利润大于营业利润。

三钢闽光、沙钢股份、新兴铸管3家上市公司2018年营业利润率比销售净利率分别高出5.98个百分点、4.61个百分点、3.31个百分点,是差值最大的3家上市公司。在此对这3家上市公司营业利润率与销售净利率存在较大差异的影响因素进行分析:①导致三钢闽光、沙钢股份营业利润率与销售净利率存在较大差异的首要因素是所得税。2018年三钢闽光缴纳所得税21.79亿元,所得税率(所得税与利润总额之比)高达25.06%,在23家上市公司中居第2位;沙钢股份所得税率为23.58%,在23家上市公司中居第5位。这2家上市公司所得税与营业总收入的比值分别高达6.01%、4.76%,这一比值在23家上市公司中居前2位。②新兴铸管营业利润率与销售净利率存在较大差异的影响因素有2个方面:一是新兴铸管2018年缴纳所得税9.82亿元,所得税率高达32.55%,在23家上市公司居于首位;二是该公司营业外收支净额为-3.6亿元(即营业外收益为亏损3.6亿元),在23家上市公司中属于营业外收支亏损额偏高的公司,这同样拉低了其销售净利率,从而扩大了营业利润率与销售净利率的差值。

酒钢宏兴、本钢板材、安阳钢铁的营业利润率虽然大于销售净利率,但差值低于1个百分点,属于差值较小的3家上市公司。其差值偏小的主要原因是所得税率偏低,这3家上市公司所得税率分别为1.71%、1.70%、1.65%,与邻近的山东钢铁相比低了3个百分点。

对23家钢铁上市公司近4年营业利润率与销售净利率进行对比可知:2015年有13家上市公司营业利润率低于销售净利率;2016年、2017年各有3家上市公司营业利润率低于销售净利率,其中2016年有6家上市公司营业利润为负值,2017年有1家上市公司营业利润为负值;2018年仅有2家上市公司营业利润率低于销售净利率,但23家上市公司营业利润全部为正值,即使是营业利润规模最小的八一钢铁亦高达8.48亿元。这一现象表明:2015年多数上市公司通过正常经营活动获取盈利的能力下降,甚至有20家上市公司营业利润为负值,一部分上市公司通过营业外收益来适度弥补营业利润上的亏损,以避免净利润出现更大幅度的下降;2016年和2017年,多数上市公司营业利润改善,因而多数上市公司没有必要通过营业外收益来扩大净利润规模;2018年23家上市公司均能通过正常经营活动获取净利润,主营业务盈利能力较3年前出现了大幅提升。

部分钢铁上市公司销售净利率与EBITDA利润率差值高低分析

EBITDA利润率越高,说明企业销售收入的盈利能力、回收折旧和摊销的能力越强;该指标越低,说明企业销售收入的盈利能力、回收折旧和摊销的能力越弱。某一企业EBITDA利润率与销售净利率差值的高低通常与该公司利息、所得税及其他税金、固定资产折旧、摊销高低相关联。对23家上市公司EBITDA利润率与销售净利率进行比较可知(见图3):首钢股份、包钢股份、河钢股份、宝钢股份、三钢闽光5家上市公司EBITDA利润率与销售净利率的差值分别为12.12个百分点、9.55个百分点、8.79个百分点、8.69个百分点、8.02个百分点,是差值最大的5家上市公司。

首钢股份EBITDA利润率与销售净利率存在如此大的差值,主要源于该公司固定资产折旧、利息支出占总收入的比重较高。首钢股份2018年固定资产折旧为57.36亿元,折旧规模在23家上市公司中居第3位;固定资产折旧占营业总收入的比重高达9.52%,这一比值在23家上市公司是最高的。首钢股份2018年财务费用中利息支出为24.29亿元,利息支出规模在23家上市公司中居第4位;利息支出占营业总收入的比重高达3.69%,这一比值在23家上市公司中居第2位。首钢股份固定资产折旧、利息支出合计占营业总收入的比重高达13.21%。

包钢股份EBITDA利润率与销售净利率相差9.55个百分点,主要源于该公司固定资产折旧、利息支出、所得税占营业总收入比重偏高。包钢股份2018年固定资产折旧为29.81亿元,占营业总收入的比重为4.44%,在23家上市公司中属于中上游水平。包钢股份2018年财务费用中利息支出为25.26亿元,利息支出仅低于宝钢股份、河钢股份。该公司利息支出占营业总收入的比重为3.76%,这一比值在23家上市公司中是最高的。包钢股份2018年所得税为9.11亿元,占营业总收入的比重为1.36%。包钢股份固定资产折旧、利息支出、所得税合计占营业总收入的比重高达9.56%。

河钢股份EBITDA利润率与销售净利率相差8.79个百分点,主要源于该公司固定资产折旧、利息支出占营业总收入比重偏高。河钢股份2018年固定资产折旧为65.36亿元,占营业总收入的比重为5.4%,该比值在23家上市公司中排名第3位。河钢股份2018年财务费用中利息支出为32.26亿元,利息支出规模在23家上市公司中高居首位。该公司利息支出占营业总收入的比重为2.67%,这一比值在23家上市公司中排名第4位。河钢股份固定资产折旧、利息支出合计占营业总收入的比重高达8.07%。

宝钢股份EBITDA利润率与销售净利率相差8.69个百分点,主要源于该公司固定资产折旧占营业总收入比重偏高。宝钢股份2018年固定资产折旧为246.48亿元,该规模在23家上市公司中居首位,且比第2位首钢股份高出189.12亿元。宝钢股份固定资产折旧占营业总收入的比重为8.08%,该比值在23家上市公司中排名第2位。宝钢股份利息支出、所得税的规模在23家上市公司中居于前列,但由于该公司营业总收入规模巨大,导致其利息支出、所得税占营业总收入比重较低。

三钢闽光EBITDA利润率与销售净利率相差8.02个百分点,主要源于该公司所得税占营业总收入比重偏高。三钢闽光2018年所得税为21.79亿元,规模在23家上市公司中仅低于宝钢股份。三钢闽光所得税占营业总收入的比重为6.01%,该比值在23家上市公司中排名首位,且比第2位沙钢股份高出1.25个百分点,而其他上市公司所得税占营业总收入的比重多在1%~2%之间波动。

新钢股份、山东钢铁EBITDA利润率与销售净利率的差值分别为3.35个百分点、3.29个百分点,属于差值较小的2家上市公司(见图3)。这2家上市公司2018年营业总收入分别为569.63亿元、559.08亿元,营业规模在23家上市公司中位居中游。这2家上市公司2018年固定资产折旧分别为10.6亿元、11.23亿元,占营业总收入的比重分别为1.86%、2.01%,该比值在23家上市公司中居后3位,其中新钢股份排名垫底。新钢股份EBITDA利润率与销售净利率的差值略大于山东钢铁的主要原因是新钢股份所得税为7.25亿元,占营业总收入的比重为1.27%;而山东钢铁所得税为1.18亿元,占营业总收入的比重仅为0.21%。

综上,首钢股份、包钢股份、河钢股份、宝钢股份、三钢闽光5家上市公司EBITDA利润率与销售净利率的差值较大,表明在消除融资和会计决策对利润的影响后,这5家上市公司具有更好的盈利能力。特别是宝钢股份,影响差值偏大的主要因素是固定资产折旧,不仅表明其盈利水平较高,更意味着该公司现金流状况更为乐观。

《中国冶金报》(2019年07月31日 02版二版)