中国钢铁工业协会

8月份,钢铁生产总体保持平稳,受铁矿石供应量大幅增加的影响,铁矿石价格明显回落。后期,随着国庆70周年庆祝活动的临近,新一轮环保限产和化解过剩产能督导检查等工作将相继开展,钢铁产量将有所减少,铁矿石价格仍有下行空间。

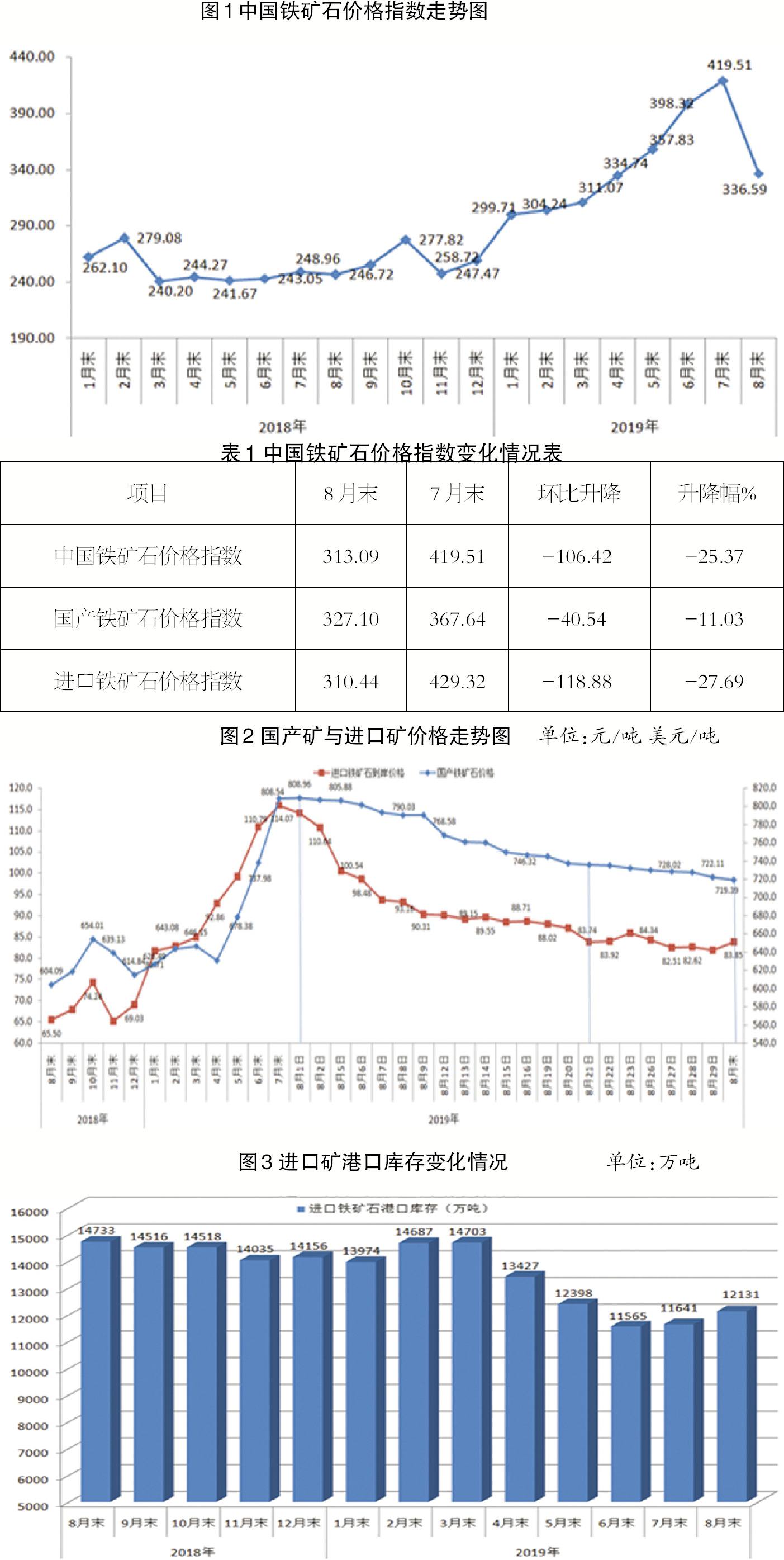

中国铁矿石价格指数明显回落

据中国钢铁工业协会监测,8月末,中国铁矿石价格指数(CIOPI)为313.09点,环比下降106.42点,降幅为25.37%,环比由升转降。其中,国产铁矿石价格指数为327.10点,环比下降40.54点,降幅为11.03%;进口铁矿石价格指数为310.44点,环比下降118.88点,降幅为27.69%。

从全月情况看,8月份,CIOPI综合指数平均值为336.59点,环比下降80.21点,降幅为19.24%。其中,国产铁矿石价格指数平均值为345.00点,环比下降6.51点,降幅为1.85%;进口铁矿石价格指数平均值为335.00点,环比下降94.14点,降幅为21.94%。

进口粉矿价格降幅大于国产矿

8月末,CIOPI国产铁精矿含税价格为719.39元/吨,环比下降89.15元/吨,降幅为11.03%;CIOPI进口粉矿到岸价格为83.85美元/吨,环比下降32.11美元/吨,降幅为27.69%,比国产铁精矿价格降幅大16.66个百分点。

从全月情况看,铁矿石价格呈波动下行走势。其中,国产铁精矿平均含税价格为758.76元/吨,环比下降14.32元/吨,降幅为1.85%;进口粉矿平均到岸价格为90.48美元/吨,环比下降25.43美元/吨,降幅为21.94%。

后期铁矿石价格走势分析

随着新中国成立70周年庆祝活动的临近,新一轮环保限产政策陆续出台,钢铁产量将有所减少,铁矿石需求呈回落趋势,铁矿石价格总体上仍有下行空间。

钢铁生产相对平稳,铁矿石需求不会大幅增加。据钢协旬报统计,8月中上旬,会员钢铁企业平均日产粗钢210万吨,环比上升2.72%,但低于6月份的日产水平,铁矿石需求没有明显增加。随着进口铁矿石的增多和废钢用量的增加,铁矿石供需形势将进一步改善,价格将小幅调整,总体上仍有下行空间。

进口矿港口库存持续回升,铁矿石告别偏紧预期。8月末,全国进口铁矿石港口库存量为1.21亿吨,环比上升490万吨,升幅为4.21%,连续两个月回升。7月份,全国铁矿石进口量环比增加1584万吨,环比增长17.2%。后期,随着铁矿石到港量的增加,国内铁矿石市场供给有望进一步宽松。

钢材价格逐步走低,铁矿石价格仍偏高。据钢协监测,8月末,中国钢材价格指数(CSPI)为104.75点,比今年初下降2.21%,同比下降14.13%。同期,CIOPI进口铁矿石到岸价格比今年初上涨21.47%,同比上涨28.02%。铁矿石价格大幅上涨,仍是影响钢铁企业经济效益的主要因素。1月~7月份,钢协会员企业实现利润同比下降23.93%,其中6月份和7月份利润连续环比下降。大力降本增效是下一步企业提高盈利水平的重要措施。

《中国冶金报》(2019年09月11日 08版八版)