谢聪敏 程筱明

据国家统计局发布的信息,前三季度,宏观经济总体运行平稳,增长结构得到改善,虽然增速有所放缓,但保持在合理区间。其中,固定资产投资同比增速回落明显,特别是第二产业固定资产投资同比增速低于去年同期;工业投资增速同比回落,但对经济增长的贡献率提升;基建投资增速近期有所加快,拉动作用逐渐显现;原燃料类产品价格与黑色金属冶炼和压延加工业产品价格分别一升一降,钢企利润空间被压缩。

工业对经济增长的贡献率提升

前三季度,国内生产总值(GDP)为69.78万亿元,同比增长6.2%,增速同比回落0.5个百分点。第三季度,GDP为246865亿元,同比增长6.0%,增速同比回落0.5个百分点,环比回落0.2个百分点。国民经济增速呈现放缓态势,下行压力有所增大,但总体保持在合理区间。

分产业看,第三季度,工业对GDP增长的贡献率为31.47%,同比上升3.30个百分点,工业对经济增长的贡献率提升;房地产业对GDP增长的贡献率为7.61%,同比下降1.41个百分点,比第一季度下降0.80个百分点,比上半年下降0.21个百分点,房地产业对经济增长的贡献率同比、环比均呈回落态势。

此外,购房支出占比较大,抑制了社会消费品零售额为加速增长。1月~9月份,社会消费品零售总额为296674.00亿元,名义同比增长8.20%,实际同比增长6.40%,累计增速呈逐季回落态势。据测算,居民消费增长乏力,与商品房平均销售单价攀升所带来的居民消费压力增大有关。

基建投资的拉动作用逐步显现

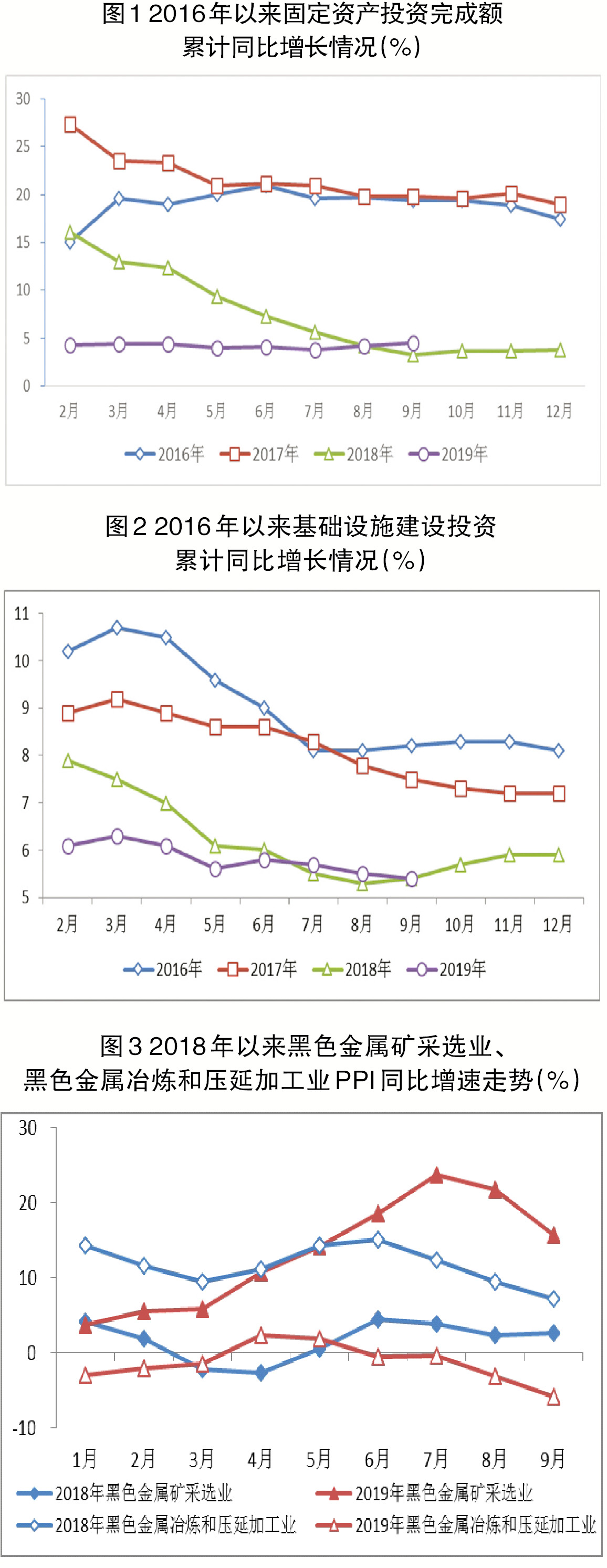

1月~9月份,城镇固定资产投资累计完成额461204.00亿元,同比增长5.40%,增速与去年同期持平,比1月~8月份累计增速回落0.10个百分点,保持平稳增长。

在第二产业中,工业投资累计同比增长3.20%,增速比去年同期回落2.20个百分点,比1月~8月份累计增速回落0.10个百分点。工业投资累计同比增速与去年同期存在较大差距,表明工业企业受经济下行压力增大影响,扩张的积极性有所回落。不过,工业投资增速高于第二产业投资增速1.20个百分点,显示工业仍是拉动第二产业投资增长的主要动力。

在第三产业中,1月~9月份,基础设施建设投资(不含电力、热力、燃气及水的生产和供应业)累计同比增长4.50%,增速同比加快1.20个百分点,比1月~8月份累计增速加快0.30个百分点。基建投资增速自7月份以来呈逐月加快的态势,目前增速已高于去年同期,表明基建投资的拉动作用逐步显现。1月~9月份,房地产开发投资累计完成额为98008.00亿元,同比增长10.50%,增速比去年同期加快0.60个百分点;剔除土地购置费的房地产开发投资累计完成额为65996.13亿元,同比增长6.60%,去年同期为同比下降4.05%。今年初以来,房地产开发实际投资同比增速总体呈波动上升的态势,目前增速接近2016年同期水平。整体来看,房地产投资的积极性高于去年同期。

从下游主要用钢行业来看,多数行业固定资产投资增速保持个位数增长,而金属制品业、电气机械及器材制造业、建筑业,以及铁路、船舶、航空航天和其他运输设备制造业固定资产投资增速同比下降,表明其扩张动力明显不足,将对钢材需求增量起到不利影响。

前三季度,房地产业投资同比增速继续保持两位数增长,基建投资增速同比加快,下游主要用钢行业投资多数也保持增长,拉动用钢需求以平稳增长为主。不过,黑色金属冶炼和压延加工业固定资产投资累计同比增速超过25%,需要引起关注。

多数工业品价格同比下降

9月份,工业品出厂价格指数(PPI)同比下降1.2%,去年同期为同比增长3.6%,降幅环比扩大0.4个百分点。1月~9月份,PPI同比零增长,增速比去年同期回落4.0个百分点,显示出工业品出厂价格下行压力加大,进入负增长区间的可能性增大。

9月份,黑色金属矿采选业PPI同比上涨15.7%,涨幅比去年同期加大13.0个百分点,比8月份回落6.0个百分点,仍处在高速增长区间;黑色金属冶炼和压延加工业PPI同比下降5.8%,去年同期为同比增长7.2%,降幅比8月份扩大2.7个百分点。9月份,煤炭开采业产品出厂价格保持同比微幅正增长的态势,国内铁矿石出厂价继续高位运行。钢铁行业一方面要面对自身产品出厂价格的下降;另一方面要面对上游原燃料产品价格的高位运行,企业利润空间被进一步压缩。

从主要用钢行业PPI来看,9月份,金属制品业环比持平,同比上涨0.2%;通用设备制造业环比上涨0.1%,同比上涨0.8%;汽车制造业环比持平,同比下降0.8%,铁路、船舶、航空航天和其他运输设备制造业环比持平,同比上涨0.4%。主要用钢行业PPI同比增速均未超过1%,多数行业保持同比微幅正增长态势,个别行业同比有所下降。上述情况表明,制造业主要用钢行业产品价格以平稳增长为主,难以拉动钢材需求大幅增加。

《中国冶金报》(2019年11月06日 08版八版)