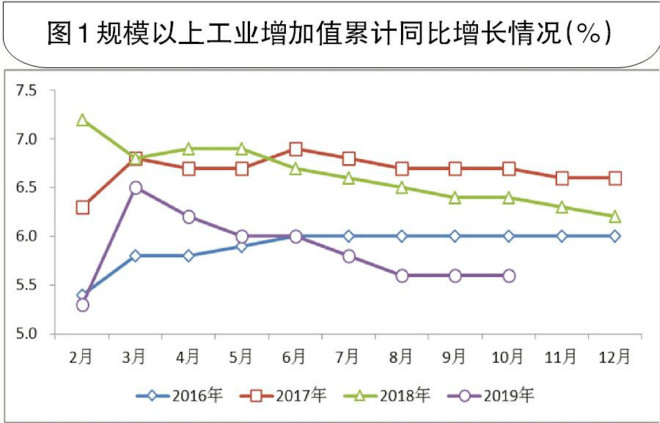

图1规模以上工业增加值累计同比增长情况(%)

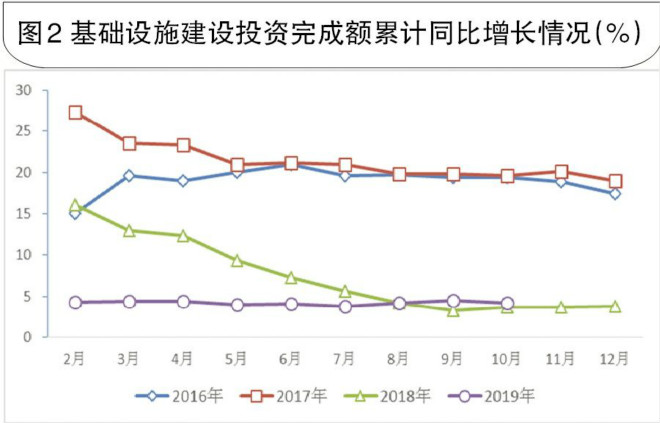

图2 基础设施建设投资完成额累计同比增长情况(%)

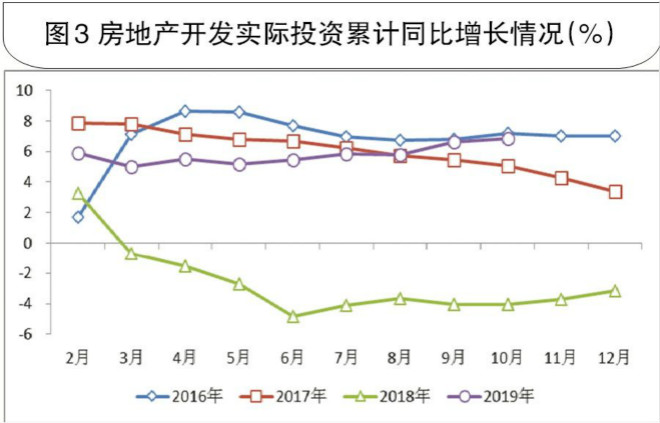

图3 房地产开发实际投资累计同比增长情况(%)

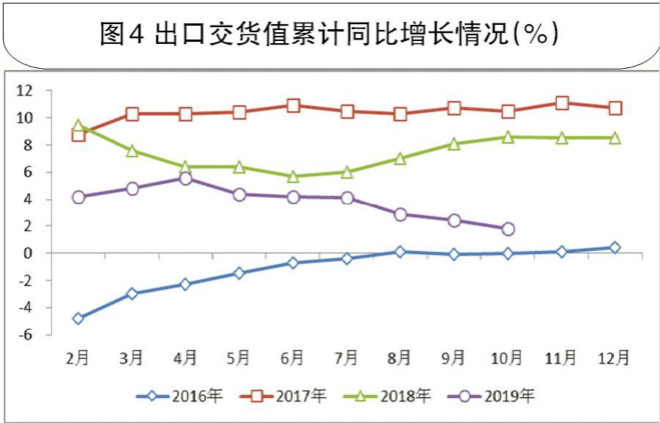

图4 出口交货值累计同比增长情况(%)

谢聪敏 程筱明

据国家统计局公布的数据,1月~10月份,我国工业增加值增速回落,用钢量较大的工业品产量同比降幅较大,工业经济面临较大下行压力;固定资产投资同比增速低于去年同期,房地产实际投资呈加速上升态势,商品房建设和销售进度有所加快,但房地产企业对未来仍持谨慎乐观态度;工业品出口形势较为严峻,主要用钢行业出口交货值有升有降,难以拉动钢材间接出口大幅增长。总体来看,我国经济总体运行平稳,但下行压力仍然较大,用钢需求难以大幅增长,将保持平稳。

主要用钢工业品产量降幅较大

10月份,规模以上工业增加值同比增长4.7%,环比回落1.1个百分点。其中,采矿业增加值同比增长3.9%,增速环比回落4.2个百分点;制造业增加值同比增长4.6%,增速环比回落1.0个百分点,表明工业整体下行压力仍然较大。1月~10月份,规模以上工业增加值同比增长5.6%,增速比去年同期回落0.8个百分点。其中,采矿业增加值同比增长4.5%,增速比去年同期加快2.5个百分点;制造业增加值同比增长5.8%,增速比去年同期回落0.8个百分点;电力、热力、燃气及水生产和供应业增加值同比增长7.0%,增速比去年同期回落3.0个百分点。自今年第一季度以来,工业经济下行压力逐步增大。

分行业看,1月~10月份,黑色金属冶炼和压延加工业增加值同比增长9.7%,增速比去年同期加快3.3个百分点;铁路、船舶、航空航天和其他运输设备制造业增加值同比增长9.8%,电气机械及器材制造业增加值同比增长10.1%,专用设备制造业增加值同比增长6.9%,金属制品业增加值同比增长5.7%,通用设备制造业增加值同比增长3.9%,汽车制造业增加值同比下降0.2%。多数下游主要用钢行业增加值增速低于黑色金属冶炼和压延加工业,个别行业增加值出现负增长,表明多数下游行业产销情况较为平稳,钢材需求以平稳增长为主。

从工业主要产品产量情况看,1月~10月份,微型电子计算机、集成电路产量保持同比正增长,其他主要工业品产量均同比下降。需要关注的是,对钢材需求量较大的主要工业产品产量均呈同比大幅下降态势。其中,金属切削机床、发电设备产量同比降幅均超过16%,发电设备产量降幅接近20%,汽车产量降幅超过11%,工业机器人产量同比下降8.8%。

多数用钢行业投资保持平稳

1月~10月份,城镇固定资产投资累计完成额510880.00亿元,同比增长5.20%,增速比去年同期回落0.50个百分点,比前三季度进一步回落。分产业看,第二产业固定资产投资额152020.00亿元,同比增长2.30%,增速比去年同期回落3.50个百分点,比前三季度加快0.30个百分点。在第二产业中,工业投资累计同比增长3.50%,增速比去年同期回落2.50个百分点,比前三季度加快0.30个百分点。工业投资增速比第二产业投资增速高1.20个百分点,表明工业仍是拉动第二产业投资增长的主要动力。在第三产业中,基础设施建设投资(不含电力、热力、燃气及水的生产和供应业)累计同比增长4.20%,增速比去年同期加快0.50个百分点,比前三季度回落0.30个百分点。

分行业看,自8月份以来,黑色金属冶炼和压延加工业固定资产投资累计同比增速呈加速上升态势,目前已接近30%,仍保持高位。近日,国家发展改革委、工信部、国家统计局联合发布《关于做好钢铁行业产能、产量调查核实工作的通知》,要求对钢铁企业近3年的装备产能情况和变化情况进行调查核实,并说明情况。调查核实工作的开展,有助于厘清钢铁行业固定资产投资高速增长的原因,有助于钢铁行业巩固去产能成果。

在下游主要用钢行业中,1月~10月份,金属制品业、汽车制造业、电气机械及器材制造业、建筑业,以及铁路、船舶、航空航天和其他运输设备制造业固定资产投资均同比下降。上述行业固定资产投资负增长,扩张积极性不足,且投资增速负增长的行业比前三季度有所增加,将对钢材需求增量起到不利影响。整体来看,下游主要用钢行业投资保持平稳,表明用钢需求增量难以出现大幅增长。

工业品出口环境严峻

10月份,我国出口交货值1.09万亿元,同比下降3.80%(去年同期为同比增长14.70%),降幅环比扩大3.10个百分点。这与通信设备、计算机及其他电子设备制造业受中美贸易摩擦影响出口交货值增速由正转负有关。自8月份以来,出口交货值同比增速一直处在负增长区间,导致出口交货值累计同比增速连续回落。1月~10月份,我国出口交货值累计达到10.11万亿元,同比增长1.80%,增速比去年同期大幅回落6.80个百分点,比前三季度回落0.60个百分点,且有进一步回落的可能。

1月~10月份,多数主要用钢行业出口交货值平稳增长,个别行业同比下降。其中,金属制品业、汽车制造业出口交货值均呈负增长态势;通用设备制造业、专用设备制造业出口交货值虽保持同比正增长,但增速比去年同期有所回落;铁路、船舶、航空航天和其他运输设备制造业,电气机械及器材制造业出口交货值增速均比去年有所加快。总体来看,下游主要用钢行业出口交货值有升有降,难以形成拉动钢材间接出口大幅增长的基础。

房地产实际投资增速加快

1月~10月份,房地产开发名义投资累计完成额109603.00亿元,同比增长10.30%,增速比去年同期加快0.60个百分点,比前三季度回落0.20个百分点;剔除土地购置费的房地产开发实际投资累计完成额73952.54亿元,同比增长6.85%,去年同期为同比下降4.03%,增速比前三季度加快0.25个百分点;土地购置费累计达到35650.90亿元,同比增长18.40%,增速比去年同期回落45.00个百分点,比前三季度回落1.70个百分点;房屋新开工面积185634万平方米,同比增长10.0%,增速比前三季度加快1.4个百分点。。

今年初以来,土地购置费同比增速呈现逐月回落态势,回落幅度逐月收窄,表明房地产未来大规模扩张的动力和信心仍显不足。受商品房销售出现回暖迹象的影响,房屋新开工面积累计同比增速比去年同期和前三季度均有所加快,表明房地产企业新建项目的积极性有所上升,这有利于稳定用钢需求。