中国钢铁工业协会

11月份,受长材供应偏紧预期拉动,国内市场钢材价格呈明显上升走势,钢铁产量也有所增加,铁矿石需求强度上升,价格由降转升。由于市场基本面仍呈现供大于求的态势,后期,铁矿石价格难以持续上涨,将呈现小幅波动走势。

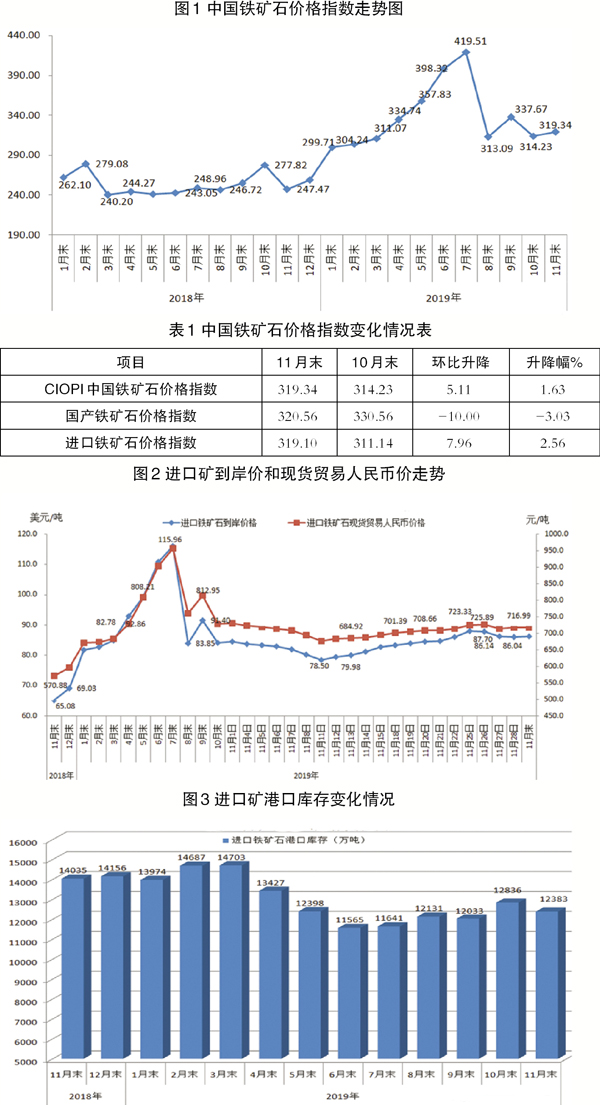

中国铁矿石价格指数由降转升

据中国钢铁工业协会监测,11月末,中国铁矿石价格指数(CIOPI)为319.34点,环比上升5.11点,升幅为1.63%,环比由降转升。其中,国产铁矿石价格指数为320.56点,环比下降10.00点,降幅为3.03%;进口铁矿石价格指数为319.10点,环比上升7.96点,升幅为2.56%。

从全月情况看,11月份,CIOPI综合指数平均值为311.49点,环比下降14.02点,降幅为4.31%。其中,国产铁矿石价格指数平均值为323.15点,环比下降9.11点,降幅为2.74%;进口铁矿石价格指数平均值为309.29点,环比下降14.94点,降幅为4.61%。

进口粉矿价格上升

国产铁精矿价格下降

11月末,CIOPI国产铁精矿含税价格为705.00元/吨,环比下降22.01元/吨,降幅为3.03%;CIOPI进口粉矿到岸价格为86.19美元/吨,环比上升2.15美元/吨,升幅为2.56%,与国产铁精矿价格走势出现差异。

从全月情况看,11月份,国产铁精矿平均含税价格为710.70元/吨,环比下降22.04元/吨,降幅为2.74%;进口粉矿平均到岸价格为83.54美元/吨,环比下降4.03美元/吨,降幅为4.61%。

后期铁矿石价格走势分析

受钢材价格上升拉动,钢铁产量有所增长,铁矿石需求强度有所增强。但受供大于求的基本面制约,后期,铁矿石价格难以持续上涨,将呈小幅波动走势。

钢铁产量环比上升,铁矿石需求强度有所增强。据钢协旬报统计,11月中上旬,全国粗钢日产量为264.67万吨,环比上升0.65%;生铁日产量为217.55万吨,环比上升2.84%。后期,受需求趋弱和供暖季限产措施的影响,预计钢铁产量不会有大的增长,铁矿石需求增长有限。

进口矿港口库存小幅下降,铁矿石市场供给总体仍较宽松。11月末,全国进口铁矿石港口库存量为1.23亿吨,环比减少453万吨,降幅为3.53%。尽管港口库存量由升转降,但仍是下半年以来仅次于10月末的次高水平。据海关总署公布的数据,11月份,全国铁矿石进口量为9065万吨,环比下降2.4%,同比增长5.1%,连续5个月同比增长。总体来看,铁矿石市场供给仍较宽松。

钢材价格冲高回落,铁矿石价格难以持续上升。据钢协监测,11月末,中国钢材价格指数(CSPI)为108.17点,环比上升3.67%。分品种看,主要是螺纹钢等长材价格上涨,其他品种钢材价格涨幅较小。近期,钢材价格出现回落态势,铁矿石需求强度也将有所下降。后期,预计铁矿石价格难以持续上涨,将继续呈小幅波动走势。

《中国冶金报》(2019年12月11日 08版八版)