左更

2019年,全球经济在中美贸易战、英国脱欧、欧洲难民潮以及多地地缘政治危机的影响下震荡下行,经济增长不及预期,国际货币基金组织(IMF)下调2019年和2020年世界经济增速至3.2%和3.5%。而经济合作与发展组织(OECD)则更加看淡全球未来3年的经济增长并称关税分歧升级正在损害国际贸易和投资,导致各国就业面临更大困难和风险,同时贸易分歧的进一步升级将扰乱全球供应链、打击市场信心、增加扩大就业和提高收入的难度。

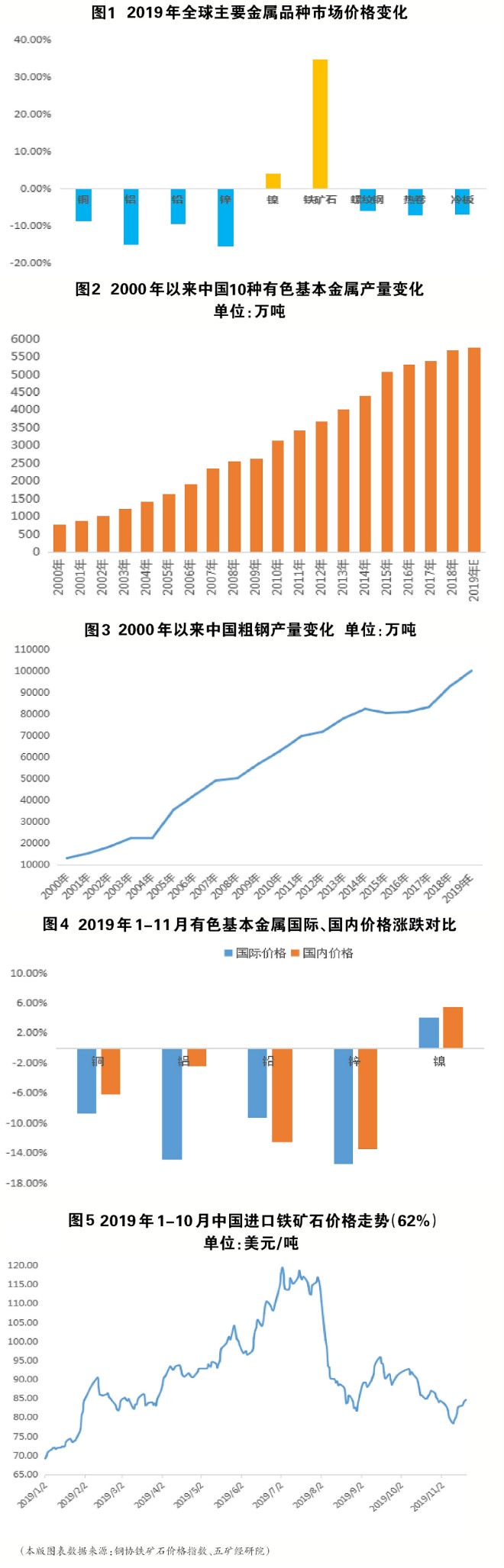

受宏观经济面影响,全球金属矿业行业发展亦不及预期,有色金属主产区国家矿难、生产事故、罢工、工会活动频繁,导致生产受阻,同时主要消费国经济增长疲软,有色金属价格受供需两端运营不畅拖累而震荡偏软运行。今年1月~11月,国际铜平均价格为6016美元/吨,同比下降8.7%;铝均价为1816美元/吨,同比下降14.9%;铅均价为2065美元/吨,同比下降9.3%;锌均价为2480美元/吨,同比下降15.4%;镍均价为13977美元/吨,同比上升4.1%。2019年,除镍、黄金等少数品种外,其他绝大多数有色金属价格同比跌幅超过10%。

2019年,中国经济继续扮演全球经济增长核心动力的作用,在中国房地产高于预期、基建行业发力等因素的带动下,以铁矿石和镍为代表的全球黑色金属(钢材)原料商品成为为数不多的“明星”。全球钢材价格也在中国因素支撑下降幅低于有色金属价格。

总体来看,在全球经济发展多种不利因素制约下,2019年的全球金属矿业市场发展不及预期,整体市场呈偏弱下行态势,绝大多数金属品种价格下挫。

中国金属矿业行业产量保持较高增长

有色金属

2019年1月~10月,中国10种有色金属产量合计为4815万吨,同比增长4.6%。其中,精炼铜产量为783.1万吨,同比增长8.1%;原铝产量为2924.3万吨,同比增长0.7%;铅产量为461.9万吨,同比增长17.40%;锌产量为512.3万吨,同比增长9.4%。铜加工材产量为1586.1万吨,同比增长9.8%。氧化铝产量为6077.2万吨,同比增长4.4%;铝材产量为4240.9万吨,同比增长5.7%。自2000年以来,中国10种有色金属产量稳步增长,20年时间里产量增长近6.4倍,年化增长率超过10%。

黑色金属

今年1月~10月份,中国累计生产生铁67518万吨、粗钢82922万吨、钢材101034万吨,累计同比增长5.4%、7.4%、9.8%。今年1月~10月份,中国平均日产粗钢272.8万吨,较2018年同期254.5万吨的平均水平增长了18.3万吨,按1月~10月份平均日产粗钢水平或平均日产粗钢增幅推算的中国2019年全年粗钢产量均将接近或略高于10亿吨,将再创历史新高。

自2000年以来,中国粗钢产量保持较高速度增长,2019年预计产量将是2000年中国粗钢产量的7.8倍,年增长幅度接近11.5%,产量年增速略高于有色金属。

中国金属矿业行业利润下滑超三成

根据国家统计局公布的数据,2019年1月~10月份,全国规模以上工业企业实现利润总额50151.0亿元,同比下降2.9%,降幅比1月~9月份扩大0.8个百分点。其中,金属矿业行业实现利润3568.6亿元,同比下降30.6%,占全国规模以上工业企业总额的7.1%。

今年前10个月,金属矿业行业利润按子行业分类贡献如下:

黑色金属矿采选业实现利润206.1亿元,同比增长189.5%,行业利润率为7.12%;黑色金属冶炼和压延加工业实现利润2119.1亿元,同比下降44.2%,行业利润率为3.59%。有色金属矿采选业实现利润258.1亿元,同比下降23.0%,行业利润率为9.50%;有色金属冶炼和压延加工业实现利润985.3亿元,同比增长5.4%,行业利润率为2.14%。

综合来看,1月~10月份中国有色金属行业实现利润1243.4亿元,同比下降2.1%,总体运行情况与2018年相比较为平稳,略有下降;而黑色金属行业则下滑严重,行业利润仅为2325.2亿元,较2018年同期下降近40%。

中国有色金属价格跌幅小于国际市场价格

2019年1月~11月份,受中美贸易战和中国经济下行压力的影响。我国以铜为代表的有色金属价格整体震荡偏弱运行。上海有色金属交易市场现货价格指数显示:1月~11月份,铜平均价格为47646元/吨,同比下降6.1%;铝均价为13908元/吨,同比下降2.4%;铅均价为16752元/吨,同比下降12.5%;锌均价为20400元/吨,同比下降13.4%;镍均价为111452元/吨,同比上升5.5%。对比国际市场价格,可以看出中国有色金属价格跌幅小于国际市场,而涨幅高于国际市场,这充分说明了中国需求对全球金属消费的拉动作用。

铁矿石价格疯涨大幅吞噬钢铁行业利润

2019年,在金融市场“疯狂”投机加之淡水河谷矿难等因素的推动下,铁矿石价格一度疯狂拉涨超过90%。根据钢协铁矿石价格指数,中国进口铁矿石价格由年初的69美元/吨最高被拉至118美元/吨以上。即便8月份后铁矿石价格大幅回调,但截至2019年10月末的平均进口价格仍在92.40美元/吨的高位,相比2019年67.6美元/吨的均价上涨37%。

根据海关总署的数据,1月~10月份中国平均进口价格为96.05美元/吨,据此估算,2019全年预计进口铁矿石将较2018年多支付近260亿美元(约合人民币1900亿元以上),与国家统计局公布的1月~10月份黑色金属冶炼和压延加工业全行业利润相差无几。这一数字也充分说明了暴涨的铁矿石价格是导致中国钢铁行业利润整体大幅下滑的主要原因。

由于中国钢铁生产以长流程为主,铁矿石是必不可少的原料。高企的铁矿石价格大幅吞噬了中国钢铁行业的利润。根据国家统计局公布的数据计算,1月~10月份中国钢铁行业的利润率仅为3.59%,较2018年全年6.0%的利润率水平下降超过40%。按1月~10月份钢铁行业累计粗钢产量计算的2019年中国平均粗钢利润仅为255元/吨,较2018年全年433元/吨的水平大幅下滑178元/吨,降幅超过41%。

2019年中国金属矿业行业的突出问题

总体来看,2019年1月~10月我国规模以上工业增加值同比实际增长5.6%,工业生产运行总体平稳,但受到市场需求减弱和外部不确定因素增多等不利条件的影响,金属矿业行业下行压力较大,存在以下几方面突出问题。

一是金属矿业行业供给侧结构性改革仍需加强。

目前,我国金属矿业行业正处于传统原材料领域新旧动能转换的困难时期,供给侧结构性改革还需要进一步推进,产能过剩仍然威胁着行业的发展,除电解铝相对较好外,我国在钢铁、不锈钢、铜、铅、锌、镁、钨冶炼、稀土分离、有色金属加工及硬质合金等传统金属生产领域依然着存在极高的产能过剩风险。近年来,随着中国对新能源领域投资热情的高涨,中国对以三元正极材料镍、锂、钴为代表的新型金属材料领域的投资逐渐呈现过热态势,市场投资风险与日预增。

相比国外发达国家的产业结构,我国金属矿业及下游行业的产业结构仍需大力调整,龙头领军企业对整体产业链的实际控制能力不强,严重制约了金属矿业行业的健康发展。

二是金融市场的投机行为加剧了市场的不稳定和波动。

金属矿业是资本密集型行业,需要大量的资金。近代工业以来,金融资本始终是金属矿业发展和变革中不可忽视的重要力量。借助金融资本,力拓、嘉能可等国际矿业巨头得以收购潜力巨大的矿产资源,持续保持风险勘探投入,扩大资产规模,拓展产业链,增强市场竞争力,并不断通过金融手段掌握全球有色金属矿产定价权和话语权。

随着中国金融市场的兴起,中国金属矿产品的金融属性日益增加。中国钢铁、铁矿石黑色系金融衍生品市场已成为目前全球独大的金属商品金融市场。我们本应充分利用好这一优势来实现“弯道超车”,争夺话语权,但在投机资本的刺激下,这一市场却变成国际资本“掠夺”中国钢铁行业利润的工具。2019年以来铁矿石价格的异常波动和7月份后上期所镍价迅猛拉涨,都说明中国黑色金属金融衍生品市场的不完备性。因此,如何利用金融衍生品市场的资本力量平抑原料价格,带动中国黑色金属(钢材)市场的高质量发展是未来我国相关管理部门必须正视和慎重考虑的问题。

三是中国金属矿业企业国际市场运营、竞争能力亟待全面提高。

由于全球矿产资源被少数矿业巨头高度垄断,金属商品的定价权被牢牢掌握。受自然禀赋约束,中国国内金属矿山供给增长乏力,只能依靠海外金属矿产资源输入来保障经济发展所需。但由于中国企业走出去的时间较晚,获取的海外有色金属矿产资源自然禀赋较差,获取资源的成本较高,导致中国企业获取海外有色金属资源的金属量产出低、吨矿投资成本高,应对市场价格下行风险的能力低,资源接续能力差,难以形成对国内的持续稳定供给能力和对市场的持续竞争力。

同时,中国企业海外金属矿产资源投资国主要集中于中东、非洲、南美等经济欠发达地区国家,投资国地缘政治风险和国家政策风险大。加之政治偏见等原因造成拉丁美洲与非洲等地区对殖民主义资源掠夺存在较强的反感,一些国家甚至将中资企业的投资行为看作是掠夺其矿产资源的“新殖民主义”。多种不利因素导致我国金属矿业领域海外项目投资项目失败较多、回报率较低。今年初以来,南美国家的多次罢工和工会运动都严重影响了我国金属矿业企业投资项目的正常生产。我国金属矿业企业海外市场运营能力还需要全方位的提升。

四是中美贸易战和地缘政治危机使得全球经济增速减缓,中国经济承压严重。

2019年以来,中美贸易关系紧张,贸易战多次“一触即发”。同时,英国脱欧、欧洲难民危机等全球地缘政治不稳、政权更迭,资源国贸易保护主义抬头。全球经济因此受到极大拖累,经济发展增速放缓。同时,中国经济处于转型升级的关键阶段,经济转型压力较大,外部环境承压严重,经济增速放缓至6%左右。

2020年我国金属矿业下行压力或将继续加大

展望2020年,我国金属矿业行业将呈现以下几个特点。

一是2020年金属矿业行业或仍将偏弱运行。

2020年,预计全球经济增速不容乐观,美国经济增长缺乏实质性动力,发达国家经济持续放缓。中国经济增速或将继续回落至6%以内,甚至有可能跌至5%~5.5%左右水平。2020年中国经济运行整体承压严重。

从金属矿业的下游主要消费行业上看:首先,国家多次强调“房子只住不炒”,房地产行业收缩严重,对国民经济的支撑力度逐渐减弱。其次,基建行业对金属矿业的缓刺激作用成为2020年支撑金属特别是黑色金属发展的最大力量,但基建行业对经济的刺激是“缓释”效果,难以迅速产生较大效能。再次,汽车行业发展随着保有量的增加而进入顶部区间,对金属的需求增量减少。而其他金属消费领域,如:造船、轻工、家电等行业或将维持现有水平。以通讯和航天航空为代表的高科技领域对金属消费或将可期。

总体来看,在全球经济运行的大环境相对趋弱的情况下,金属矿业行业发展确有压力。

二是镍或仍将是有色金属行业最具亮点的“明星”商品。

印度尼西亚政府宣布自2020年1月份起禁止红土镍矿的出口。这对中国原料的供应带来较强的冲击。2019年7月份起,镍价由13000美元/吨一路飙升至18000美元/吨。印尼禁矿令使得我国原本就依靠红土镍矿的局面变得更加紧张。虽然近期镍价因前期的上涨过度而大幅下挫,但价格运行趋势未改,未来随着市场镍供给的短缺,镍价或将维持高位运行态势。

三是铜价或将有所缓解,其他金属则仍将保持低位运行。

2019年智利以矿业为主的经济崩盘,玻利维亚、秘鲁等国家的罢工使得南非国家市场秩序变得极为混乱,市场供给扰动因素增多。2020年,随着中美贸易战趋于缓和加之市场干扰因素影响逐渐消退,铜价或将相对趋强运行,业内人士对铜商品仍保持长期较为乐观的态度。

除铜外,其他有色金属价格或仍将低位运行,在整体经济看空的形势下,料整体价格走势难有改观。

四是钢价或因经济偏弱承压下行。

纵观国家对钢铁工业的要求,“控产量、稳增长、提质量、降成本、增效益”将伴随中国钢铁行业砥砺前行。

工信部公布的信息显示,2020年,我国将有超过5000万吨的新增钢铁产能释放,对钢材消费市场的冲击较大,整体市场的弱供需关系将被打破。2020年中国钢价或将承压下行,压迫铁矿石原料价格向下运行。

五是铁矿石价格或因供过于求而承压下行。

2020年,淡水河谷将从矿难带来的影响中逐渐恢复,恢复3000万吨左右的产能,加上英美资源等传统铁矿石生产商的扩产,铁矿石供给侧压力增加。在供给增大而需求放缓的双重压力下,铁矿石价格或将承压下行。