张磊

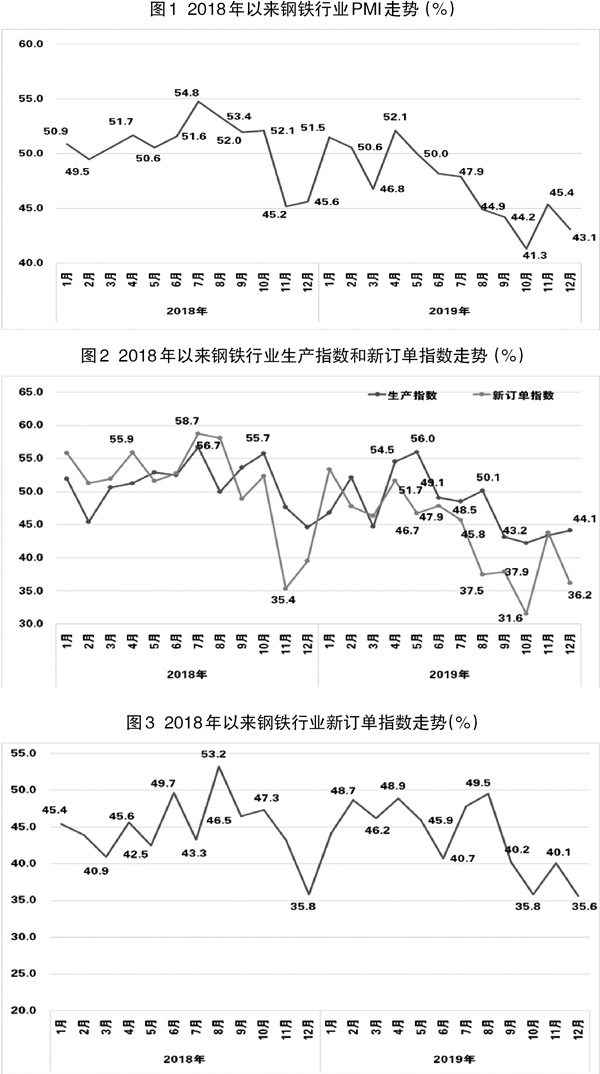

据中物联钢铁物流专业委员会调查、发布的数据,2019年12月份,钢铁行业PMI(采购经理指数)为43.1%,环比下降2.3个百分点,行业增速继续下行。从分项指数来看,市场需求下降,企业生产相对平稳,原材料成本略有上升,但企业对后市预期向好。

2019年,钢铁PMI均值为47.2%,比2018年下降3.5个百分点。综合来看,受国内经济下行压力加大、全球经济增长速度放缓等因素影响,2019年,钢铁生产增速稳中略降,需求增速放缓,钢价震荡走低。在不可抗力因素的影响下,铁矿石等原材料成本上涨,钢企效益下滑。但是,钢铁行业整体仍保持相对稳健的走势,产业结构趋于优化。

预计2020年,钢市需求增长速度将稳中趋缓,产量继续保持减速增长的趋势,原材料成本压力有所减小,钢价或将震荡上行,钢企效益有所回升。

钢材需求淡季特征显现

钢材需求有所减少。随着天气转冷,多地工地停工,国内钢材需求趋降。2019年12月份,钢铁行业新订单指数为36.2%,环比下降7.6个百分点,连续8个月运行在收缩区间,表明有效需求不足;新出口订单指数为35.6%,环比下降4.5个百分点,进口延续偏紧格局。

据相关机构了解,2019年12月份,钢材市场压力并不突出,但需求继续减少。从监测的数据来看,2019年12月份,沪市终端线螺日均采购量环比下降16.45%,钢材需求淡季特征显现。

钢厂生产相对稳定。2019年12月份,环保限产政策较为宽松,加上春节前存在补库需求,钢厂生产相对稳定。2019年12月份,钢铁行业生产指数为44.1%,环比上升0.7个百分点。中国钢铁工业协会的统计数据显示,2019年12月上旬,重点钢企粗钢日均产量为196.72万吨,旬环比增长0.25万吨,增幅为0.13%。

此外,钢厂对后市预期有所好转。2019年12月份,生产经营活动预期指数为49.8%,环比上升1.7个百分点,为近5个月新高;原材料库存指数为48.9%,环比上升9.7个百分点,钢厂备货比较积极。

产成品库存降幅收窄。2019年12月份,市场需求减少,导致产成品出库减缓,加之冬储的影响,产成品库存降幅收窄。2019年12月份,产成品库存指数为43.7%,环比上升16.6个百分点,但仍处于50%的荣枯线以下。

社会库存方面,据钢协统计,全国20个城市5大类品种钢材社会库存有所下降,降幅环比有所收窄。2019年12月份,钢材社会库存总量为1005万吨,环比下降5.6%。其中,钢材市场库存总量为907万吨,环比下降8.0%;港口库存为97万吨,环比上升25.2%。分品种看,只有中厚板库存环比上升,其他4个品种库存全部下降。其中,热轧卷板库存环比下降12.4%,冷轧卷板库存环比下降4.6%,中厚板库存环比上升2.4%,线材库存环比下降8.5%,螺纹钢库存环比下降3.4%。

钢材价格下行,原材料价格小幅回升。2019年12月份,钢材需求减少,钢价下行。相关机构的数据显示,2019年12月2日,上海螺纹钢指数为4042元/吨,为当月最高水平;此后价格一路下跌,2019年12月26日跌至3691元/吨,为当月最低水平,降幅接近10%。

春节前补库带动钢铁生产稳中趋升,原材料价格也稳中有升。2019年12月份,原材料购进价格指数为47.0%,环比上升0.6个百分点。截至2019年12月27日,山东地区废钢价格为2330元/吨,比2019年11月末上升40元/吨;山西地区二级焦炭价格为1740元/吨,上升100元/吨;河北地区65%~66%品位酸性湿基铁精粉价格为670元/吨,上升10元/吨;CIOPI(中国铁矿石价格指数)进口铁矿石价格为89.83美元/吨,上升4.22%。

2019年市场整体供大于求

钢铁产量增速放缓,各月间波动较大。2019年,钢铁行业生产指数均值为47.9%,比2018年下降3.2个百分点。2019年5月份,钢铁产量达到较高水平。2019年8月份,巴西淡水河谷发生溃坝事故等因素对市场的影响逐渐消退,铁矿石结束了长达3个月的上涨势头,钢厂成本有所回落,生产趋于旺盛。在传统的“金九银十”,市场需求不如预期,企业生产增速也相对较低。进入冬季以后,受环保限产和冬季停工等因素影响,钢铁产量逐渐走低。

市场需求增速放缓,整体呈现供大于求的格局。2019年,钢铁行业新订单指数均值为43.9%,比2018年下降7.1个百分点;积压订单指数均值为47.1%,比2018年下降2.1个百分点,表明市场需求有所减少。从全年走势看,2019年1月~4月份,钢材需求相对强劲,房地产新开工面积增速维持高位,基础投资建设力度也较大,钢铁行业新订单指数均值为49.8%。进入2019年5月份后,钢材需求逐步减少。一方面,房地产提振效果有所减弱,钢材需求进入调整阶段;另一方面,汽车需求全年保持弱势,仅第四季度有所恢复。受国际贸易摩擦的影响,钢材出口也受到一定影响。2019年,钢铁行业新出口订单指数均值为43.6%,比2018年下降1.8个百分点。受上述因素影响,钢材需求后劲略显不足,供大于求的情况逐渐成为常态。面对需求不足的情况,钢厂采购意愿也有所下降。2019年,钢铁行业采购量指数均值为46.1%,比2018年下降7.0个百分点。

原材料成本先升后降,钢材价格整体下行。2019年,钢铁行业原材料购进价格指数均值为52.6%,比2018年上升0.2个百分点。其中,2019年5月~7月份,钢铁行业原材料购进价格指数连续处在60%以上;8月份以后,供应层面的影响逐渐减弱,铁矿石价格有所回落,原材料购进价格指数也回归收缩区间。

2019年,钢材价格整体下行。其中,上半年,需求相对旺盛,市场呈现弱平衡态势;下半年,需求明显减弱,供给下降的态势相对平缓,钢材价格震荡下行。2019年11月份,由于天气原因,北材无法南下,南方钢材价格有所上涨,达到下半年的较高水平,但后续上升动力偏弱。相关机构的数据显示,2019年,上海螺纹钢指数均值为3885元/吨,比2018年下降6.1%。

企业利润增速放缓。2019年,除铁矿石以外,煤炭、焦炭、废钢等原燃材料价格都处在高位,再加上环保政策的影响,企业成本有所上升。同期,钢价没有相应上涨而是有所下降。在这两个因素的共同作用下,企业利润呈下降态势。

对2020年钢材市场的预判

基建托底作用较好,需求或将稳中趋缓。2020年是“十三五”规划的最后一年,是我国多项中长期社会经济发展规划的截至年份,各地抓紧最后时间完成预定基建目标。基建建设是稳增长、补短板的一个重要举措。京津冀协同发展、长三角一体化发展、粤港澳大湾区建设、雄安新区建设、公路铁路投资计划等一系列国家战略,都将带来大规模基建投资,进而对钢铁行业有良好的支撑作用。随着专项债额度的增加和配套融资门槛的降低,基建投资对经济的托底效应将不断增强。

2019年下半年以来,房地产新开工面积持续增长。2020年上半年,大量在建工地将为钢材需求提供支撑。房地产行业也在大力推广应用装配式工程,加快了施工进度,有利于拉动钢材需求。三大攻坚战的一个重要任务是推进农村危房改造工作,预计将带来新增钢铁需求。但在“房住不炒”的大背景下,房地产行业发展整体维持调整格局,2020年下半年增速或将有所趋缓。

综合来看,在多方面因素的共同作用下,2020年,钢材市场需求或稳中趋缓。

钢厂产量或小幅上升。《优化营商环境条例》于2020年1月1日起实施,要求严禁“一刀切”,禁止市场主体普遍停产,环保对限产的影响可能进一步减弱。同时,根据投产时间表,2020年将进入置换产能集中投产期,诸多因素或拉动钢厂生产稳中有增。2020年,预计钢铁产量可能再创新高,突破10亿吨大关,但增速或继续下降。

钢价波动上涨,企业利润有所回升。从供需关系来看,在环保限产力度减小的前提下,今年,影响钢厂供给的季节因素减少,需求对钢材价格的影响增强,这两个需求增加将带动钢价上升。2020年,钢材价格可能出现波动回升的走势。另外,2019年影响铁矿石供给的因素目前已基本消除,以铁矿石为主的原材料价格或将下行。在这两方面的作用下,企业利润有一定上升空间。

《中国冶金报》(2020年01月16日 03版三版)