本报首席专栏作家 李拥军

工商行政管理部门将企业(单位)登记注册的类型分为18类,国家统计局对这18类企业做到了分类统计。国家统计局根据企业实收资本中某种经济成分的出资人的实际投资情况,或出资人对企业资产的实际控制、支配程度,将企业控股情况分为国有及国有控股、集体控股、私人控股、中国港澳台商控股、外商控股和其他6类。在此基础上,国家统计局对国有及国有控股企业、集体企业、私营企业、外商及中国港澳台商投资企业等不同所有制企业进行了分类汇总。自2019年起,国家统计局不再发布集体企业的经营数据(主要源于多年来集体企业利润总额占整个工业利润总额的比重不足1%),而其他3类企业(国有及国有控股企业、私营企业、外商及中国港澳台商投资企业)各年利润总额占整个工业利润总额的比重均超过了25%。因此,2019年1月~10月份合计占比达82.18%,本文仅对国有及国有控股企业、私营企业、外商及中国港澳台商投资企业等3类企业的利润总额情况进行分析。

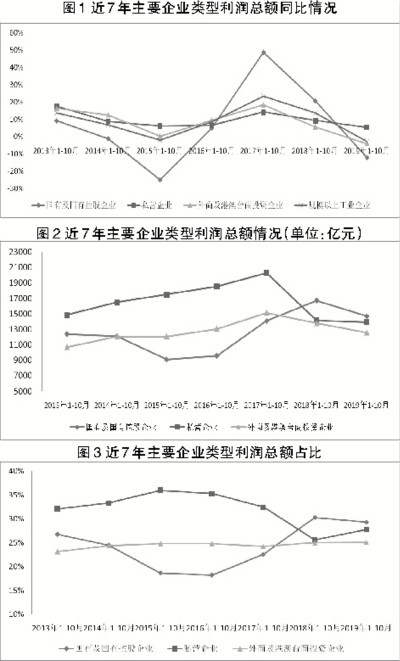

近7年3类企业利润情况

●国有及国有控股企业利润增速波动大,利润规模依然可观

对国有及国有控股企业、私营企业、外商及中国港澳台商投资企业近7年利润总额同比增速进行对比分析(见图1)可知:国有及国有控股企业利润增速的波动幅度明显高于其他两类企业。比如,国有及国有控股企业利润增速最大值为2017年的48.7%,最小值为2015年的-25%,最大值与最小值之间相差73.7个百分点;私营企业利润增速最大值为2013年的17.5%,最小值为2019年的5.3%,最大值与最小值之间相差12.2个百分点;外商及中国港澳台商投资企业利润增速最大值为2017年的18.5%,最小值为2019年的-4%,最大值与最小值之间相差22.5个百分点。从波动幅度来看,私营企业利润增速的稳定性明显好于其他两类企业。

近7年中,国有及国有控股企业有2年(2016年~2017年)的利润增速在3类企业居于首位,另外5年则是居于末位。在其利润增速居于首位的年份,国有及国有控股企业与其他两类企业相比领先优势极为显著,即使是在领先优势最小的2018年,国有及国有控股企业利润增速依然领先于私营企业11.3个百分点,领先于外商及中国港澳台商投资企业15.6个百分点。在其利润增速居于末位的年份,国有及国有控股企业与其他两类企业的差距亦极为显著。在2013年、2014年、2015年、2019年,国有及国有控股企业各年利润增速与其他两类企业至少相差7个百分点以上,其中2015年与私营企业相差31.2个百分点,与外商及中国港澳台商投资企业相差25.3个百分点。虽然国有及国有控股企业2016年利润增速与其他两类企业的差距有所缩小,但仍比私营企业低了1.8个百分点,比外商及中国港澳台商投资企业低了4.8个百分点。

对国有及国有控股企业近7年利润总额进行名义比较可知:国有及国有控股企业2019年1月~10月份利润总额为1.47万亿元,虽然较2018年有所下降,名义比较却高于其他5年(2013年~2017年),即从利润规模名义比较的角度看,国有及国有控股企业2019年利润规模依然可观,属于近7年中的较高水平。该类企业2019年利润总额的下降,可以看作是该类企业在2017年~2018年连续两年高速增长的基础上,利润规模的适度回调。据此亦可判定规模以上工业国有及国有控股企业数量没有出现较大幅度的减少。

●关于私营企业利润总额的辩证分析

从利润总额持续增长的角度看,私营企业利润总额增速连续7年正增长,其中2013年、2015年、2019年利润总额增速高于其他两类企业。但是如果对3类企业各年利润总额进行名义比较,则3类企业中仅有私营企业利润总额在同口径比较连续7年持续增长的态势下,2018年、2019年利润总额名义比较却连创新低(见图2),如2018年私营企业利润总额为1.41万亿元,同口径比较增长9.3%,但与2017年名义比较减少了6154亿元(名义比较降幅为-30.34%);2019年私营企业利润总额为1.39万亿元,同口径比较增长5.3%,较2018年名义比较减少了216.6亿元(名义比较降幅为-1.53%)。

与此相对应,私营企业2018年主营业务收入与2017年名义比较减少了8.52万亿元(名义比较下降了24.13%)。但私营企业2014年~2017年利润总额(及主营业务收入)名义比较与同口径比较基本保持同步增长,且最大差值未超过5个百分点。私营企业2018年利润总额(及主营业务收入)名义比较与同口径比较出现了巨大反差,表明2018年规模以上企业中私营企业数量较2017年出现了下降,下降的规模已经影响到名义比较与同口径比较的一致性。由于国家统计局自2019年起不再公布各类型企业的主营业务收入数据,亦未发布类似的替代性指标,故无法对私营企业2019年利润总额、主营业务收入名义比较的情况进行对比分析。但可以初步判定私营企业2019年主营业务收入的名义比较与同口径比较亦出现了反差。私营企业利润总额所出现的特殊统计现象揭示了这样一个事实:即在环保与市场的双重压力下,私营企业处于转型发展的关键时期,一部分私营企业因生产经营方式及相关收入计算方式的调整而退出了规模以上企业行列;还有一部分私营企业因环保不达标而关停,最终退出了规模以上企业行列。私营企业数量的减少,使近两年私营企业利润总额同口径比较为正增长,但是名义比较却是下降的,而且2019年利润规模创近7年新低。

●外商及中国港澳台商投资企业2019年规模以上企业数量基本稳定

外商及中国港澳台商投资企业利润总额连续6年(2013年~2018年)同比正增长,但2019年利润总额同比下降4%。如果对外商及中国港澳台商投资企业利润总额名义比较与同口径比较进行对比,可发现二者在2018年出现了背离,突出表现是:外商及中国港澳台商投资企业2018年1月~10月份利润总额为1.38万亿元,国家统计局发布的同口径增速为5.6%。但与2017年进行名义比较则减少了1330.8亿元,名义降幅为-8.79%。与之相对应,外商及中国港澳台商投资企业2018年主营业务收入名义降幅为-10.29%,即主营业务收入名义降幅与利润总额名义降幅保持一致。这表明外商及中国港澳台商投资企业数量在2018年出现了下降,只是企业减少的规模及数量不及私营企业。但外商及中国港澳台商投资企业2019年利润总额的同口径比较为-4%,名义比较为-8.2%,二者是同步下降,而且差值有所缩小,表明外商及中国港澳台商投资企业2019年规模以上企业数量基本稳定。

不同所有制企业利润总额占比

近7年国有及国有控股企业利润总额占规模以上企业利润总额的比重基本保持在18%~31%之间,其中最高值出现于2018年,占比为30.29%(见图3),最低值出现于2016年,占比为18.22%。国有及国有控股企业2019年利润总额占比为29.34%,仅低于2018年。与2015年~2017年相比,最小差值亦在6.5个百分点以上,领先优势较为明显。表明2018年~2019年,该类企业利润总额占比处于历史较高水平。

私营企业利润总额占比基本保持在25%~36%之间,其中最高值出现于2015年,占比为35.98%。最低值出现于2018年,占比为25.6%。私营企业2019年利润总额占比为27.75%,仅低于2018年。与2013年~2017年相比,最小差值亦在4个百分点以上。进一步表明这两年私营企业受规模以上企业数量下降的影响,在整个工业利润占比中处于历史较低水平。

外商及中国港澳台商投资企业利润总额占比基本保持在23%~26%之间,其中最高值出现于2019年,占比为25.09%。最低值出现于2013年,占比为23.13%。外商及中国港澳台商投资企业利润总额占比波动幅度较小,2014年~2017年连续保持在24%左右。但是近两年却上升至25%以上,处于历史较高水平。

总体看,国有及国有控股企业利润总额占比波动幅度较大,最高年份与最低年份的差值达到了12.07个百分点;其次是私营企业,最高年份与最低年份的差值达到了10.39个百分点;外商及中国港澳台商投资企业的利润总额占比基本稳定,最高年份与最低年份的差值仅为1.96个百分点。国有及国有控股企业2013年、2014年利润总额占比高于外商及中国港澳台商投资企业。而2015年、2016年的利润总额占比与其他两类企业产生较大差值,如2016年比私营企业低17.06个百分点,比外商及中国港澳台商投资企业低6.57个百分点。国有及国有控股企业2018年~2019年利润总额占比保持在30%左右,连续两年超过了其他两类企业。

私营企业、外商及中国港澳台商投资企业合计利润总额占比超过了50%,2015年曾达到60.81%,为近7年最大值。表明非公经济至少支撑了整个工业50%以上的利润。但2019年二者合计占比为52.84%,仅高于2018年,连续两年处于历史较低水平,这一方面与国有及国有控股企业利润总额占比保持较高水平相对应,另一方面与私营企业数量下降相关联。

不同所有制企业拉动整个工业利润总额增长情况的分析

由于规模以上企业2018年~2019年利润总额的同口径比较、名义比较出现差异,因此本文从同口径比较、名义比较两个角度探寻近两年不同类型企业利润变化对整个工业利润的影响。

经测算,规模以上企业2018年1月~10月份利润总额同口径增长6609.86亿元。国有及国有控股企业2018年1月~10月份利润总额同比增长2856.67亿元,占整个工业利润总额增量的比重为43.22%,较2017年提高了4.1个百分点。私营企业2018年1月~10月份利润总额同比增长1202.41亿元,占整个工业利润总额增量的比重为18.19%,较2017年下降了3.18个百分点。外商及中国港澳台商投资企业2018年1月~10月份利润总额同比增量为731.92亿元,占整个工业利润总额增量的比重为11.07%,较2017年下降了8.95个百分点。据此推算,从同口径比较角度可以明确:2018年国有及国有控股企业拉动工业利润总额增长的主导性作用得到了进一步加强,对利润总额增长的贡献率比其他两类企业之和还高出13.95个百分点。

但从名义比较的角度看,规模以上企业2018年1月~10月份利润总额名义比较下降7239亿元。其中国有及国有控股企业利润总额名义比较增长了2626.9亿元。私营企业下降了6154亿元,占整个工业利润总额名义减少量的比重为85.01%。外商及中国港澳台商投资企业下降1330.8亿元,占整个工业利润总额名义减少量的比重为18.38%。因此从名义比较的角度看,私营企业利润总额名义比较的下降,导致整个工业2018年利润总额的名义下降。国有及国有控股企业利润总额名义比较的增量没有弥补私营企业的名义减少量。

经测算,规模以上企业2019年1月~10月份利润总额同口径比较下降1497.82亿元。国有及国有控股企业2019年1月~10月份利润总额同比下降2025.68亿元,占整个工业利润总额减少量的比重为135.24%。而私营企业2019年利润总额同口径比较为增长700.38亿元,外商及中国港澳台商投资企业2019年利润总额同口径比较为下降524.38亿元,即从同口径比较的角度看,国有及国有控股企业利润的下降是整个工业利润下降的主导性因素。

但从名义比较的角度看,规模以上企业2019年1月~10月份利润总额名义比较下降了5060.8亿元。三类企业利润总额名义比较均为下降,其中国有及国有控股企业下降2008.5亿元,占工业利润名义减少量的比重为39.69%;私营企业下降216.6亿元,占工业利润名义减少量的比重为4.28%;外商及中国港澳台商投资企业下降1217亿元,占工业利润名义减少量的比重为24.05%。因此,从名义比较的角度看,国有及国有控股企业、外商及中国港澳台商投资企业共同导致整个工业2019年利润总额的下降。

本版文章仅供交流、探讨,不代表本报编辑部观点。