中国钢铁工业协会

10月份,国内市场钢材需求仍较旺盛,钢材价格继续呈上升走势。受钢铁产能释放较快、天气转冷需求强度下降等因素影响,供给端压力上升,后期钢材价格难以大幅上涨。

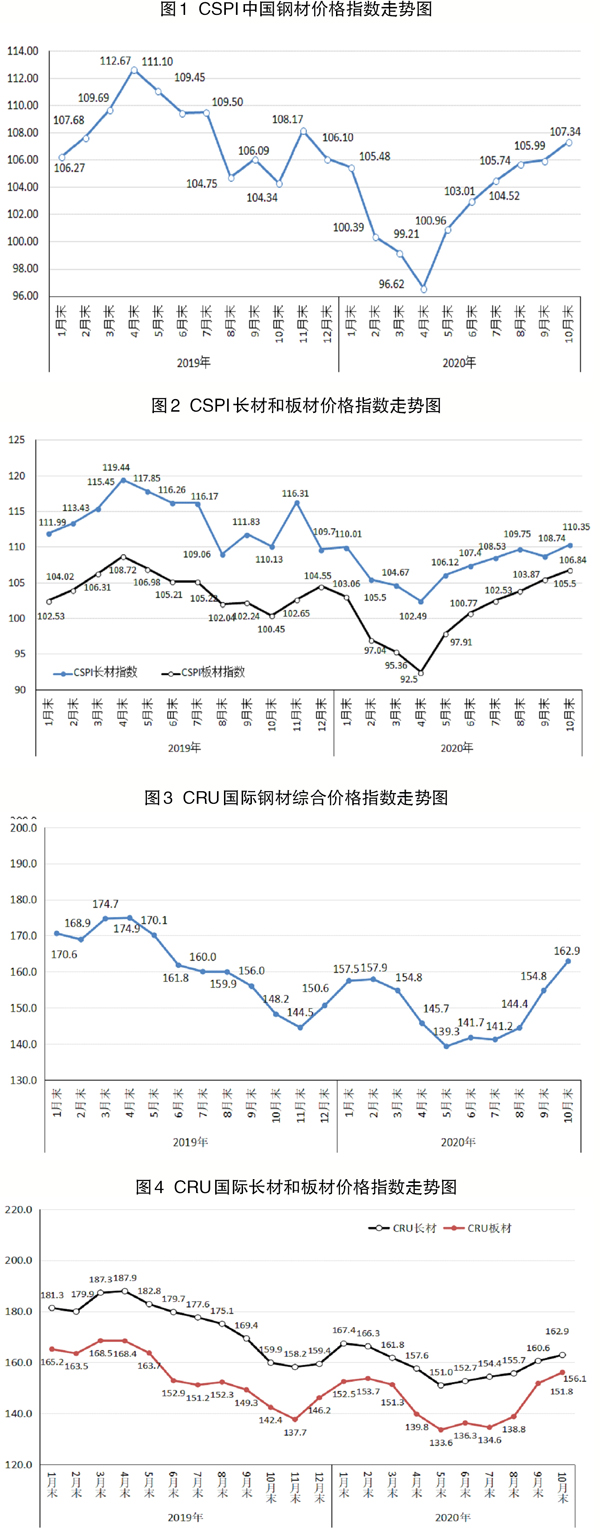

国内钢材价格指数持续上升

据钢协监测,10月末,中国钢材价格指数(CSPI)为107.34点,环比上升1.35点,升幅为1.27%,较9月末扩大1.03个百分点。(见图1)

从全月情况看,10月份,中国钢材价格指数(CSPI)平均值为107.01点,比9月份上升0.32点,升幅为0.30%,较9月份缩小0.72个百分点。1月~10月份累计平均值102.93为点,同比下降5.22点,降幅为4.83%,降幅较9月份收窄0.83个百分点。

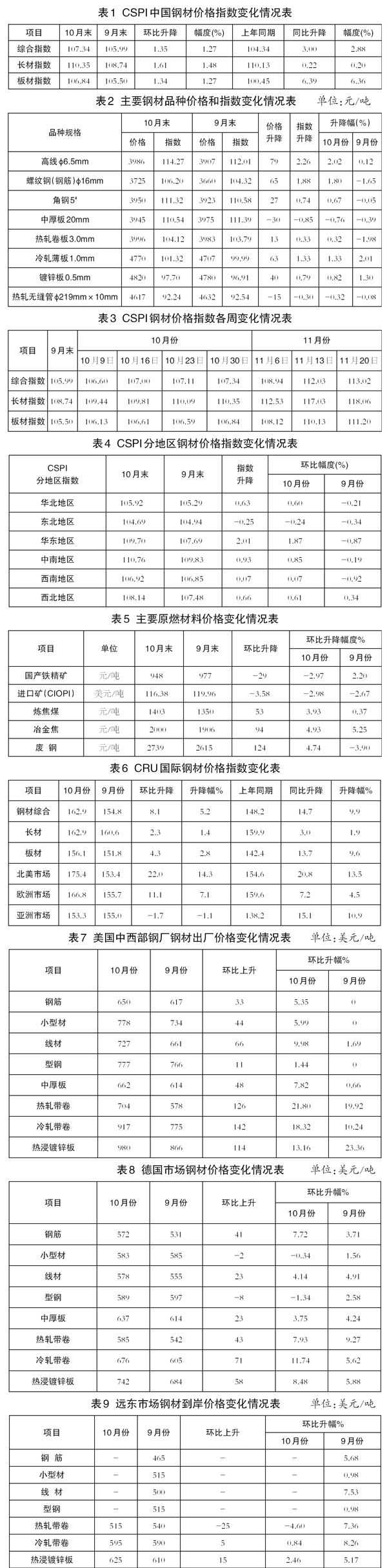

长材价格由降转升,板材价格升幅收窄。

10月末,CSPI长材指数为110.35点,环比上升1.61点,升幅为1.48%;CSPI板材指数为106.84点,环比上升1.34点,升幅为1.27%,较9月份收窄0.3个百分点,比长材价格升幅低0.21个百分点。与去年同期相比,长材指数上升0.22点,升幅为0.20%;板材指数上升6.39点,升幅为6.36%。(见图2、表1)

主要钢材品种价格升降不一。

10月末,钢协监测的八大钢材品种中,中厚板和热轧无缝管价格持续下降,环比分别下降30元/吨和15元/吨;高线、冷轧薄板和镀锌板价格持续上升,环比分别上升79元/吨、63元/吨和40元/吨;螺纹钢、角钢、热轧卷板价格止跌回升,环比分别上升65元/吨、27元/吨和13元/吨。(见表2)

钢材价格指数继续呈上升走势。

10月份,钢材价格指数总体呈持续上行走势,第1周、第2周价格上升且升幅较大;第3周、第4周价格升幅收窄,但仍高于9月份平均水平;进入11月份以来,钢材价格指数继续呈上升走势。(见表3)

主要区域市场钢材价格有升有降。

据钢协监测,10月份,CSPI全国六大区域指数有升有降。其中,华北地区、华东地区、中南地区和西南地区价格由降转升,环比分别上升0.60%、1.87%、0.85%和0.07%;西北地区继续小幅上升,升幅为0.61%;东北地区价格持续下降,降幅为0.24%。(见表4)

国内市场钢材需求旺盛

10月份,用钢行业运行态势持续好转,国内市场钢材需求旺盛。受钢铁产能释放较快影响,供给端压力上升,钢材价格升幅收窄。

主要用钢行业持续向好,钢材市场需求旺盛。

据国家统计局数据,1月~10月份,全国固定资产投资(不含农户)同比增长1.8%,增速比1月~9月份提高1.0个百分点。其中,基础设施投资同比增长0.7%,比1月~9月份加快0.5个百分点;全国房地产开发投资同比增长6.3%,较1月~9月份增速提高0.7个百分点,其中房屋新开工面积下降2.6%,较1月~9月份降幅收窄0.8个百分点。1月~10月份,全社会用电量同比增长1.8%,其中黑色金属冶炼行业用电量同比增长3.2%。10月份当月,全国规模以上工业增加值同比增长6.9%,增速与9月份持平;制造业PMI(采购经理指数)为51.4%,连续8个月位于临界点以上。总体来看,主要用钢行业运行态势持续向好,国内市场钢材需求旺盛。

钢铁产量环比下降,供给端压力有所减弱。

据国家统计局数据,10月份,全国生铁、粗钢和钢材(不含重复材)产量分别为7617万吨、9220万吨和11848万吨,同比分别增长9.4%、12.7%和14.2%;平均粗钢日产297.43万吨,环比下降3.60%。另据海关统计数据,10月份,全国出口钢材403.9万吨,环比增加5.51%,同比下降15.54%;进口钢材193.2万吨,环比下降33.03%,同比增长88.49%;净出口钢材210.7万吨,环比增加123.4%,同比下降43.92%。国内市场钢铁供给量环比下降,供给端压力相应减弱。

铁矿石价格持续回落,煤焦价格上升。

据钢协统计,10月末,国产铁精矿价格由升转降,环比下降29元/吨,降幅为2.97%;炼焦煤和冶金焦价格持续上升,环比分别上升53元/吨和94元/吨,升幅分别为3.93%和4.93%;进口铁矿石价格继续下降,环比下降3.58美元/吨,降幅为2.98%。;废钢价格由降转升,环比上升124元/吨,升幅为4.74%(见表5)

国际市场钢材价格继续上升

10月份,国际钢材价格指数(CRU)为162.9点,环比上升8.1点,升幅为5.2%,较9月份缩小2.0个百分点;同比上升14.7点,升幅为9.9%。(见图3、表6)

长材、板材价格均继续上升,板材升幅大于长材。

10月份,CRU长材指数为162.9点,环比上升2.3点,升幅为1.4%;CRU板材指数为156.1点,环比上升4.3点,升幅为2.8%,比长材升幅高1.4个百分点;与去年同期相比,CRU长材指数上升3.0点,升幅为1.9%;CRU板材指数上升13.7点,升幅为9.6%。(见图4)

北美钢材价格、欧洲钢材价格升幅加大,亚洲钢材价格由升转降。

北美市场钢材价格环比上升。

10月份,CRU北美钢材价格指数为175.4点,环比上升22.0点,升幅为14.3%;美国市场钢材需求形势有所好转,制造业PMI为59.3%,环比上升3.9个百分点。其中生产指数上升2.0个百分点,库存指数上升7.7个百分点;10月末,美国粗钢产能利用率为70.4%,环比上升5.9个百分点。本月美国中西部钢厂钢材价格均持续上升。(见表7)

欧洲市场钢材价格环比上升。

10月份,CRU欧洲钢材价格指数为166.8点,环比上升11.1点,升幅为7.1%;欧元区制造业PMI为53.7%,环比上升1.1个百分点。其中,德国制造业PMI为58.2%;意大利、法国和西班牙制造业PMI分别为53.8%、51.3%和52.5%,环比均持续上升。本月德国市场主要钢材品种,除小型材和型钢价格由升转降外,其他品种价格均持续上升(见表8)

亚洲市场钢材价格环比下降。

10月份,CRU亚洲钢材价格指数为153.3点,环比下降1.7点,降幅为1.1%;日本制造业PMI为48.7%,环比上升1.0个百分点;韩国制造业PMI为51.2%,环比上升1.4个百分点;中国制造业PMI为51.4%,较上月回落0.1个百分点。当月远东市场主要钢材品种中,冷轧带卷和热浸镀锌板价格持续上升,热轧带卷价格由升转降。(见表9)

后期钢材价格将呈小幅波动走势

随着天气转冷,后期国内市场用钢需求将有所下降,钢材价格难以大幅上涨,将呈小幅波动走势。

国民经济持续稳定恢复,钢材需求有望保持平稳。

随着国内疫情防控形势的进一步巩固,国家一系列“稳增长”政策措施效果陆续显现,国民经济恢复态势持续增强。在消费回暖的同时,投资企稳回升,从1月~10月份情况看,基础设施投资增速比1月~9月份加快0.5个百分点,房地产开发投资增长增速加快0.7个百分点;制造业投资降幅收窄1.2个百分点。预计后两个月国民经济稳定恢复的态势仍将持续。但也要看到,随着市场进入需求淡季,用钢需求难以大幅增长。

粗钢产量仍偏高,市场供需平衡面临压力。

据钢协统计,11月上旬会员钢铁企业平均日产粗钢214.61万吨,估算全国粗钢日产为300.49万吨,环比略有上升,总体仍保持较高水平。产能释放较快,后期市场供需平衡面临压力。

钢材库存持续下降,市场压力有所缓解。

从企业库存情况看,据钢协统计,11月上旬,重点统计钢铁企业钢材库存量为1285万吨,比上一旬增加70万吨,增幅为5.76%;比年初增加331万吨,增幅为34.77%;从社会库存情况看,11月上旬,20个城市5大品种钢材社会库存为1003万吨, 比上一旬减少124万吨,下降11.0%。总体来看,钢材库存持续下降且降幅扩大,对市场压力有所缓解。

国内市场钢材需求将有所减少

一是随着天气转冷,国内市场钢材需求将有所减少。随着北方天气转冷,国内市场将进入需求淡季,而从11月上旬的生产情况看,钢铁产能释放仍保持较高水平,市场供大于求态势对钢材价格走势形成制约。钢铁企业应认真分析冬季市场形势,合理安排生产,按需调整产品结构,维护行业平稳运行。

二是进口铁矿石价格高位震荡,压减企业盈利空间。据钢协监测,截至11月19日,CIOPI进口铁矿石(62%)价格为126.20美元/吨,比10月末上涨8.43%,比年初上涨39.42%;而同期钢材指数仅比年初上升6.52%,远小于铁矿石价格涨幅,不利于后期钢铁企业降本增效。

三是国际疫情形势仍不稳定,钢材出口仍较困难。由于全球疫情仍在蔓延,除中国以外,全球秋冬季疫情二次冲击风险持续升高,经济复苏进程推迟,需求增长乏力,我国钢材出口难度较大。

《中国冶金报》(2020年12月01日 06版六版)