中国钢铁工业协会市场调研部

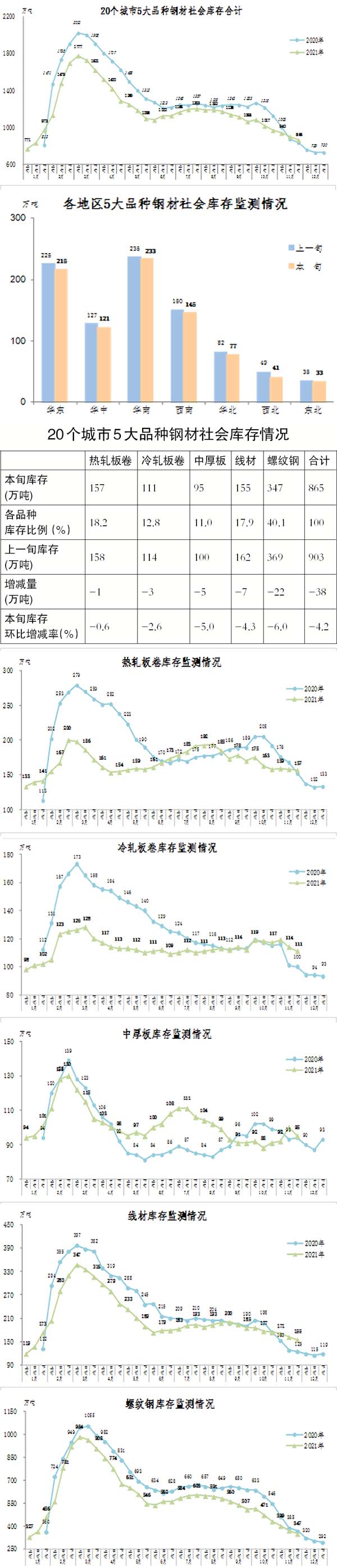

11月下旬,20个城市5大品种钢材社会库存865万吨,环比减少38万吨,下降4.2%,库存连续下降;比10月下旬减少104万吨,下降10.7%;比年初增加135万吨,上升18.5%;同比增加28万吨,上升3.3%。

11月下旬,分地区来看,七大区域库存环比均有不同程度下降。具体情况为:华东地区环比减少10万吨,下降4.4%,为减量最大地区;西北地区减少8万吨,下降16.3%;华中地区减少6万吨,下降4.7%;华北地区减少5万吨,下降6.1%;西南地区减少5万吨,下降3.3%;东北地区减少2万吨,下降5.7%;华南地区减少2万吨,下降0.9%。

11月下旬,5大品种社会库存环比均有不同程度下降,其中螺纹钢仍为减量、降幅最大品种。

11月下旬,热轧板卷库存为157万吨,环比减少1万吨,下降0.6%,库存变化不大;比10月下旬减少1万吨,下降0.6%;比年初增加24万吨,上升18.0%;同比增加5万吨,上升3.3%。

11月下旬,冷轧板卷库存为111万吨,环比减少3万吨,下降2.6%,库存小幅下降;比10月下旬减少6万吨,下降5.1%;比年初增加18万吨,上升19.4%;同比增加11万吨,上升11.0%。

11月下旬,中厚板库存为95万吨,环比减少5万吨,下降5.0%,库存连续3旬上升后出现较大幅度下降;比10月下旬增加4万吨,上升4.4%;比年初增加2万吨,上升2.2%;同比增加1万吨,上升1.1%。

11月下旬,线材库存为155万吨,环比减少7万吨,下降4.3%,库存呈连续下降走势;比10月下旬减少19万吨,下降10.9%;比年初增加36万吨,上升30.3%;同比增加30万吨,上升24.0%。

11月下旬,螺纹钢库存为347万吨,环比减少22万吨,下降6.0%,库存持续快速下降;比10月下旬减少82万吨,下降19.1%;比年初增加55万吨,上升18.8%;同比减少19万吨,下降5.2%。

《中国冶金报》(2021年12月15日 07版七版)