中国钢铁工业协会市场调研部

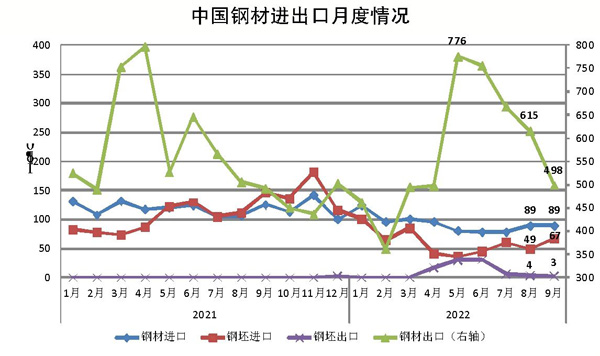

9月份,我国进口钢材89.1万吨,环比减少0.2万吨,同比减少36.5万吨,处于历史同期低位;进口平均单价为1577.3美元/吨,环比下跌6.3%,同比上涨14.7%。1月—9月份,我国进口钢材834.3万吨,同比减少22.1%;进口平均单价1589.6美元/吨,同比上涨25.8%;进口钢坯550.3万吨,同比下降41.2%。

9月份,我国出口钢材498.4万吨,环比减少116.9万吨,连续4个月下降,同比增加6.4万吨;出口平均单价为1399.8美元/吨,环比下跌11.0%,同比下跌5.6%。1月—9月份,我国出口钢材5120.9万吨,同比减少3.4%;出口平均单价1471.5美元/吨,同比上涨32.2%;出口钢坯91.7万吨,同比增加91.3万吨;粗钢净出口3972.3万吨,同比增长15%。

钢材出口环比呈现下降趋势

9月份,我国钢材出口环比呈现下降趋势,其中板材产品出口下降、管材产品出口增加,主要出口地区中除向泰国和阿联酋的出口量增加外,其他地区的出口量多为减少。

板材、特钢、不锈钢出口量环比下降,管材出口量环比增长

9月份,我国板材出口量为281.8万吨,环比下降26.0%,占出口总量的76.4%,其中中厚板、冷轧卷板和热轧卷板出口量环比分别下降32.1%、30.3%和17.0%。管材出口量环比小幅增长0.5%至95.0万吨,创2015年以来单月最高纪录,其中无缝钢管、焊接钢管出口量环比分别增长17.5%和4.7%。特钢和不锈钢出口量分别为85.1万吨和28.1万吨,环比分别下降10.7%和19.0%,连续3个月下降。

1月—9月份,我国板材出口量为3339.7万吨,同比下降7.0%,占出口总量的65.2%;角型材、管材出口量分别增长31.6%、25.6%。另外,我国出口特钢863万吨,同比减少52.4%;均价1903.9美元/吨,同比上涨90.4%;出口不锈钢346.4万吨,同比增加4.9%;均价3814.5美元/吨,同比上涨43.7%。

向东盟、南美洲出口环比均下降

9月份,我国向东盟出口钢材120.7万吨,环比下降21.3%,其中向泰国出口增长36.5%,向菲律宾、印尼、越南出口分别下降34.5%、27.0%和21.3%。我国向南美洲出口结束四连升,环比下降39.0%。

1月—9月份,我国向东盟出口钢材1518.6万吨,同比下降3.9%;向南美洲出口钢材415.1万吨,同比下降30.5%;向欧盟+英国出口钢材320.3万吨,同比增长43.5%。

出口初级钢铁产品6.9万吨

9月份,我国出口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)6.9万吨,其中出口生铁3.8万吨,钢坯2.8万吨。1月—9月份,我国出口初级钢铁产品112.1万吨,呈增长趋势。

钢材进口环比基本持平

9月份,我国钢材进口环比基本持平,板材进口占比进一步提升,从日本进口上升、从韩国和东盟进口下降。

板材、管材、特钢、不锈钢进口环比均下降

9月,我国进口板材77.8万吨,环比下降0.7%,占比提升至87.3%,其中热轧卷板进口增量较为明显,冷轧卷板和进口环比下降。另外,特钢、不锈钢进口量分别为41.4万吨、27.22万吨,环比分别下降10.1%、12.2%。

1月—9月份,我国板材进口668.3万吨,同比下降12.3%,占进口总量80.1%。在进口量较大的品种中,除冷轧薄板同比增长43.6%外,其他多数品种进口量出现不同程度下降。另外,我国进口特钢394.7万吨,同比下降11.1%;均价2129.6美元/吨,同比上涨32.1%。我国进口不锈钢244.6万吨,同比增加13.4%;均价3017.3美元/吨,同比上涨25.5%。

自日本进口量环比增长,自韩国进口量环比下降

日韩是我国最大的钢材进口来源地,9月份进口量环比增长2.2%至58.5万吨。其中,自日本进口37.4万吨,环比增长22.7%;自韩国进口21.1万吨,环比下降21.1%。

1月—9月份,我国自日韩进口钢材525.2万吨,同比下降12.3%,占进口总量的比重为63%。我国自东盟进口钢材量同比下降39.3%至151万吨,其中自马来西亚进口58.2万吨,同比下降61.8%。

进口初级钢铁产品环比增长26.6%

9月,我国进口初级钢铁产品(包括钢坯、生铁、直接还原铁、再生钢铁原料)99.9万吨,环比增长26.6%,连续4个月回升,其中进口钢坯67.5万吨,环比增长37.3%。1月—9月份,我国进口初级钢铁产品756.3万吨,同比减少41.2%,其中进口钢坯550.3万吨,同比下降41.2%。

后期钢材出口将继续承压,进口量预计小幅增长

全球经济遭受高通胀、货币紧缩、俄乌冲突、能源危机等多重冲击,主要经济体增长放缓,世界货币基金组织10月份预测全球经济增长率将从2021年的6.0%下降至2022年的3.2%,同时约三分之一的世界经济体面临连续两个季度的负增长。第三季度开始,外需下滑对出口的拖累作用明显,中国出口增速放缓,钢材出口量已连续4个月下降,单月出口量较峰值下降35.8%。

展望第四季度,随着美联储第五轮加息落地,对全球经济造成影响,欧洲情况尤为严峻,近期欧洲大型钢铁制造商相继实施减产以应对高成本、低需求的挑战。预计后期中国钢材出口将继续承压,而随着国内需求小幅回升,进口量预计小幅增长。

《中国冶金报》(2022年11月9日 07版七版)