中国钢铁工业协会

2022年12月份,受天气转冷等因素影响,国内市场钢材需求有所减少。随着新冠病毒感染峰值的降低,人们对后市预期有所上升,钢材价格呈小幅回升走势。

国内钢材价格指数小幅回升

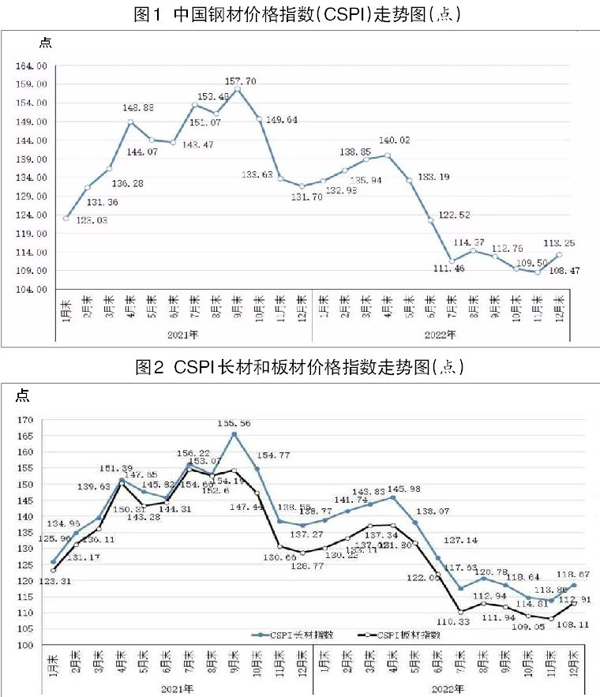

据钢协监测,2022年12月末,中国钢材价格指数(CSPI)为113.25点,环比上升4.78点,升幅为4.41%;同比下降18.45点,降幅为14.01%。

从2022年全年情况看,2022年CSPI国内钢材价格指数平均值为122.78点,同比下降19.25点,降幅为13.55%。从分月情况看,2022年,CSPI国内钢材价格指数在1月—4月份上升,5月—7月份下降,8月—12月份窄幅波动。

长、板材价格均由降转升

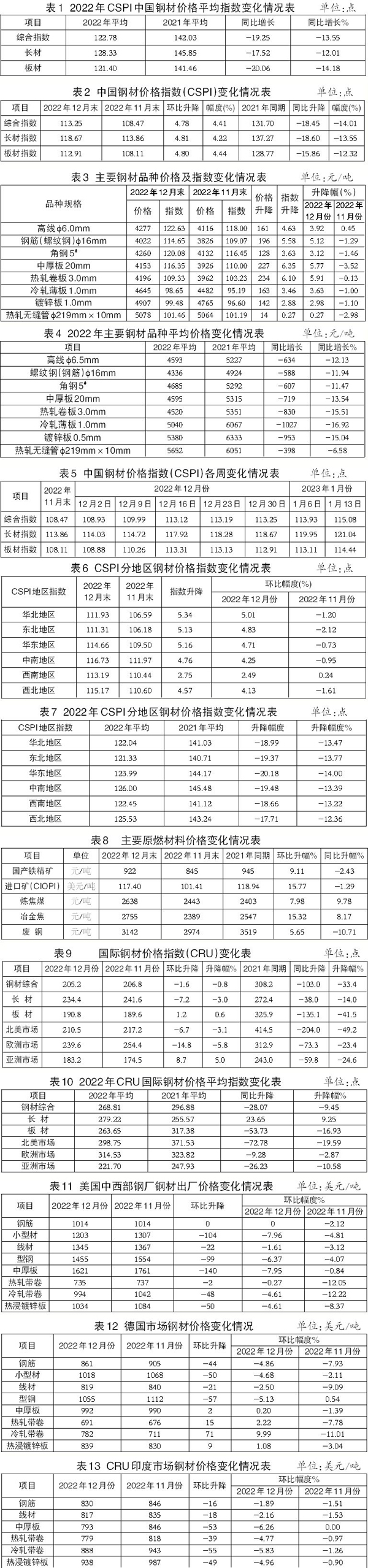

2022年12月末,CSPI长材指数为118.67点,环比上升4.81点,升幅为4.22%;CSPI板材指数为112.91点,环比上升4.80点,升幅为4.44%,比长材升幅高0.22个百分点;与2021年同期相比,长材、板材指数分别下降18.60点、15.86点,降幅分别为13.55%、12.32%。

从2022年全年情况看,2022年CSPI长材指数平均值为128.33点,同比下降17.52点,降幅为12.01%;CSPI板材指数平均值为121.40点,同比下降20.06点,降幅为14.18%。

高线价格继续上升,其他品种价格均由降转升

2022年12月末,在钢协监测的八大钢材品种中,高线价格继续上升,环比上升161元/吨,其他品种价格均由降转升。其中,Ⅲ级钢筋、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝管价格分别环比上升196元/吨、128元/吨、227元/吨、234元/吨、163元/吨、142元/吨和14元/吨。

从2022年全年情况看,钢材八大品种平均价格均低于2021年。其中,高线、螺纹钢、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝管价格分别下降634元/吨、588元/吨、607元/吨、719元/吨、830元/吨、1027元/吨、953元/吨和398元/吨。

CSPI国内钢材综合指数逐周上行

2022年12月份,CSPI国内钢材综合指数逐周上行。进入2023年1月份以来,钢材价格继续呈上升走势。

西南地区钢材价格指数持续回升

2022年12月份,在CSPI全国六大地区钢材价格指数中,除西南地区持续回升,升幅为2.49%外,其他地区指数均由降转升。其中,华北地区、东北地区、华东地区、中南地区和西北地区钢价指数环比分别上升5.01%、4.83%、4.71%、4.25%和4.13%。

从2022年全年情况看,2022年六大地区价格水平均低于2021年,其中华北地区、东北地区、华东地区、中南地区、西南地区和西北地区分别下降13.47%、13.77%、14.00%、13.39%、13.22%和12.36%。

疫情防控措施的优化调整

对稳定市场预期起到积极作用

2022年12月份,北方大部分地区进入钢材需求淡季,钢材需求呈下降趋势。疫情防控措施的优化调整对稳定市场预期起到积极作用,钢价呈止跌回升走势。

基建及制造业保持增长,房地产业继续下降

据国家统计局数据,2022年第四季度国内生产总值(GDP)同比增长2.9%,从环比看与2022年第三季度持平。2022年1月—12月份,全国固定资产投资(不含农户)同比增长5.1%,比1月—11月份下降0.2个百分点,其中基础设施投资增长9.4%,比1月—11月份上升0.5个百分点。制造业投资增长9.1%,比1月—11月份下降0.2个百分点。房地产开发投资下降10.0%,降幅较1月—11月份加大0.2个百分点,其中房屋新开工面积下降39.4%,降幅较1月—11月份扩大0.5个百分点。2022年12月份,全国规模以上工业增加值同比增长1.3%,增速较2022年11月份放缓0.9个百分点。从总体情况看,基建和制造业保持增长,房地产业继续回落,下游用钢需求此消彼长、基本平稳。

钢铁产量小幅上升,钢材净出口量环比下降

据国家统计局数据,2022年12月份,全国生铁、粗钢和钢材(含重复材)产量分别为6900万吨、7789万吨和11193万吨,分别同比下降4.6%、9.8%和2.6%;粗钢日产量为251.3万吨,环比增长1.1%。另据海关统计数据,2022年12月份,全国出口钢材540万吨,进口钢材70万吨,净出口钢材470万吨,环比下降2.9%。国内市场供需保持弱平衡态势。

主要钢铁生产用原燃料价格环比上升

2022年12月末,国产铁精矿价格环比上升9.11%,CIOPI进口矿价格环比上升15.77%,废钢价格环比上升0.75%;炼焦煤和冶金焦价格环比分别上升7.98%和15.32%。原燃料价格上升,对钢材价格上涨有一定支撑作用。从同比情况看,国产铁精矿、进口矿和废钢价格低于2021年同期价格水平,炼焦煤和冶金焦价格仍高于2021年同期价格水平。

国际市场钢材价格降幅收窄

2022年12月份,CRU国际钢材价格指数为205.2点,环比下降1.6点,降幅为0.8%,较2022年11月份降幅收窄6.5个百分点;比2021年同期下降103.0点,同比降幅为33.4%。

从2022年全年情况看,2022年CRU国内钢材价格平均指数为268.81点,同比下降28.07点,降幅为9.45%。

长材环比价格下降,板材价格小幅回升

2022年12月份,CRU长材指数为234.4点,环比下降7.2点,降幅为3.0%;CRU板材指数为190.8点,环比上升1.2点,升幅为0.6%。与2021年同期相比,CRU长材指数下降38.0点,降幅为14.0%;CRU板材指数下降135.1点,降幅为41.5%。

北美、欧洲降幅收窄,亚洲由降转升

北美市场

2022年12月份,CRU北美钢材价格指数为210.5点,环比下降6.7点,降幅为3.1%,较2022年11月份降幅收窄5.5个百分点;美国制造业PMI为48.4%,环比下降0.6个百分点。2022年12月末,美国粗钢产能利用率为71.8%,环比下降1.0个百分点。2022年12月份,美国中西部钢厂除钢筋价格平稳外,其他钢材品种价格均有所下降。

欧洲市场

2022年12月份,CRU欧洲钢材价格指数为239.6点,环比下降14.8点,降幅为5.8%,较2022年11月份降幅上涨2.8个百分点;欧元区制造业PMI为47.8%,环比上升0.2个百分点,虽较2022年11月份有所上升,但仍在48%以下,其中德国、意大利、法国和西班牙的制造业PMI分别为47.1%、48.5%、49.2%和46.4%,均有所回升。在2022年12月份德国市场主要钢材品种中,除板材价格略有回升外,其它品种价格继续下降。

亚洲市场

2022年12月份,CRU亚洲钢材价格指数为183.2点,比2022年11月份上升8.7点,升幅为5.0%,环比由降转升;日本制造业PMI为48.9%,环比下降0.1个百分点;韩国制造业PMI为48.2%,环比下降0.8个百分点;印度制造业PMI为57.8%,环比上升2.1个百分点。2022年12月份印度市场钢材品种价格均继续下降。

后期钢材需求有望保持平稳

受天气转冷叠加春节假期因素影响,后期国内市场进入需求淡季。随着稳经济政策措施陆续显效,国民经济恢复态势进一步巩固,后期钢材需求有望保持平稳。

稳经济政策措施陆续实施,钢材需求有望平稳

2023年,国际形势仍然复杂严峻,产业链、供应链安全问题依然突出。世界银行于1月10日发布最新一期《全球经济展望》报告,将2023年全球经济增长预期下调至1.7%,为近30年来第三低水平。国内经济恢复基础尚不牢固,但我国经济韧性强、潜力大、活力足,长期向好的基本面没有变。随着新冠病毒感染峰值降低,国家和地方陆续出台一系列稳经济政策措施,将进一步促进经济发展恢复活力。基建和制造业将保持增长,刚性和改善性住房需求也将对房地产业形成有效支撑。总体来看,后期钢材需求有望保持平稳。

钢铁产量环比持续下降,市场供需总体有望平衡

据钢协统计,2023年1月上旬,重点统计钢铁企业共生产粗钢1926万吨、生铁1760万吨、钢材1807万吨,平均日产量分别为192.6万吨、176.0万吨、180.7万吨,环比分别增长0.5%、下降0.4%、下降8.7%。据此估算,2023年1月上旬全国日产粗钢240.6万吨,比2022年12月份日产水平下降4.3%。从后期情况看,天气转冷叠加春节因素,国内市场需求下降,钢铁产量环比减少,有利于钢材市场供需平衡。

钢材社会库存由降转升,企业库存继续上升

据钢协统计,2023年1月上旬,21个城市五大品种钢材社会库存量为846万吨,比202212月末增加94万吨,上升12.5%;比2022年同期增加53万吨,上升6.7%。从企业库存情况看,2023年1月上旬,重点统计钢铁企业钢材库存量为1489万吨,比2022年12月末增加183万吨,增长14.02%。社会库存和企业库存均有所回升,显示市场信心有所增强。

钢铁企业应认真分析市场形势,不盲目扩大产量

一是疫情防控政策优化调整提升市场预期。尽管全国多个地区相继进入需求淡季,但随着疫情防控措施的优化调整,社会生产生活重新活跃,市场普遍对后市预期有所提高,钢材价格出现上行走势。钢铁企业应认真分析市场形势,不盲目扩大产量,维护钢材市场平稳运行。

二是铁矿石价格大幅反弹不利于企业降本增效。2022年12月份以来,进口铁矿石价格持续反弹。据钢协监测数据显示,截至2022年12月30日,CIOPI进口铁矿石价格上涨至117.40美元/吨,比2022年11月末上涨了15.98美元/吨,涨幅达15.8%。而同期钢材价格仅上涨4.4%。后期企业降本增效压力加大。

《中国冶金报》(2023年2月1日 07版七版)