陈清明

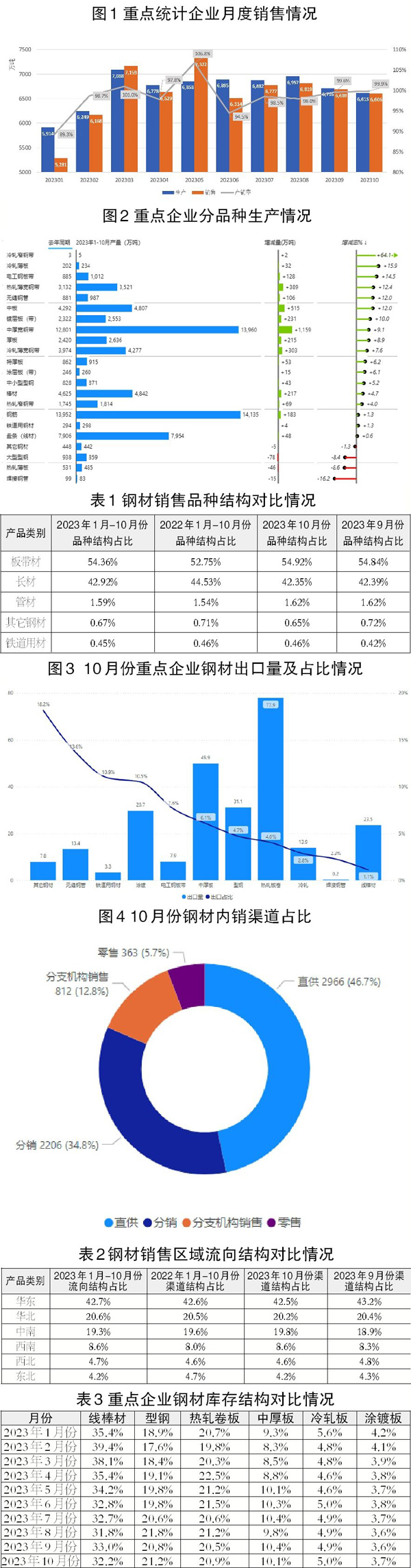

10月份,全国粗钢产量为7909万吨,同比减少1.8%。钢材产量为11371万吨,同比增长3%。其中,纳入营销月报的重点统计钢铁企业(以下简称重点企业)钢材产量为6615万吨,同比减少0.25%;销售钢材6606万吨,同比增长0.53%,10月份产销率进一步上升至99.9%。

1月—10月份,全国粗钢、钢材累计产量分别为87470万吨、114418万吨,同比增长1.4%、5.7%。其中,重点企业钢材累计产量为66952万吨,同比增长5.6%,增长水平与全国基本相当;累计销售钢材65965万吨,同比增长5.6%。

总体上,面对居高不下的原料价格,钢企亏损面较大,重点企业自8月份起产量增速已明显下滑,到10月份转负。在销售方面,终端需求仍偏弱,重点企业积极以销定产,减少库存。

重点企业前10个月累计产量的增长

主要来自板带材

1月—10月份,重点企业累计产量中增长的部分主要来自板带材。电工钢、热轧(卷)板及冷轧、涂镀板的增幅均为10%左右,钢筋、线材仅保持1%左右的增速。重点企业累计产量中减少的部分主要来自大型型钢、热轧薄板、焊接钢管,降幅分别为8.4%、8.6%、16.2%。

10月份重点企业板带材销量

占钢材销量的比例最高

10月份,在重点企业钢材销量中,板带材、长材、管材、铁道用材、其它钢材的占比分别为54.92%、42.35%、1.62%、0.46%、0.65%。其中,板带材占比环比增加0.08个百分点,长材占比环比下降0.04个百分点。

从细分品种类别来看,10月份中厚宽钢带、钢筋分别占比约为23.1%、20.9%,环比分别上升2.9个百分点、0.4个百分点;线材占比为11.4%,环比下降0.4个百分点。

1月—10月份,钢筋、线材合计占比为33%,较去年同期降低1.5个百分点;中厚宽钢带、冷轧卷板、热轧卷板等板带材合计占比为54.4%,较去年同期上升1.6个百分点。这说明产业结构转型调整继续影响着钢材品种消费结构。

10月份重点企业出口量

最高的品种为热扎卷板

10月份,重点企业出口钢材259万吨,出口比例约为3.9%。其中,板带材、长材、管材、其它钢材分别出口179万吨、55万吨、14万吨、11万吨,占比分别为66.3%、21.1%、5.3%、4.3%。

10月份,重点企业出口量较高的品种为热轧卷板、中厚板、型钢及涂镀板,分别为77.9万吨、49.9万吨、31.1万吨、29.7万吨,占其各自销量的比例分别为4%、6.1%、4.7%、10.5%。从占比上看,无缝钢管、涂镀板、铁道用材的外销占比均达到10%以上,电工钢产品出口7.9万吨,外销占比为7.6%。

1月—10月份,重点企业累计出口钢材2552万吨,同比增长33.5%。出口品种结构方面,热轧卷板、中厚板、型钢占总出口量的比例分别为27.3%、17.5%、12.8%。

1月—10月份,出口增长较大的品种分别为中厚板、热轧卷板、线棒材,同比分别增长61.6%、54.3%、31.5%。

与全国出口品种结构对比,重点企业在涂镀板、无缝管、焊接钢管等品种上的出口占比相对偏低。

10月份重点企业内销占比为96.1%

10月份,重点企业内销钢材量为6348万吨,内销占比为96.1%。其中,通过直供渠道、分销渠道、分支机构销售渠道、零售渠道的占比分别为46.7%、34.8%、12.8%、5.7%。

1月—10月份,钢材内销量累计63414万吨,同比增长4.7%。与去年同期相比,通过分销渠道的销量下降2.4个百分点,通过直供渠道的销量增加1.3个百分点,通过分支结构销售的销量增加1个百分点,通过零售的销量增加0.2个百分点。

1月—10月份,在通过直供及分支机构销售的渠道上,板带材销售占比均为60%左右;而在通过分销的渠道中,长材销售占比在60%左右;通过零售渠道的长材、板带材销售占比基本相当。

从月度各个产品类别销售渠道占比来看,铁道用材、管材、板带材通过直供渠道的占比都超过50%;在通过分销渠道的方面,长材占比最高,其次分别为管材、板带材。

10月份中南地区、西南地区钢材流入量

占比环比增加

钢材流向结构概况:

10月份,钢材内销按照区域流入量来看,华东地区流入量占比为42.5%,华北地区流入量占比为20.2%,中南地区流入量占比为19.8%,西南地区、西北地区、东北地区的流入量占比为分别8.6%、4.6%、4.2%。对比9月份,中南地区、西南地区的流入量占比增加,其它地区减少。

1月—10月份,华东地区、华北地区、中南地区钢材流入量占比分别为42.7%、20.6%、19.3%,西南地区流入量较去年同期占比增加,华东地区、华北地区、西北地区略有增加,而东北地区、中南地区下滑。

区域流向特征分析:

从长材、板带材占比情况来看,国内钢材流入6大区域市场划可分出不同的3类市场。板带材流入占比较大的区域为华北地区、东北地区,占比基本均在60%以上,两地去重工业化相对较明显,板带材需求量相对占优;西南地区、西北地区,长材流入占比较大,约60%左右,体现出其以地产、基建类需求为主,制造加工业相对偏弱;华东地区、中南地区的长材、板带材占比接近,长材流入量占比为45%左右,板带材流入量占比约为55%。

从流入品种结构看,华北地区铁道用材流入量占比较高;华东地区长材、板带材流入量占比最高;管材方面,华东地区、华北地区的流入量占比基本相当。

从细分品种看,1月—10月份,西北地区、西南地区流入的主要为线棒材,流入量占比分别为62.3%、51.4%;华北地区热轧卷板流入量占比为46.1%;华东地区、中南地区、东北地区的线棒材、热轧板材相对均衡。

各区域每月流向结构对比分析:

华东地区流入品种占比较大的为线棒材、热轧卷板、中厚板等。中南地区流入量占比较大的品种是线棒材、热轧卷板及中厚板。华北地区流入量占比最大的品种为热轧卷板。东北地区线棒材、热轧卷板流入量占比相当。西南地区、西北地区流入量占比最大的品种为线棒材。

10月末钢厂库存环比稍有下降

10月末,重点企业库存量为1908万吨,较9月末减少68万吨,较今年初减少303万吨,钢厂库存环比稍有下降。

从库存结构看,钢厂库存较大的品种主要为线棒材、型钢、热轧卷板。从钢协监测的钢材社会库存看,10月末5大钢材品种社会库存共计857万吨,较9月末下降39万吨。

时值年末,终端需求进入季节性淡季,钢厂和市场销售主体均积极调降库存,减少资金占用,降低市场风险。

《中国冶金报》(2023年12月20日 07版七版)