中国钢铁工业协会

7月份,钢材市场进入传统市场淡季,受高温多雨天气的影响,下游有效需求不足,生产强度没有及时调整到位以适应市场需求的变化,叠加受钢筋新旧国标过渡期的影响,国内钢材市场价格持续下降。尤其是8月份以来,市场供需矛盾进一步加剧,钢材价格呈加速下跌之势。

国内钢材价格指数持续下降

据中国钢铁工业协会监测,7月份,中国钢材价格指数(CSPI)平均值为100.46点,环比下降3.64点,降幅为3.49%;同比下降9.42点,降幅为8.57%。其中,CSPI长材指数平均值为102.32点,环比下降4.53点,降幅为4.2%;同比下降10.86点,降幅为9.60%。板材指数平均值为98.92点,环比下降3.45点,降幅为3.4%;同比下降11.80点,降幅为10.66%。

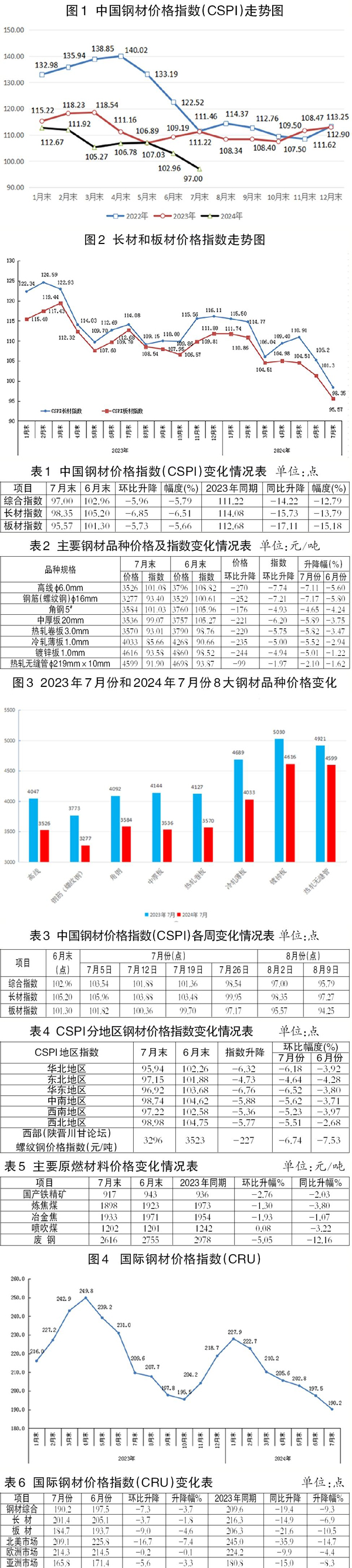

截至7月末,CSPI为97.00点,环比下降5.96点,降幅为5.79%;比上年末下降15.90点,降幅为14.08%;同比下降14.22点,降幅为12.79%。

1月—7月份,CSPI平均值为106.86点,同比下降6.36点,降幅为5.60%。

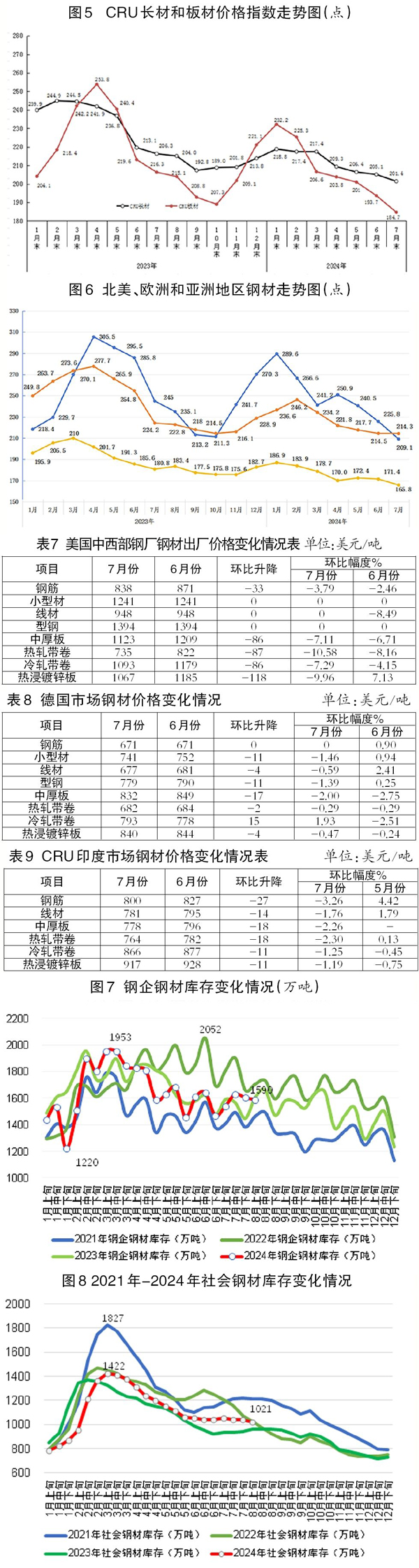

长材、板材价格均持续下降,长材降幅大于板材。

截至7月末,CSPI长材指数为98.35点,环比下降6.85点,降幅为6.51%;CSPI板材指数为95.57点,环比下降5.73点,降幅为5.66%。与上年同期相比,CSPI长材、板材指数分别下降15.73点、17.11点,降幅为13.79%、15.18%。

1月—7月份,CSPI长材指数平均值为109.66点,同比下降7.87点,降幅为6.70%;板材指数平均值为105.76点,同比下降7.78点,降幅为6.85%。

主要钢材品种价格均有所下降。

7月末,钢协监测的8大钢材品种中,所有品种价格环比有所下降。其中,高线、螺纹钢和角钢价格分别下降270元/吨、252元/吨和176元/吨,中厚板、热轧卷板、冷轧薄板和镀锌板价格环比分别下降221元/吨、220元/吨、235元/吨和244元/吨,热轧无缝管价格下降99元/吨。

钢材价格指数已持续低于100点。

今年第1季度,钢材价格持续单边下行,尤其是春节后钢价下跌幅度加快。进入4月份以后,钢材价格止跌企稳,开始回升。5月份,钢材价格震荡运行,不同品种走势有所分化,价格总体高于4月份。6月份以后,供需矛盾加剧,钢材价格又开始下跌。尤其是在7月份传统需求淡季后,叠加螺纹钢新旧国标过渡的影响,市场供需矛盾进一步加大,钢材价格加速下跌,连续跌破前低,CSPI已经连续4周低于100点。近期,部分地区(新疆、南昌)Ⅲ级螺纹钢价格跌破3000元/吨。

各地区钢材价格指数环比降幅扩大。

分地区来看,截至7月末,CSPI全国6大地区钢材价格指数环比均持续下降。其中,华北地区、东北地区、华东地区、西南地区和西北地区7月末指数比6月末分别下降6.18%、4.64%、6.52%、5.62%、5.23%和5.51%。

7月末,西部(陕晋川甘论坛)螺纹钢价格指数为3296元/吨,环比6月末下降227元/吨,降幅为6.74%。

国内市场钢材价格变化因素分析

制造业和基建投资增速放缓,房地产投资降幅扩大。

1月—7月份,全国固定资产投资(不含农户)同比增长3.6%,增速较1月—6月份放缓0.3个百分点。其中,基础设施投资同比增长4.9%,增速下降0.5个百分点。制造业投资同比增长9.3%,增速下降0.2个百分点。中国制造业PMI(采购经理指数)连续3个月低于荣枯线,显示制造业有所减弱。7月份,汽车产量为229万辆,同比下降4.8%,环比下降8.8%。1月—7月份,机械行业增加值保持增长,多数产品产量同比增长。7月份,冰箱和空调产量同比分别下降3.0%和12.9%,洗衣机同比增长13.8%。7月份,造船业三大指标继续保持较快增长。1月—7月份,全国规模以上工业增加值同比实际增长5.9%,增速环比放缓0.1个百分点。7月份,全国规模以上工业增加值环比增长0.35%。

从房地产业来看,1月—7月份,房地产开发投资累计同比下降10.2%,增速环比下降0.1个百分点;房屋新开工面积下降23.2%,降幅扩大0.5个百分点;房屋竣工面积30017万平方米,下降21.8%。截至7月末,商品房待售面积为73926万平方米,同比增长14.5%,其中住宅待售面积增长22.5%。

总体情况看,房地产业各项指标继续下降,难言触底,制造业和基建增速稳中略降。

粗钢表观消费量降幅大于产量降幅。

据国家统计局最新发布的数据,7月份,全国生产粗钢8294万吨,同比下降9.0%;日产267.55万吨,环比下降12.4%。生产生铁7140万吨,同比下降8.0%;日产230.32万吨,环比下降7.2%。生产钢材11436万吨,同比下降4.0%;日产368.90吨,环比下降11.9%。1月—7月份,全国累计生产粗钢6.14亿吨,同比下降2.2%;生产生铁5.10亿吨,同比下降3.7%;生产钢材8.13亿吨,同比增长1.3%。

从进出口来看,7月份,我国出口钢材782.7万吨,环比下降91.8万吨,降幅为10.5%;均价为790.1美元/吨,环比上涨17.5美元/吨,涨幅为2.3%。1月—7月份,我国累计出口钢材6122.7万吨,同比增加1095.3万吨,增幅21.8%;出口均价为780.2美元/吨,同比下降24.8%。

7月份,我国进口钢材50.5万吨,环比下降7.0万吨,降幅为12.2%;均价为1764.0美元/吨,环比上涨154.2美元/吨,涨幅为9.6%。1月—7月份,我国累计进口钢材412.2万吨,同比减少29.6万吨,降幅为6.7%;进口均价为1664.9美元/吨,同比下降2.0%。

由此计算,7月份,全国折合粗钢表观消费量为7515万吨,同比下降10.7%。1月—7月份,全国折合粗钢表观消费量为55404万吨,同比减少2532万吨,同比下降4.4%。粗钢产量降幅小于表观消费量降幅,供大于求矛盾依然突出。

原燃料价格有所下降,成本支撑减弱。

从原燃料来看,与6月末相比,除喷吹煤价格稳中有升外,其他原燃料品种均持续下降。其中,国产铁精矿、炼焦煤、冶金焦和废钢价格降分别为2.76%、1.30%、1.93%和5.05%,喷吹煤价格环比上升0.08%。

国际市场钢材价格持续下降。

7月份,CRU国际钢材价格指数为190.2点,环比下降7.3点,降幅为3.7%,为连续6个月下降;同比下降19.4点,同比降幅为9.3%,降幅有所收窄。

1月—7月份,CRU国际钢材价格指数平均值为208.1点,同比下降19.8点,降幅为8.7%。

长材、板材价格均有所下降,板材降幅大于长材。

7月份,CRU长材指数为201.4点,环比下降3.7点,降幅为1.8%;CRU板材指数为184.7点,环比下降9.0点,降幅为4.6%。与去年同期相比,CRU长材指数下降14.9点,降幅为6.9%;CRU板材指数下降21.6点,降幅为10.5%。

1月—7月份,CRU长材指数平均值为210.8点,同比下降21.7点,降幅为9.32%;CRU板材指数平均值为206.8点,同比下降16.0点,降幅为7.2%。

北美、欧洲、亚洲地区钢价指数均持续下降。

北美市场

7月份,CRU北美钢材价格指数为209.1点,环比下降16.7点,降幅为7.4%;美国制造业PMI为46.8%,环比下降1.7个百分点。7月份,美国中西部钢厂除线材和型材外,长材、板材价格均持续下降。

欧洲市场

7月份,CRU欧洲钢材价格指数为214.3点,环比下降0.2点,降幅为0.1%;欧元区制造业PMI终值为45.8%,环比持平。其中,德国、意大利、法国和西班牙的制造业PMI分别为43.2%、47.4%、44.0%和51.0%,除意大利价格由降转升外,其他国家价格环比由升转降。

亚洲市场

7月份,CRU亚洲钢材价格指数为165.8点,比6月份下降5.6点,降幅为3.3%,价格持续下降;日本制造业PMI为49.1%,环比下降0.9个百分点;韩国制造业PMI为51.4%,环比下降0.6个百分点;印度制造业PMI为58.1%,环比下降0.2个百分点;中国制造业PMI为49.4%,环比下降0.1个百分点。7月份,印度市场钢材各品种的价格有所下降。

后期钢材价格走势分析

从宏观经济形势来看,在原燃料供给宽松的背景下,钢材价格主要受市场供需两端影响。今年前7个月,钢铁供给同比出现了一定的减量,不过还是没有及时减到位,减量节奏也滞后于需求。总的来看,供给仍然是决定今年后期钢材价格走势的关键因素,也是决定后期钢铁企业主业经济效益的最主要因素。钢材需求下降是外因,是不可抵抗因素;钢材供给是内因,是可以通过自律控产降库存调节的主动因素。具体分析来看:

供给方面,政策层面主要受粗钢产量调控政策及能耗双控政策影响。今年4月3日,国家发展改革委产业司发布消息称,2024年,国家发展改革委、工业和信息化部、生态环境部、应急管理部、国家统计局会同有关方面将继续开展全国粗钢产量调控工作,坚持以节能降碳为重点,区分情况、有保有压、分类指导、扶优汰劣,推动钢铁产业结构调整优化,促进钢铁行业高质量发展。为配合做好产能产量调控工作,相关部门将联合开展全国钢铁冶炼企业装备基础信息摸底工作。此外,5月29日,国务院印发的《2024—2025年节能降碳行动方案》进一步指出,2024年继续实施粗钢产量调控。到2025年底,与2023年相比,吨钢综合能耗降低2%左右。2024年—2025年,钢铁行业节能降碳改造形成节能量约2000万吨标准煤,减排二氧化碳约5300万吨。

值得注意的是,进入8月份以来,钢材价格持续大幅降低,大部分钢铁企业已经出现亏损,一些钢铁企业才开始主动调整生产节奏,加大检修停产力度,市场供给有所减少,企业自发的市场化减产严重滞后,虽然对缓解供需矛盾也有一定作用,但已经造成钢铁主业亏损的不利局面。

此外,近期来看,8月上旬,钢协重点统计钢铁企业共生产粗钢2003.39万吨,粗钢日产200.34万吨,环比增长1.52%,同口径比去年同期下降6.94%。

从企业库存看,8月上旬,重点统计钢铁企业钢材库存量约1590.06万吨,比上一旬(即7月下旬)减少14.99万吨、下降0.93%;比7月同旬增加49.80万吨、上升3.23%;比去年同旬减少15.12万吨、下降0.94%。尽管企业库存同比有所下降,但7月份钢材产量也是同比下降的,因此该库存相对仍处于历史同期高位。从社会库存看,8月上旬21个城市5大品种钢材社会库存为1021万吨,环比减少19万吨,下降1.8%;比今年初增加292万吨,上升40.1%;比上年同期增加57万吨,上升5.9%。

从需求层面来看,房地产和基础设施建设仍旧是影响行业需求变化的关键因素。5月17日,央行发布《中国人民银行 国家金融监督管理总局关于调整个人住房贷款最低首付款比例政策的通知》,优化首付和个人贷款的相关规定。另外,住建部、自然资源部也有相关稳房地产业的政策相继推出。随着房地产一系列组合拳的打出,有利于房地产市场今年探底企稳。不过,短期来看,相关政策的执行效果有待观察。7月份房地产各项指标仍难言乐观。基础设施建设方面,1月—7月份,全国固定资产投资增速和基础设施建设投资均有所放缓。随着专项债和特别国债的发行,“两重”的措施落地,基础设施建设在用钢需求方面能起到延缓下降的作用。从制造业来看,各行业走势分化明显。7月份制造业PMI为49.4,比6月份还低0.1点,连续3个月低于荣枯线。尤其值得注意的是,汽车产业目前正处于去库存阶段,7月份产量同比下降4.8%,环比下降8.8%,预计汽车行业下半年生产形势弱于上半年,对钢铁需求拉动作用相对有所减弱。从家电行业来看,冰箱、洗衣机、空调三大件1月—7月份产量仍保持较快增速,下半年进入淡季,对钢材需求拉动作用也较为有限。从机械行业来看,上半年工业增加值保持增长,多数产品产量同比增长,继续对钢铁间接出口形成积极带动作用。综合来看,今年后期各下游用钢行业对钢铁需求进一步分化,用钢需求下降的占多数,预计总体需求弱于上半年。

后期需要关注的主要问题:

一是加大自律控产的力度、调整节奏,以匹配下降的现实需求。如前所述,面对需求不足的现实,供给没有及时调整和调整到位,导致当前供求矛盾加剧、钢材价格下行、钢企利润下滑的主要因素。因此,建立合理健康的供需平衡秩序尤为重要。行业目前面临的主要问题在需求侧,解决问题的办法在供给侧。今年第1季度以来,在钢协的号召下,多数钢铁企业形成了共识,自律控产降库存取得了阶段性成果,这一成果已经充分表明,自律控产是应对钢铁有效需求不足的重要抓手。

根据中国钢材价格指数(CSPI),截至8月16日,CSPI指数为91.38点,为今年初以来的最低值。CSPI已经连续4周低于100点。近期,部分地区Ⅲ级螺纹钢价格已经连续跌破3000元/吨。

7月份,不少钢铁企业亏损严重,行业形势严峻。在此背景下,钢铁企业应继续保持战略定力,加大力度控制产量降低库存,进一步匹配下降的市场需求,才能持续保持市场稳定运行。坚决按照“三定三不要”的经营原则特别是“以效定产,不要产生经营性失血”原则组织生产,下半年要充分认识到少减产、减产慢对自己对行业不利,多减产、减产快对自己对行业有利,以自律减产实际行动为行业高质量发展和全体职工的美好生活创造良好的经济效益基础。

二是钢材出口量仍保持高位,国际贸易风险正在不断加剧。今年初以来,钢材的高出口持续引发国际市场的关注。根据海关总署统计数据,7月份,我国出口钢材782.7万吨,环比下降10.5%。1月—7月份,我国累计出口钢材6122.7万吨,同比增加1095万吨,增幅达21.8%;累计出口均价为788.5美元/吨,同比下降33.4%。出口大幅增加,出口均价大幅下跌。在此情况下,今年初以来我国遭受贸易救济原审案件明显增加。截至今年7月末,原审案件已达13起(2021年7起、2022年4起、2023年4起),接近前3年之和。随着贸易救济原审案件的增加,后期我国钢材出口面临的风险正在累积,需持续保持关注。

《中国冶金报》(2024年08月28日 07版七版)