中物联钢铁物流专业委员会

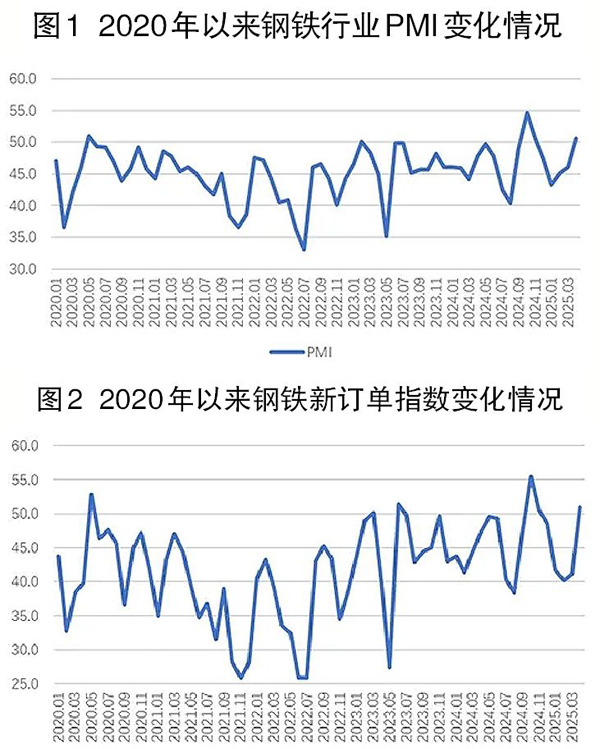

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI(采购经理指数)来看,4月份为50.6%,环比上升4.6个百分点,连续3个月环比上升,近5个月以来首次回升至扩张区间,显示钢铁行业运行有所好转。分项指数变化显示,钢铁供需均有所上升,钢厂库存加快消耗,但钢材价格震荡走弱,原材料价格继续下行。预计5月份,钢市需求将继续回暖,钢厂生产持续上升,原材料和钢材价格将低位回升。

中物联钢铁物流专委会主任潘富杰认为,4月份,钢铁行业呈现“需求回暖、供给加速、价格承压”的修复特征,钢铁PMI时隔4个月重回扩张区间,生产活动与钢厂接单同步回暖,折射政策效能逐步显现。价格端承压运行,成材价格仍处探底阶段,但原材料价格下行带来的利润空间为行业修复提供缓冲。展望5月份,随着政策资金进一步转化为实物需求,叠加成本端触底预期增强,钢价或逐步企稳,但需关注生产端过快释放对价格弹性的制约,以及外贸环境变化对需求的扰动,行业修复的持续性仍待观察。

多项政策发力

钢铁需求较快恢复

4月份,多项政策稳步推进,如“超长期特别国债”“设备更新再贷款工具”等,对于钢铁需求端有较强刺激,加上当前气温回升,基建项目快速铺开,钢铁需求较快恢复。钢铁行业新订单指数为51%,环比上升9.9个百分点,在连续4个月运行在50%以下后回到扩张区间。调查显示,4月份钢坯和带钢需求相对较高,带动行业需求整体回暖。但终端需求恢复仍不及预期,4月份钢材终端需求虽环比增长,市场活跃度有所提升,但整体仍未达往年同期水平,市场参与者对后市走势分歧加大。以沪市终端线螺采购为例,虽延续回暖趋势增长3.46%,但环比增幅收窄,显示需求恢复动力仍有所不足。需求回升不及预期的一个重要原因是房地产市场弱势运行,第1季度房地产开发投资同比下降9.9%;房屋新开工面积下降24.4%;房地产开发企业到位资金同比下降3.7%。3月份,房地产开发景气指数为93.96,虽延续回暖态势,但新房开发仍在低位徘徊,对建筑钢材需求的支撑作用有限。随着国内钢铁供应结构持续向板材等工业材转型,建材市场供需格局进一步承压。

钢厂生产继续上升

产品库存加快消耗

4月份,受需求回升带动,加上当前企业盈利空间较大,钢厂生产在3月份趋稳回升基础上继续上升。生产指数为50.8%,环比上升3.7个百分点,连续3个月环比上升。中国钢铁工业协会数据显示,4月上旬,重点统计钢铁企业平均日产粗钢219.7万吨,环比上升3.4%;平均日产生铁195.2万吨,环比上升4.0%;平均日产钢材204.5万吨,环比下降1.1%。到4月中旬时,重点统计钢铁企业平均日产粗钢222.9万吨,环比上升1.5%;平均日产生铁196.5万吨,环比上升0.7%;平均日产钢材211.3万吨,环比上升3.3%。从细分品类来看,各品种产量均有不同程度的上升。钢厂生产上升并未导致产成品库存积压,产成品库存指数为35.7%,环比下降14.9个百分点,验证了市场需求回升,供需衔接较为顺畅。

原材料价格继续下行

4月份,尽管钢厂生产和原材料采购活动均有所回升,但对原材料价格的支撑仍然较弱,购进价格指数为22.2%,环比下降13.2个百分点,连续6个月位于40%以下的较低水平,显示原材料价格延续下行态势。分品类来看,铁矿石库存依旧较高,价格难有起色;废钢市场受成材价格下跌影响支撑力度减小,价格也呈下降态势;唯一上升的是前期多次降价后的焦炭,但只经历了一轮提涨落地,价格回升幅度有限。整体来看,原材料价格呈现下降态势。

钢材价格震荡走弱

4月份,尽管市场需求有所回升,但市场情绪仍处于谨慎中存分化态势,加上当前原材料价格较低,对钢材价格支撑力度不足,钢材价格震荡走弱。上海螺纹钢价格指数显示,4月2日价格为3180元/吨,为4月份的最高点,之后一路下行至4月9日价格降至3084元/吨,再度刷新今年初以来的新低。此后价格小幅震荡,4月26日价格为3130元/吨,今年初以来价格降幅超200元/吨。

预计5月份钢材市场需求

持续回暖

5月份虽然是传统的钢材市场旺季与淡季切换阶段,但受政策落地提速与季节性施工强度提升影响,工地施工依旧保持活跃,前期积压需求或逐步兑现。一方面,基建用钢有望迎来阶段性放量, 4月、5月份政策端的定向投放对于钢铁需求将有一定提振作用;另一方面,制造业用钢韧性延续,汽车“以旧换新”政策进入第二轮实施周期。值得注意的是,若专项债资金拨付效率未有实质性改善,叠加南方雨季提前对工地施工强度的压制,钢铁需求释放节奏或弱于预期。

钢厂生产持续增长。5月份,随着需求端持续回暖,加上当前在原材料价格偏低的情况下,钢材炼钢仍有一定利润。此外,4月份钢厂库存压力减轻,在以上因素的叠加带动下,预计5月份钢厂生产会持续增长。

原材料和钢材价格低位回升。今年初以来,钢材价格持续走低,随着5月份需求上升,钢价下降空间较小,预计或将触底反弹。原材料价格也将随着生产端回升同步趋升,虽然铁矿石当前库存仍偏高,但焦炭废钢等材料支撑作用趋强,整体价格也有望回升。值得注意的是,当前国际地缘政治形势较为紧张,或将给黑色系相关大宗商品市场价格带来较大波动。

《中国冶金报》(2025年05月07日 07版七版)