中国钢铁工业协会

5月份,钢材市场由旺季向淡季转换,钢材价格继续震荡下行。进入6月份,钢材市场在淡季效应逐渐深入、供需矛盾逐步累积、成本支撑持续走弱的背景下震荡运行。

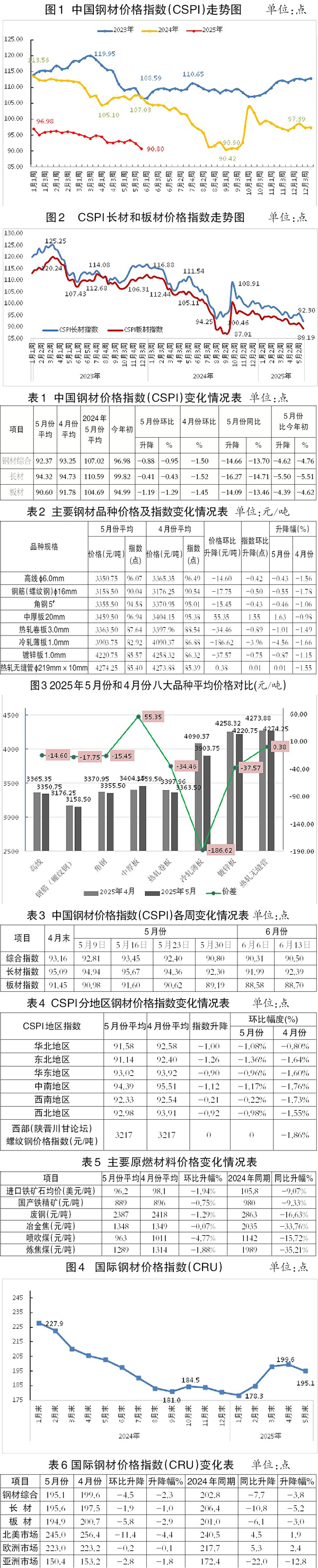

国内钢材综合价格指数环比继续下降

据中国钢铁工业协会监测,5月份,中国钢材价格指数(CSPI)平均值为92.37点,环比下降0.88点、降幅为0.95%,同比下降14.66点、降幅为13.70%。其中,CSPI长材指数平均值为94.32点,环比下降0.41点、降幅为0.43%,同比下降16.27点、降幅为14.71%;板材指数平均值为90.60点,环比下降1.19点、降幅为1.29%,同比下降14.09点、降幅为13.46%。

截至5月末,CSPI为90.80点,环比下降2.36点、降幅为2.53%,比上年末下降6.67点、降幅为6.84%,同比下降16.23点、降幅为15.16%。

1月—5月份,CSPI平均值为94.47点,同比下降14.51点、降幅为13.31%。

长材、板材价格继续下降,长材降幅大于板材。

截至5月末,CSPI长材指数为92.30点,环比下降2.79点、降幅为2.93%,CSPI板材指数为89.19点,环比下降2.26点、降幅为2.47%,与上年同期相比,CSPI长材、板材指数分别下降18.61点、15.32点,降幅为16.78%、14.66 %。

1月—5月份,CSPI长材指数平均值为96.50点,同比下降14.99点、降幅为13.45%,板材指数平均值为92.81点,同比下降14.84点、降幅为13.78%。

主要钢材品种价格多数继续下降。

5月份,在监测的八大钢材品种中,主要钢材品种平均价格多数继续下降。其中,中厚板平均价格转降为升,上升55.35元/吨,指数升幅为1.63%;无缝管平稳运行;冷轧薄板降幅较大,下降186.62元/吨,指数降幅为4.56%;高线降幅较小,下降14.60元/吨,指数降幅为0.43%。

近期钢材价格指数震荡盘整运行。

5月份,钢材市场由旺季向淡季转换,价格震荡下行。进入6月份,钢材市场在中美贸易关系持续缓和、供需矛盾逐渐累积背景下,震荡盘整运行。6月份第一周,CSPI跌破2024年全年最低值90.42点,创下去年初以来的新低。

各地区钢材价格指数环比均继续下降。

分地区来看,5月份,CSPI全国六大地区钢材价格指数平均值继续下降,降幅多数收窄。其中,降幅较大的为东北地区,降幅为1.36%;降幅较小的为西南地区,降幅为0.22%。

5月份,西部(陕晋川甘论坛)螺纹钢价格指数平均值为3217元/吨,较4月份运行更平稳。

国内市场钢材价格变化因素分析

基建投资、制造业投资、房地产投资增速均有所回落。

据国家统计局数据,1月—5月份,全国固定资产投资(不含农户)为191947亿元,同比增长3.7%,增速比1月—4月份回落0.3个百分点。其中,基础设施投资同比增长5.6%,增速比1月—4月份回落0.2个百分点;制造业投资同比增长8.5%,增速比1月—4月份下降0.3个百分点。

1月—5月份,随着国家加紧实施更加积极有为的宏观政策,有力有效应对外部冲击,生产需求平稳增长,新动能成长壮大,国民经济保持总体平稳、稳中有进的发展态势。5月份,国内制造业PMI(采购经理指数)环比上升0.5个百分点至49.5%,产需同步恢复。

需求端,5月份新订单指数为49.8%,比4月份上升0.6个百分点;新出口订单指数为47.5%,比4月份上升2.8个百分点,出口短期修复。生产端,5月份生产指数为50.7%,比4月份上升0.9个百分点,重回扩张区间。1月—5月份,规模以上工业增加值同比增长6.3%,增速比1月—4月份下降0.1个百分点。

汽车市场总体表现延续较好趋势,1月—5月份,汽车产销分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%,产量增速较1月—4月份收窄0.2个百分点,销量增速扩大0.1个百分点。

1月—5月份,房地产开发投资累计同比下降10.7%,降幅比1月—4月份扩大0.4个百分点;房屋新开工面积下降22.8%,降幅比1月—4月份缩小1.0个百分点,新建商品房销售面积同比下降2.9%,降幅比1月—4月份扩大0.1个百分点。5月份,国房景气指数为93.72,较4月份继续下降,显示房地产行业仍处在深度调整期。

总体情况看,1月—5月份,房地产业各项指标继续下降,房地产开发投资同比降幅连续3个月扩大。5月份国房景气指数继续回落,基建和制造业投资增速均有所回落,当前与钢铁行业相关的主要指标以偏弱运行为主。

前5个月粗钢产量同比降幅明显小于表观消费量降幅。

据国家统计局数据,1月—5月份,全国生产粗钢43163万吨,同比下降1.7%;生铁产量为36274万吨,同比下降0.1%;生产钢材60582万吨,同比增长5.2%。

5月份,全国粗钢日产279.2万吨,日均环比下降2.6%;生铁日产239.1万吨,日均环比下降1.2%;钢材日产411.1万吨,日均环比下降1.4%。

从进出口来看,1月—5月份,我国钢材出口同比量升价跌、进口同比量减价升。

1月—5月份,我国累计出口钢材4846.9万吨,同比增加395.8万吨、增幅为8.9%,均价为701.6美元/吨,同比下降78.9美元/吨、降幅为10.1%;累计进口钢材255.3万吨,同比减少49.0万吨、降幅为16.1%,均价为1681.6美元/吨,同比增长23.3美元/吨、增幅为1.4%。

由此计算,1月—5月份,全国折合粗钢表观消费量为37902万吨,同比下降4%。前5个月,粗钢产量降幅明显小于表观消费量降幅,钢铁市场供强需弱格局未有改善。

原燃料价格继续弱势运行。

从原燃料来看,与4月份相比,5月份主要原燃料各品种平均价格均下降。其中,喷吹煤价格环比降幅较大,为4.77%;冶金焦降幅较小,为0.07%。

国际市场钢材价格转升为降

5月份,CRU国际钢材价格指数为195.1点,环比下降4.5点、降幅为2.3%,同比下降7.7点、降幅为3.8%。

1月—5月份,CRU国际钢材价格指数平均值为191.2点,同比下降22.6点、降幅为10.6%。其中,CRU长材指数平均值为196.3点,同比下降17.6点、降幅为8.2%;CRU板材指数平均值为188.7点,同比下降25.1点、降幅为11.7%。

长材、板材价格均由升转降。

5月份,CRU长材指数为195.6点,环比下降1.9点、降幅为1.0%,CRU板材指数为194.9点,环比下降5.8点、降幅为2.9%。与去年同期相比,5月份CRU长材指数下降10.8点、降幅为5.2%,CRU板材指数下降6.1点、降幅为3.0 %。

亚洲钢材价格指数继续下降,北美、欧洲由升转降。

北美市场

5月份,CRU北美钢材价格指数为245.0点,环比下降11.4点、降幅为4.4%。美国制造业PMI为48.5%,环比下降0.2个百分点。5月份,美国中西部钢厂钢材品种中,除小型材、中厚板价格平稳运行,型钢继续上升外,其余品种均下降。其中,钢筋降幅较小,为2.56%;热浸镀锌板降幅较大,为8.45%。

欧洲市场

5月份,CRU欧洲钢材价格指数为223.0点,环比下降0.2点、降幅为0.1%。5月份,欧元区制造业PMI终值为49.4%,环比继续上升0.4%,非常接近50的荣枯分界线,表明制造业收缩进一步缓解,制造业正在企稳。其中,德国、意大利制造业PMI指数有所下降,分别为48.3%、49.2%,环比均下降0.1个百分点,法国、西班牙的制造业PMI分别为49.8%、50.5%,环比分别上升1.1个、2.4个百分点。5月份,德国市场主要钢材品种价格,除中厚板、热轧带卷、冷轧带卷平稳运行外,其余均继续上升。其中,型钢涨幅较大,为5.96%;热浸镀锌板涨幅较小,为2.07%。

亚洲市场

5月份,CRU亚洲钢材价格指数为150.4点,比4月份下降2.8点、降幅为1.8%;日本制造业PMI为49.4%,环比上升0.7个百分点;韩国制造业PMI为47.7%,环比上升0.2个百分点;印度制造业PMI为57.6%,环比下降0.6个百分点;中国制造业PMI为49.5%,环比上升0.5个百分点。5月份印度市场钢材价格中,主要钢材品种价格除中厚板、热轧带卷平稳运行外其余均继续上涨,涨幅多数收窄,线材升幅较小,为3.04%,热浸镀锌板升幅较大,为5.42%。

后期钢材价格走势分析

从宏观经济形势来看,当前国际形势日趋复杂,2025年全球经济复苏面临一定挑战。据中国物流与采购联合会公布的数据,5月份全球制造业采购经理指数为49.2%,连续3个月低于50%,全球制造业采购经理指数连续3个月运行在收缩区间,全球经济发展动力持续偏弱。世界银行最新一期的《全球经济展望》报告称,预计贸易紧张局势加剧和政策不确定性将推动今年全球经济增长创下2008年以来的最慢速度,预计2025年全球增速将放慢至2.3%,比今年初的预测低近半个百分点。此外,经济合作与发展组织于6月3日发布最新一期经济展望报告,再次下调全球经济增速预测,预计2025年和2026年全球经济增速均为2.9%,较今年3月份的预测值分别下调0.2个和0.1个百分点。

5月7日,国新办举行新闻发布会,会上央行发布3类10项措施,包括降息、降准、降住房公积金利率等,将有效缓解钢铁企业及下游用钢行业的融资压力,提高市场流动性。6月6日,央行宣布将开展10000亿元买断式逆回购操作,期限为3个月(91天),有助于保持银行体系流动性持续处于充裕状态,控制资金面波动,稳定市场预期,激励银行加大对实体经济信贷投放力度。

中长期来看,粗钢产量调控对钢材价格有一定的支撑作用。从产量来看,6月上旬重点统计钢铁企业粗钢日产维持在高位。6月上旬,重点统计钢铁企业共生产粗钢2159万吨,平均日产215.9万吨,环比增长3.2%。

从企业库存来看,6月上旬重点统计钢铁企业钢材库存有所上升。6月上旬,重点统计钢铁企业钢材库存量为1579万吨,环比上一旬增加49万吨,增长3.2%;比今年初增加342万吨,增长27.7%;比上月同旬减少27万吨,下降1.7%;比去年同旬减少30万吨,下降1.9%。

从社会库存来看,3月份以来,钢材社会库存持续下降,但降幅在逐渐收窄。至6月上旬,21个城市5大品种钢材社会库存为786万吨,环比减少8万吨,下降1.0%,库存降幅有所收窄;比今年初增加127万吨,上升19.3%;比上年同期减少267万吨,下降25.4%。

后期需要关注的主要问题:

2025年,我国钢铁行业出口仍面临一定压力。一方面,2024年针对中国钢铁出口产品有多达33起贸易原审案件,2025年将集中进入仲裁期,我国钢材直接出口压力倍增,今年初以来也已有8起贸易原审调查案件;另一方面,美国特朗普政府发起的关税战也给全球钢材出口带来较大压力。

5月30日,美国白宫在社交媒体上发布公告称,为进一步保护美国钢铁行业免受外国和“不公平竞争”的影响,美国进口钢铁关税将从25%提高至50%。6月12日,美国商务部宣布将自6月23日起对多种钢制家用电器加征关税,包括洗碗机、洗衣机和冰箱等“钢铁衍生产品”,税率将设定为50%,影响我国钢材间接出口。钢铁企业应密切关注国际市场需求的变化,全球贸易保护主义趋势对出口的影响,及时调整出口策略,同时寻找新的市场机会,拓展新兴市场以分散风险。

在供需矛盾逐步累积的背景下,钢铁企业应关注去库存速度,自律控产稳价格。5月份,钢铁市场进入淡旺季转换,下游工程机械主要产品月开工率及月平均工作时长均有所下滑,反映出基建项目开工不足和房地产施工进度放缓,房地产投资持续偏弱,钢材需求逐步走弱。

进入6月份,受季节性因素影响,下游需求或将进一步下滑,钢材市场供需矛盾将逐步累积,基本面压力逐步加大。随着钢材需求的逐步转弱,去库存化有所放缓,钢企库存呈现阶段性累积趋势,社会库存降幅明显收窄。6月上旬,五大品种社会库存环比下降1.0%。钢铁企业应合理安排生产节奏,根据效益及需求变化及时调整产品结构,主动自律控产稳价格。

《中国冶金报》(2025年07月02日 07版七版)