赵毅

在8月份成材价格陷入回调整理后,河北省唐山市公布的《唐山市2022年北京冬奥会和冬残奥会空气质量保障实施方案》(征求意见稿)释放了怎样的信号?在需求淡季下,高库存是否会对钢价持续施压?“房住不炒”的长效机制或正从大周期上对钢材需求带来影响。

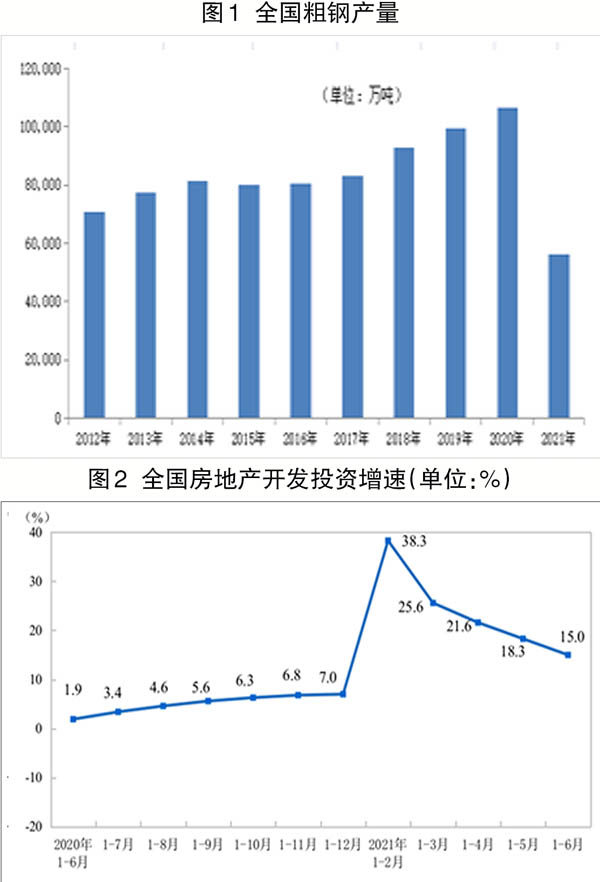

国家统计局数据显示,2021年6月份全国粗钢产量为9387.52万吨,同比增长1.5%。1月~6月份累计产量为56332.65万吨,同比增长11.8%。分省份看,1月~6月份,河北省生产粗钢12154.56万吨,排名第一;江苏省生产粗钢6358.06万吨,同比增长12.77%,排名第二;山东省生产粗钢4526万吨,增幅17.01%,排名第三。1月~6月份河北、江苏、山东、辽宁、山西5省粗钢产量合计30653.60万吨,占全国总产量的54.41%。继江苏省提出产量不超去年、山东省要求全年粗钢产量不超7650万吨之后,钢铁产量第一大省河北省也公布了压减计划。河北省唐山市要求今年压减粗钢产量1237万吨,按照2020年全年唐山粗钢产量1.44亿吨的基数计算,今年粗钢产量则为1.317亿吨,同比下降8.6%。剔除上半年粗钢产量6440万吨,则下半年可生产6730万吨,月均1121.67万吨。河北省要求今年压减粗钢产量2171万吨,以2020年全年河北省粗钢产量2.5亿吨计算,今年粗钢产量上限则为2.28亿吨,同比下降8.8%;剔除上半年粗钢产量1.2155亿吨,下半年粗钢产量1.065亿吨,月均1775.23万吨。此外,包括安徽省、甘肃省此前已经传出今年粗钢产量不超去年的通知。在市场普遍预期今年整体粗钢产量或与去年持平后,现在河北省又明确提出2000万吨以上的压减产量,下半年的供应端或进一步收紧。无论是持平还是减少,下半年均面临着较大的减产压力,“压减粗钢产量”的任务正从预期逐步落地。

7月22日,中共中央政治局常委、国务院副总理韩正出席加快发展保障性租赁住房和进一步做好房地产市场调控工作电视电话会议并讲话。韩正指出,要高度重视房地产工作中的新情况、新问题,坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的手段,全面落实稳地价、稳房价、稳预期的房地产长效机制,促进房地产市场平稳健康发展。城市政府要切实落实主体责任,不断完善和用好政策工具箱。随后在7月23日,住建部等八部门联合下发《关于持续整治规范房地产市场秩序的通知》,提出力争3年内实现房地产市场秩序明显好转,重点整治房地产开发、房屋买卖、住房租赁和物业服务4个方面问题。中央密集发声房地产,坚定不移地全面落实房地产长效机制。

1月~6月份,全国房地产开发投资72179亿元,同比增长15.0%,比2019年1月~6月份增长17.2%,两年平均增长8.2%。1月~6月份房地产新开工面积同比增长3.8%。尽管以上两项数据仍是正增长,开发投资增速连续4个月收窄和新开工面积回落较大均说明在土地市场渐冷和调控政策收紧下,下半年楼市面临压力,建筑钢材需求从大周期上正值或已过峰值。

今年降雨较多,雨势大,持续时间长,对成材下游消费造成实质性影响。截至8月12日,螺纹钢表观需求量为326.85万吨,周环比上升28万吨,这是连续3周下降后的首次增长;与之对应的是螺纹钢总库存为1146.88万吨,周环比减少5.77万吨,周同比减少74.94万吨。和往年同期相比,表观需求量较正常水平略低,而高库存特征仍然明显。今年的库存高点为1831.77万吨,低于2020年,但显著高于之前年份。比较近两年的春季去库存速度不难发现,今年较去年低25%左右,而夏季库存累积两年变化不大,导致目前库存量高企。在传统需求淡季,过高的库存水平势必对钢价构成压力。该情况将在9月、10月份产量下降、需求上升时出现较快消化。

综上所述,减产是下半年的核心逻辑,在主线没有变化的情况下,成材强、原料弱的特征有望延续。只是无论房地产数据,还是需求淡季下的螺纹钢高库存、低消费都表明成材将在波动中渐进式盘升。做多2201合约螺矿比仍是可参考的主要交易策略。

《中国冶金报》(2021年8月19日 03版三版)