程鹏

近期黑色系期货市场整体保持高位震荡运行状态,铁矿石价格表现相对弱势。截至8月19日,铁矿主力合约(2301合约)收盘价格为673.5元/吨,单周下跌7.8%;普氏62%铁矿石指数收盘价格为99.7美元/吨,下降8.4%。

当前终端需求羸弱的局面虽未显著改善,但高弹性的成材供给端得以对铁矿石供需关系进行动态调整,以此支撑着铁矿石价格偏强运行。但由于铁矿石供应端的矛盾较小,钢厂复产力度及补库力度对铁矿石需求变化的影响显著。

从铁矿石的供需情况来看,供应端稳中有增的发展态势保持不变,需求端的变动则主要受到铁矿石市场价格的驱动。当前铁矿石市场交投重心逐步从7月下旬以来的钢厂复产逻辑下需求边际走强向钢厂利润再度收缩导致需求边际走弱转变,铁矿石中短期供需关系仍保持宽松格局,短期港口可交割资源充沛,叠加基差、价差均出现走弱,铁矿石期货价格预计在短期内将维持偏弱运行态势。

短期供应有所走弱,中期供应仍将增加

虽然非主流矿山的铁矿石发运量维持相对低位,但澳大利亚铁矿石发运量仍维持中等偏高水平,且澳大利亚发往中国铁矿石总量环比下降不明显,同时国产矿保持高供应状态。整体来看,国内铁矿石供应受澳大利亚、巴西降雨及设备维修的影响相对较小,进口矿即期供应有所走弱,但主流矿山中期供应处于持续回升态势,后期发运量将持续走高。

根据四大矿山全年发运目标及其发运能力推算,2022年下半年四大矿山销量预计环比增加约5300万吨,其中增量来自巴西淡水河谷和澳大利亚力拓。按今年上半年发往中国的铁矿石量占总发运量的比例推算,2022年下半年四大矿山发往中国的铁矿石量预计环比增加3700万吨。据统计,8月8日—14日,全球铁矿石发运总量为2849.1万吨(周环比下降272.9万吨),其中澳大利亚、巴西铁矿石发运量为2397.9万吨(周环比下降213.5万吨),澳大利亚发往中国的铁矿石总量为1550.8万吨(周环比下降17.8万吨)。

短期需求边际改善,中期需求仍将下滑

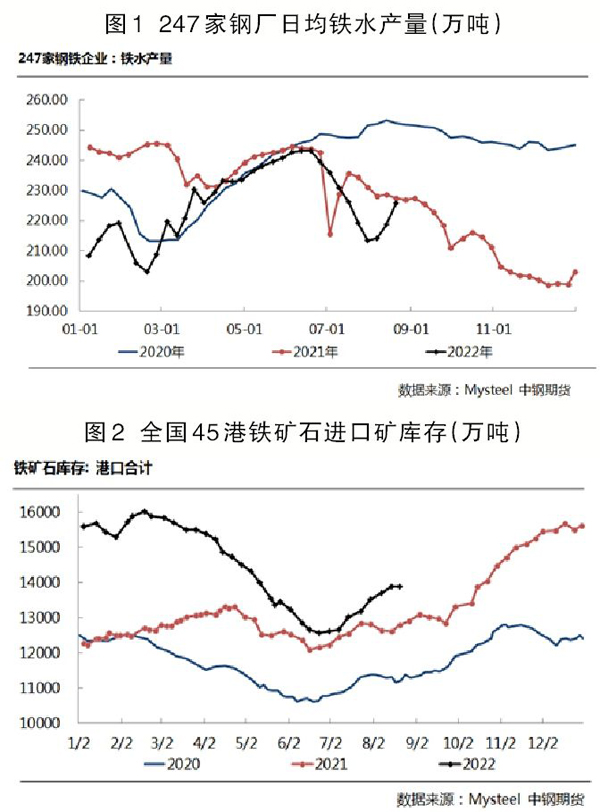

当前部分钢厂复产且钢企盈利率大幅上升,使得日均铁水产量持续回升,短期需求边际改善,短期钢厂补库积极性较高,但当前可能处于阶段性需求最旺盛的时期,需求持续增长的空间有限。据统计,截至8月19日,全国247家钢厂日均铁水产量为225.78万吨,较今年初以来日均铁水产量的最低值(213.58万吨)上升12.20万吨(见图1);高炉开工率为77.90%,较去年同期仅下降3.03个百分点;钢厂盈利面为62.77%,同比下降26.41%,较今年初以来的盈利面最低值(19.05%)上升43.72个百分点。

中期来看,铁矿石国内需求边际走弱趋势不变。首先,在“强基建,弱地产”的市场格局下,终端需求改善的预期较弱,铁矿石需求也将走弱;其次,原材料端的高价格严重蚕食着下游成材端的利润空间,对产业的健康发展极为不利,不排除后期政策性引导粗钢减产的可能性,中期铁矿石需求增长的空间较为有限。国家统计局数据显示,2022年1月—7月份,生铁产量为51090万吨,同比下降4.50%(2407万吨);粗钢产量为60928万吨,同比下降6.40%(4166万吨),约六成的粗钢减量由生铁产量下降贡献。假设2022年粗钢产量下降3000万吨,且六成的同比减量由铁水产量下降贡献,据此推算,2022年7月—12月份日均生铁产量为220万吨(钢联口径),环比减少3.0%,其中第三、第四季度日均铁水产量分别为225万吨、215万吨。当前日均铁水产量已经回升至225.78万吨,铁水产量继续上升的空间有限,即国内铁矿石已经处于需求最旺盛阶段且后期需求将边际走弱。

短期库存累积放缓,中期趋缓态势难持续

目前港口进口铁矿石库存仍维持累积态势,但库存累积速度显著减缓。其直接原因在于8月份上中旬铁矿石到港量环比下降明显,究其根本在于7月份中下旬铁矿石发运量环比回落显著。虽然钢厂的补库和投机需求会在短期内减缓库存的累积速度,但鉴于目前钢厂回归低利润水平及钢厂补库的积极性整体偏低,此时减慢的库存累积速度将不会持续较长的时间。基于上述分析,中期铁矿石供需仍保持宽松格局,铁矿石供需将回归供强需弱格局。据统计,截至8月19日,全国45个港口进口铁矿库存为13888.20万吨(环比增加2.04万吨),较年内库存低位值上升1316万吨(增幅为10.5%),同比上升1092万吨(增幅为8.5%)(见图2)。

综合来看,短期内铁矿石可能已经达到需求最旺盛的阶段,终端需求回升有限导致钢厂利润下降,再加上受到粗钢产量压减政策的影响,预计后期铁矿石需求将边际走弱,港口可交割资源充足,近月合约对远月合约支撑较弱,中期供需宽松态势不变,同时铁矿石近月合约盘面贴水现货幅度较小,远月合约面临供需持续宽松的基本面,预计当前铁矿石价格已经处于最强势的阶段,后市操作上建议偏空对待。

《中国冶金报》(2022年08月25日 03版三版)