程鹏

近期,黑色系产品期货价格呈现高位宽幅震荡格局,主要原因在于:一方面乐观情绪在终端需求复苏偏弱的影响下有所降温;另一方面市场对旺季需求预期仍然偏强,房地产需求刺激政策频出,多地区贷款利率下调至历史低位加之限购政策放松,使得房地产销售端开始回暖,基建项目复工进度加快。原材料铁矿石价格表现相对强势,终端需求复苏相对缓慢。但1月份金融数据高于预期,国内需求仍在季节性修复趋势之中,长流程钢厂复工速度较快且高炉钢厂利润持续回升,叠加钢厂端进口矿库存水平偏低,对铁矿石需求形成一定支撑。当前主流矿发运量处于近年同期低值附近,基于主流矿全年供应仍将有增量,预计后期主流矿山供应量将稳步回升,国产矿、非主流矿供应稳中有增,铁矿石供需均呈现回升态势。由于钢厂利润薄且终端需求复苏力度较弱,铁矿石价格整体受到抑制。

供应方面,短期主流矿山发运处于淡季低发运周期,但后市供应回升可期。当前澳大利亚和巴西矿山的铁矿石发运量出现季节性下滑,两地均受天气因素影响较大。但对比近5年数据可以发现,当前澳大利亚和巴西矿山的季节性发运低点已经出现,根据主流矿山季报产销数据和供应能力及其年度发运目标估算,2023年主流矿山供应量增加1200万吨,四大矿山均有不同程度的增量。澳大利亚FMG矿山因新增产能释放,铁矿石供应增量相对较大,发往中国的铁矿石量约为1000万吨。主流矿山供应端仍有增量,供应中期增加态势不变,叠加短期供应偏弱或将逐步改善,边际支撑力度减弱。

非主流矿铁矿石发运量稳中有增,这主要得益于印度铁矿石出口增量显著。2月6日—13日,澳大利亚和巴西19港铁矿石发运总量为1850.9万吨,其中澳大利亚铁矿石发运量为1272.8万吨,巴西铁矿石发运量为578.1万吨,均接近近年同期发运量低点,预计后期发运量将阶段性回升;全国45港铁矿石到港量为2855.1万吨,同比增加681.4万吨,创近4年最高水平,预计短期到港量仍维持中位偏高水平。

国产矿开工率迅速回升,截至2月10日,全国186家矿山企业产能利用率为55.01%,环比增长3.59%,同比下降2.55%;矿山精粉库存为267.24万吨,环比下降2.24万吨。且国内矿山企业包括包钢、河钢、鞍钢及攀钢均已超额完成1月份生产计划。

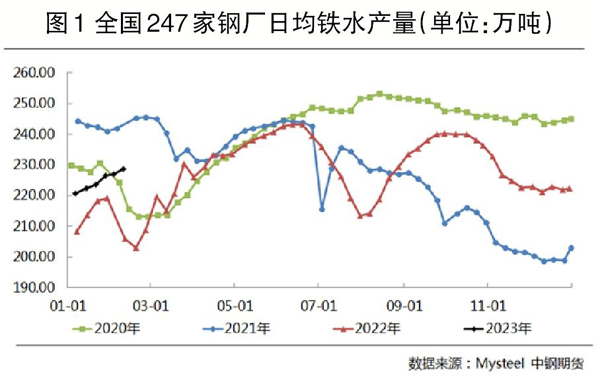

需求方面,短期受终端需求羸弱及钢厂利润薄弱的影响,铁水产量持续小幅回升,但整体仍处于偏低区域,终端需求复苏力度将决定铁矿石需求回升力度。短期内由于春节假期钢厂库存消耗较多且库存水平显著低于同期,后期存在一定补库需求。但在钢厂利润和市场成交量均偏低格局下,补库空间较小,叠加废钢供应速度较快,一定程度上抑制了铁矿石需求。中期来看,房地产需求仍停留在预期层面,销售端回暖向房地产开工端传导的周期较长,现实需求改善空间较小,铁矿石中期需求难言乐观。截至2月10日,全国247家钢厂高炉开工率为78.42%,周环比增长1.01%,同比增长10.23%;高炉炼铁产能利用率为84.93%,周环比增长0.60%,同比增长8.36%;钢厂盈利面为38.53%,环比扩大4.33%,同比减小43.72%;日均铁水产量为228.66万吨,环比增加1.62万吨,同比增加22.62万吨(见图1)。

当前铁矿石供应端相对偏弱,但预期后市供应量将稳步回升,供应端支撑边际减弱,价格主要受需求端复工速度以及宏观层面因素影响,当前钢厂进口矿库存处于低位,存在补库预期,补库强度取决于钢厂利润上升斜率以及终端需求复苏力度,但钢厂利润低位回升缓慢,终端复工速度处于缓慢恢复阶段且低于往年同期,宏观层面稳增长政策不断出台,但房地产政策落地缓慢且购房需求释放仍需进一步催化。另外,铁矿石自身面临价格管控压力,政策风险较大。

综上所述,笔者认为,铁矿石2305合约价格或高位震荡,终端需求季节性回暖、长流程钢厂利润回升催生出的复产补库需求和第一季度相对偏弱的供应端,对铁矿石近月合约价格形成一定支撑,但中期铁矿石供强需弱格局难改,建议“买五抛九”正套策略。

《中国冶金报》(2023年02月16日 06版六版)