程鹏

回顾2024年1月份,铁矿石处于供强需弱的格局之中, 铁矿石价格呈现震荡偏弱走势,但自身供需矛盾并不突出,更多跟随钢材价格波动。

1月份港口铁矿石库存持续累积但整体低于近年同期,主要原因在于:一方面,主流矿山高发运量导致的高到港量,主流矿山自2023年11月中旬至12月底保持较高的发运水平,导致1月份铁矿石到港量远高于同期;另一方面,铁矿石刚需偏弱,国内钢厂在年底例行检修和持续亏损下主动减产,1月份国内铁水产量保持偏低状态,但钢企冬储补库力度较大,钢企进口矿库存水平高于去年同期,钢企冬储补库支撑铁矿石现货价格保持在相对高位。

供应方面,2024年铁矿石供应仍有增量,2月份铁矿石供应量存在走弱预期。2023年,四大矿山铁矿石产量为11.25亿吨,同比增长1.72%;销量合计为11.02亿吨,同比增长0.27%。四大矿山除力拓销量略大于产量外,澳大利亚必和必拓和FMG矿山均存在销量小幅低于产量的问题,淡水河谷产销差额达到近年新高(2023万吨)。

2023年四大矿山产量增长主要得益于淡水河谷和力拓的超预期表现。淡水河谷产量超预期主要原因是S11D矿区产量持续回升、伊塔比拉(Itabira)综合生产区选矿效率提高、玛丽安纳(Mariana)综合生产区内采矿设备升级、大瓦尔任(Vargem Grande)综合矿区尾矿处理能力以及第三方采购量增加。力拓产量增加且产品结构调整顺利,主要是因为罗泊河谷(Robe Valley)项目的环境和文化遗产相关审批取得积极进展及谷戴达利(Gudai-Darri)项目运行稳定。必和必拓产量下降的主要原因一方面是2023年2月份因安全事故暂停作业、6月份的热带气旋伊尔莎和PDP1港口疏通项目对其生产活动的干扰;另一方面则是在新旧产能替代过程中,南坡(South Flank)项目扩产过程带来的增量抵消杨迪矿区资源枯竭带来的减量。FMG产量同比增加但不及预期,原因是新增铁桥(Iron Bridge)项目产能释放缓慢。

笔者预估,2024年四大矿山铁矿石产量增量为1200万吨,其中淡水河谷S11D矿区产能释放,能够维持当前的高产量;力拓产能替代项目谷戴达利和Mesa A改造项目顺利运行,预计年产量提高400万吨;必和必拓的南坡项目将于2024财年末将铁矿石年产能提高至满产,预计年产量提高400万吨;FMG矿山铁桥项目将于2024年中达产,预计年产量提高400万吨。根据以往发往中国的铁矿石比例折算,预计2024年四大矿山发往中国的铁矿石量为1020万吨。

数据显示,2024年1月份,全球铁矿石发运总量环比下降,预计1月份全球铁矿石发运量为12178万吨,环比减少2519万吨,同比减少256万吨。2024年1月份全国45港到港量绝对值环比增加,预计1月份45港铁矿石到港量为11754万吨,环比增加737万吨,同比增加990万吨。根据前期发运量推算,2月份铁矿石到港总量较1月份有所下降,2月份进口矿供应量环比将有所下滑,供给端的支撑作用或有所增强。

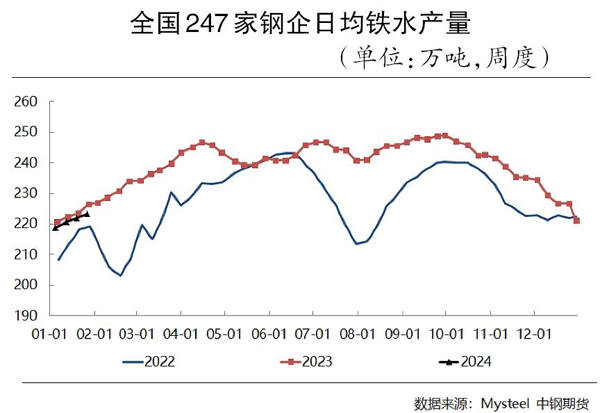

需求方面,钢企延续亏损状态,需求回升缓慢。调研数据显示,2024年1月份,全国247家样本钢企铁水产量环比减少85万吨至6886万吨,日均铁水产量环比下降2.8万吨至222万吨,降幅为1.2%。

高炉自1月份初开始逐步复产,复产高炉主要以前期年度检修及政策压产的高炉为主,但钢企严重亏损及部分地区钢企因下游需求较差导致1月份的铁水产量恢复节奏较慢。2月份受春节假期因素影响,叠加当前钢企进口矿库存水平已经高于去年同期,钢企在港口端提货的积极性已经大幅减弱,冬储补库的驱动力趋弱。

春节假期钢企放假停产且钢企因盈利面偏小开工意愿偏低,短期铁矿石刚性需求季节性回升的高度有待后续观察,后期需关注春节过后终端需求的整体表现情况。

展望2月份,国内铁矿石供需面或由当前供需偏宽松转向供需平衡,到港量减少和国内钢企复产将共同驱动供需关系边际改善,但终端需求复苏力度仍存在较大的不确定性,叠加金融市场持续下挫对黑色系期货市场造成消极影响,铁矿石价格上行存在较大阻力。

《中国冶金报》(2024年02月08日 03版三版)