程鹏

回顾2024年4月份,在国际通胀预期及国内产业基本面持续改善的共同作用下,黑色系期货价格出现集体反弹,市场对终端需求恢复的信心开始增强,短期钢企利润恢复,生产积极性增强,带动铁矿石需求上升,铁矿石供需边际改善。

宏观层面,4月份国际通胀预期提振商品风险偏好,国内制造业、出口增长韧性较强,短期产业现实需求环比回升,但市场对回升持续性的预期偏弱。

产业层面,第1季度以来原材料价格下跌幅度大于钢材,钢材即期利润大幅回升,终端需求恢复程度高于预期,钢材供需平衡后,市场对铁矿石需求阶段性底部预期偏强。

短期来看,“五一”假期期间,外盘新加坡交易所铁矿石期货价格较假期前小幅上涨1.65美元/吨,这主要受国际宏观影响,美国经济数据不及预期,市场对美联储降息的预期时间由11月份调整至9月份,市场预期年内降息两次。国内经济复苏预期较强,中共中央政治局会议对存量房做出政策调整,在全国范围内实施房地产供给侧改革,对于钢材需求的影响为中性偏空。近期黑色系期货高位滞涨,原材料在假期前的补库驱动被消化,叠加4月份原材料盘面价格反弹幅度大于钢材,导致盘面利润下降至今年初以来的低位,短期铁矿石估值水平相对偏高。

供应方面,海外矿供给高于历史同期,国内矿保持高供应,供给端对价格的支撑力度偏小。全年铁矿石供应处于增加态势,第1季度属于四大矿山的传统发运淡季,但澳大利亚、巴西地区第1季度发运量远高于去年同期,澳大利亚受飓风影响出现阶段性减量,巴西方面延续第4季度的高发运状态,非主流矿发运量保持同比增加态势。海关总署数据显示,1月—3月份我国进口铁矿石31012.5万吨,同比增加1616.8万吨。

主流矿方面,第1季度四大矿山产销量环比下滑符合季节性规律,产销量同比增长主要得益于淡水河谷、必和必拓矿山的强劲表现。2024年第1季度四大矿山产量合计为2.59亿吨,同比增长0.36%;销量合计为2.55亿吨,同比增长1.54%。

非主流矿方面,印度铁矿石出口增量超预期,伊朗下调铁矿石出口关税,乌克兰铁矿石供给恢复,南非铁矿石出口也保持强势,第1季度非主流矿供应出现超预期增量。

国产矿方面,国产矿供应维持增势,国产矿产量高于去年同期。调研数据显示,2024年1月—3月份全国332家铁矿石企业铁精粉产量为6565.3万吨,同比增加203.4万吨。第2季度处于国产矿产量季节性回升周期,生产安全监督、行业政策相对稳定,叠加当前铁矿石现货价格依然处于国产矿生产成本之上,预计第2季度国产矿环比、同比均将保持正增长。

综合来看,5月份铁矿石供应将呈环比增加趋势。其中,主流矿山处于传统高发运周期;在伊朗、乌克兰及印度等国铁矿石高出口的加持下,非主流矿山供应仍将保持高位;国产矿产量呈季节性回升态势。

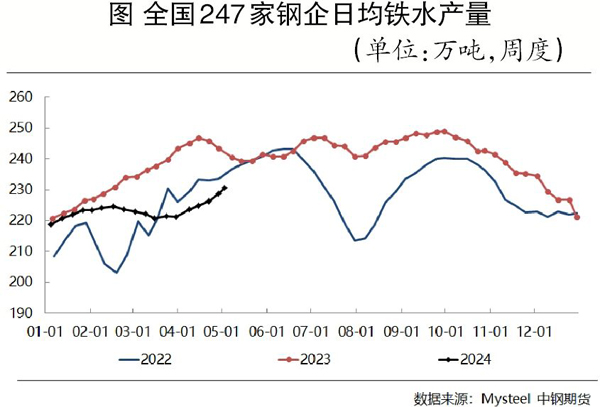

在需求端,需求端将继续主导价格走势,短期内需求仍将保持增加态势。钢企盈利面回升至中位偏高水平,铁水产量加速回升,钢企在盈利率好转的情况下,复产积极性增加,钢企日耗呈现逐步走高趋势,国内铁矿石需求继续回升的预期仍然存在。截至4月26日,全国247家钢企盈利面为50.65%,环比扩大2.17个百分点,日均铁水产量环比回升2.50万吨至228.72万吨。数据显示,2024年1月—3月份,我国生铁产量为20241.7万吨,同比减少2.97%。

据相关机构调研,5月份有16座高炉计划复产,涉及产能约为6.61万吨/天;有4座高炉计划检修,涉及产能约为1.73万吨/天。若按照目前统计到的停复产计划生产(乐观情况),预计5月份日均铁水产量将恢复至230万吨~235万吨水平,叠加目前钢企利润大幅好转且终端需求恢复好于预期,铁水产量存在回升空间,对价格存在一定支撑作用。

库存方面,钢企延续去年的低库存结构,钢企补库意愿偏弱,港口库存处于近年高位,港口库存持续累积,预计将延续累库趋势。市场对国内需求增量及持续性均较为悲观,叠加产能过剩问题愈发突出,基于库存管理需求,预计钢企后期将延续低库存管理模式。

截至4月26日,全国钢企进口铁矿石库存总量为9379.93万吨,同比增加86.64万吨,较2023年同期基本持平。预计5月份供需两端均处于回升趋势,供需变动更多由国内需求主导,港口库存或先增后减,港存或突破1.5亿吨后开始回落。截至4月26日,全国45港铁矿石库存为14759.11万吨,同比增加1872.12万吨。

综上所述,5月份国内铁矿石或呈供需两旺格局,供给端对价格的支撑力度依旧偏小。供需变动仍由国内需求主导,终端需求恢复速度及钢企利润水平决定铁矿石价格高度。不过,当前铁矿石需求水平难以匹配高到港量,港口库存呈现累积状态,港口库存或突破1.5亿吨后开始回落,高库存将抑制铁矿石价格。当前铁矿石远月(09)合约基差率相对合理,盘面价格存在一定上行基础,但上行高度相对有限。

《中国冶金报》(2024年05月09日 03版三版)