中国冶金报 中国钢铁新闻网

记者 樊三彩 报道

2021年各地发展有哪些亮点?

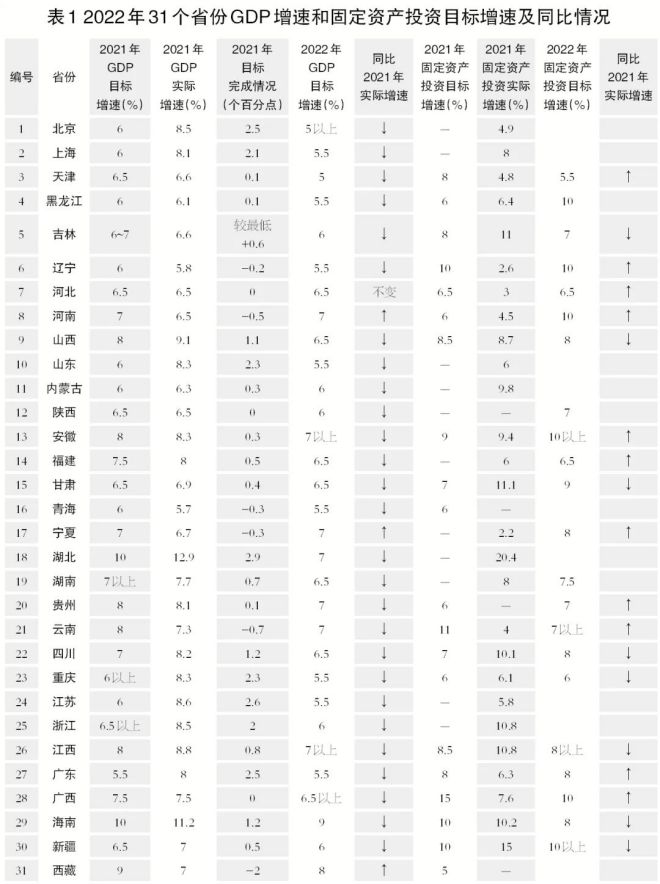

从GDP增速上看(见表1),2021年全国除6个省份(河南、青海、宁夏、云南、辽宁、西藏)未实现GDP目标增速外,其余省份均完成或超额完成预期目标任务,达标率为81%,成为历年来GDP增速达标情况较好的一年。GDP总量前三位依旧是广东、江苏、山东。在达标的省份中,陕西、广西、河北3省(自治区)刚好完成预期目标任务;北京、上海、广东、重庆、江苏、浙江、山东、湖北8省(直辖市)较预期目标超出2个百分点及以上。其中,湖北省最高,达2.9个百分点;其2021年GDP实际增速12.9%也为全国最高,这与2020年武汉封城等原因有关。在未达标省份中,西藏GDP实际增速(7%)与目标值(9%以上)相差最大。足以看出,“十四五”开局之年,全国各地均表现出了较强的发展势头,实现了良好开局。

除GDP目标增速任务的高完成率外,各地的经济发展成绩还呈现出了一些新特点、新侧重。

其一,单位GDP能耗的数值有了明显下降。2021年是碳达峰、碳中和目标的落实元年,各地在绿色低碳发展方面的投入和成绩都是一大亮点。如上海市2021年的环保投入相当于该市生产总值的3%左右,宁夏、江苏、山西、湖南4个省份的单位GDP能耗分别下降5%、3%、3.2%、3.8%。

其二,新基建、数字经济等发展迅速。2021年,广东省新建5G基站4.67万座,累计达17万座,居全国第一;广西省新建成5G基站2万个、实现市县城区连续覆盖,县城区域千兆光纤覆盖率排全国第一;贵州省新型基础设施加快建设,5G基站达5.3万个,新建充电桩4000个以上;等等。另外,江苏省数字经济核心产业增加值占地区生产总值比重达到10.5%左右。

其三,工业投资增长率普遍偏高。如广西省工业投资增长27.5%;贵州省工业投资增长19.7%;黑龙江省规模以上工业产值突破1万亿元,达到2013年以来最高水平;吉林省工业投资同比增长11.4%,工业投资恢复速度居全国第1位;等等。工业是实体经济的主体,工业经济的发展离不开持续不断的投入。从各地的政府工作报告可以看出,大部分省份已经将实体经济发展摆在了更重要的位置,正着力增强实体经济的竞争力。

2022年圈定了哪些发展方向?

通过梳理2022年各地的政府工作报告,《中国冶金报》记者发现如下特点:

第一,多地下调2022年GDP增速目标。

梳理各省份制定的2022年GDP目标增速可以发现(见表1),除3个省(自治区)上调目标、河北省保持不变外,其余27个省(自治区、直辖市)都下调了今年的GDP目标增速,占比达87.1%。其中,湖北、广东、浙江、重庆、江苏、山西等省份下调幅度更是达到2个百分点以上,湖北省下调幅度最大达5.9个百分点,江苏省为3.1个百分点。

在去年大多数省份都完成目标任务的背景下,今年的目标增速大范围下调是否有些反常?其实,这与中央当前定调的“稳字当头、稳中求进”总方向是吻合的。2021年底召开的中央经济工作会议明确提出,我国经济发展面临多年未见的需求收缩、供给冲击、预期转弱“三重压力”,困难和挑战明显增多,意味着今年经济下行压力依然较大;再叠加疫情影响、内外部风险等因素,多家机构预测2022年全国的GDP目标增速在5.5%左右。因此,各省份的GDP增速也基本采取保守策略,定位在了6%左右,有一定的合理性,同时也表明各省份更加重视经济发展的质量和效益,不再“唯GDP论”。

第二,“稳投资、稳增长”是各地2022年重点发力的方向。

固定资产投资包括一二三产业投资,也包括基础设施投资。从各地公布的固定资产投资目标增速上看,有22个省份设定了自身的目标增速,区间为5.5%~10%。其中,有15个省份的目标增速值高于2021年的实际增速值;福建、宁夏、陕西、湖南等省(自治区)更是在2021年未设置目标增速的情况下,重新设立了固定资产投资的目标增速,超过了2013年以来每年新设投资目标省份的数量。各地通过扩大投资实现稳增长的指向明确。

同时,为实现扩投资目标,多地都强调“适度超前布局重大基础设施”,围绕“两新一重”“铁公基”新、老基建协同发力,有些还明确了投资规模。如北京提出要“继续保持千亿元投资强度,推进三大文化设施、东六环路改造等重点工程建设,实现大运河京冀段旅游通航”“加强算力算法平台等新型基础设施建设”;山西省提出“新建5G基站3万个,基本完成高铁、高速公路沿线通信网络覆盖提质升级”;辽宁省提出“稳妥有序开展5G等新型基础设施建设,培育50个以上省级工业互联网平台”。在投资规模上,如河北省提出“全年完成投资8000亿元以上”,山东省提出“确保交通基础设施投资2700亿元以上”,贵州省提出“新型工业化完成投资3200亿元”,等等。

第三,保障性租赁住房成今年政策支持的重点方向。

多个省份在两会工作报告中提出“着力解决群众住房问题”“建设保障性租赁住房”等,如广西壮族自治区提出“建设保障性租赁住房6.1万套”,四川省提出“新开工改造城镇老旧小区5300个,改造棚户区3.5万套”,海南省提出“建设安居房5万套、提供保障性租赁住房和公共租赁住房1.4万套”等。可以看出,2022年各地对保障性租赁住房的支持力度将加大。

果不其然,在2月24日国新办召开的“推动住房和城乡建设高质量发展”发布会上,住建部明确表态,2022年调控政策还将毫不动摇地坚持“房住不炒”定位,不把房地产作为短期刺激经济的工具和手段,同时将在今年保持调控政策的连续性和稳定性,保持房地产市场平稳运行。2月25日,银保监会、住建部又联合印发了《关于银行保险机构支持保障性租赁住房发展的指导意见》,强化对保障性租赁住房建设运营的金融支持。可见,在经历2021年的低迷之后,2022年的房地产行业将大概率回归稳健态势。

第四,智能网联汽车、新能源汽车等成报告热词。

据《中国冶金报》记者梳理,“汽车”出现在近20个省份的政府工作报告中,新能源汽车、智能网联汽车的作用更是被进一步突出。如北京市政府工作报告明确了2022年9个方面的重点工作,其中就包括推动小米汽车项目开工和理想汽车建设,以及2022年将开展高级别自动驾驶示范区3.0建设;吉林省提出“全面开工建设一汽奥迪新能源汽车项目,配套布局新能源电池等核心部件研发生产,带动新能源汽车规模化发展、智能网联汽车市场化应用,助力打造万亿元级长春国际汽车城”;重庆也将抓住智能新能源汽车发展机遇,加快长安、金康、吉利、理想等高端新能源整车项目建设生产;等等。可以看出,各汽车产业发展领军地区争做排头兵,新能源汽车在2022年的发展势头将扶摇直上,从而对钢铁行业形成重大利好。

第五,各省份报告对数字经济、绿色经济、“双碳”、遏制“两高”项目盲目发展等着墨颇多。

数字经济、绿色经济等是未来的战略新兴产业,各省份都瞄准这些新的领域,着力打造地方经济发展新的增长极。如北京市提出“加快释放数字经济新活力,深入落实数字经济标杆城市建设实施方案”;贵州省提出“数字经济、绿色经济占地区生产总值比重分别达到36%和46%左右”“支持企业开展智能化、数字化改造,新型工业化完成投资3200亿元,工业投资占比提高到26%左右”;辽宁省提出“深入实施智能化提升工程,推广工业数字化应用场景,建设一批智能工厂、数字化车间”;等等。有个别省份还明确了“全员劳动生产率”目标,如河南省“全员劳动生产率增长7%以上”、安徽省“全员劳动生产率力争14.5万元/人”等,都反映了各地对数字化发展、科技创新的追求。

第六,发展高端制造、先进制造业等成重头戏。

贵州省提出“大力发展无人机、航空发动机、工业基础件等先进装备制造,装备制造业增加值增长8%以上”,安徽省提出“实施先进制造业集群培育专项行动,推动各地依托主导产业建设一批特色产业集群”,河北省提出要“培育先进制造业集群。打造钢铁、装备制造两个万亿元级产业”,河南省提出“做强先进制造业。‘十四五’末产业规模达到1.5万亿元,高端装备占比30%以上”等。这意味着钢铁行业的下游产业将进行大范围改造升级,钢铁行业也应随之调整产品攻关方向。

钢铁行业面临哪些发展红利或压力?

各地在政府工作报告中圈定了2022年发展的重点领域和方向,我们可以从中一窥钢铁行业2022年的发展环境,也可以解读到不少与我们密切相关的利好信号与面临的发展压力。

首先,据《中国冶金报》记者粗略统计,各地政府工作报告中明确提出“钢铁”字眼的为数不多,更多省份转化为“提质升级”“高质量发展”“产业结构调整”等辐射范围较广、目标更加长远的提法。这反映出自去产能结束以来,随着国家政策方针的变动,各地政府关注的焦点发生转移:一方面,多数地区不再将改革矛头直接对准钢铁产业,说明钢铁行业已经圆满完成上一阶段使命;另一方面,各地更多将目光聚焦在了产业后续的转型升级、与“十四五”目标的统筹衔接上。这个阶段,钢铁将与其他行业一道完成地区发展任务。

其次,各地固定资产投资目标增速普遍提高,将对今年的“钢需”产生拉动作用。受战争、疫情以及国内外经济形势复杂多变等因素的影响,今年我国经济将面临较大下行压力,业内普遍对今年的钢材需求表示了担忧。但从各地的工作报告来看,不论是重新设定目标增速还是设定了更高目标的省份,都彰显了这一年在固定资产投资方面,钢铁行业将大有可为。有些省份甚至明确地提出基础设施投资增长目标,如浙江省要“实现基础设施投资增长5.5%左右”、海南省提出“力争基础设施投资增长10%”等,对今年的钢材需求形成支撑。但值得注意的是,实际需求最终要看政策落地情况和项目的执行效率,钢铁行业应时刻关注各地项目推进的进度。

再次,房地产行业释放出企稳回升的积极信号,高端制造业发展势头强劲。这意味着今年“钢需”下降程度可控,但对品种质量的要求会随之提升。拉动钢材消费的“三驾马车”是基建、房地产和制造业。在基建投资回升的情况下,房地产行业和制造业成为今年影响钢材需求的关键因素。2021年,受“房住不炒”及“三道红线”等因素的影响,房地产行业面临下行压力,但今年各地政府工作报告中对加强保障性租赁住房建设的强调,加之央行降息、银行下调房贷利息、各地提高公积金贷款额度等多项利好政策的推出,可以预测今年房地产行业将保持稳健,建筑用钢的下降程度可控。同时,多地对高端制造、先进制造业发展的重视,也意味着钢铁行业提升品种质量的必要性在进一步增强,钢企应加大研发投入,推动科技创新,全力满足市场对高端产品增长的需求。

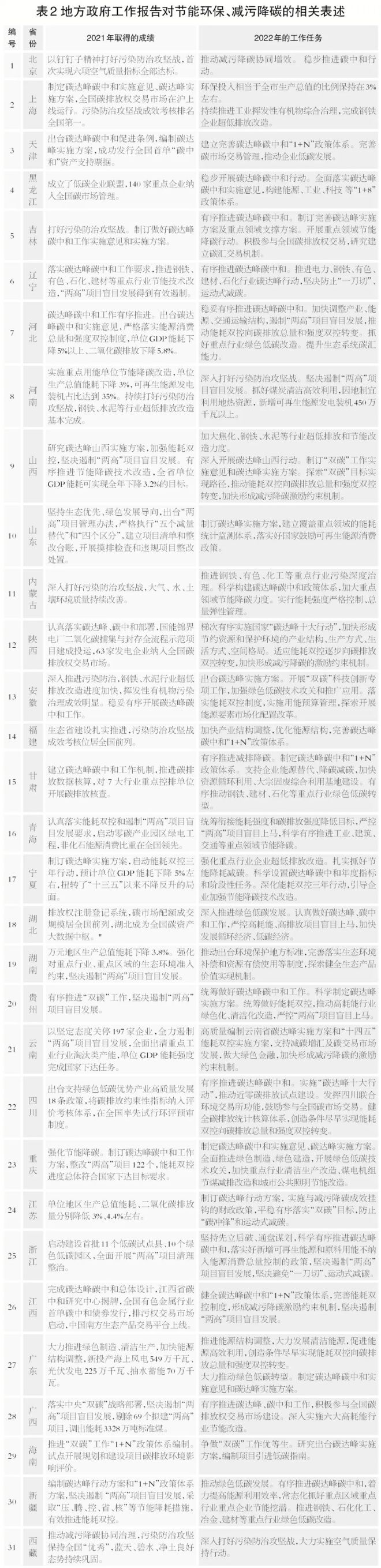

最后,钢铁行业面临绿色低碳发展的硬约束。从2021年底出台的《“十四五”原材料规划》到今年2月份发布的《关于促进钢铁行业高质量发展的指导意见》,钢铁行业绿色低碳发展的任务都被重点提及,并且明确了实现碳达峰的时间点。再结合各地的政府工作报告(见表2),可以看出,“节能降碳”“超低排放改造”等已经成为各地在新一年甚至“十四五”期间发展的硬性指标,并且,各地将在实现路径上多下功夫,讲究方法、注重激励,着力将减污降碳工作推向深入,如提出要推动能耗双控向碳排放总量和强度双控转变,要加快形成减污降碳的激励约束机制,要坚决避免“一刀切”、运动式减碳等。部分地区甚至直接对钢铁行业提出要求,如辽宁省提出“推进电力、钢铁、有色、建材、石化行业碳达峰行动,坚决防止‘一刀切’、运动式减碳”,山西省提出“加大焦化、钢铁、水泥等行业超低排放和节能改造力度”,云南省提出“加快钢铁、有色、化工等产业高端化、智能化、绿色化改造”,内蒙古提出“推进钢铁、有色、化工等重点行业污染深度治理”,等等。这足以说明,在绿色低碳发展领域,钢铁行业将成为各地政府关注的焦点,钢铁企业必须尽快推出低碳发展方案,在技术和工艺创新、能源结构调整、绿色产品研发等方面迎难而上、快步前进,争取早日有所突破。