2022年,我国钢铁行业经历了北京冬奥会、俄乌冲突、极端天气提前、疫情防控政策优化调整和美元激进加息等一系列重大事件,整体运行呈现产量下降、市场低迷、钢价由升转降、燃料成本上升、效益明显下降等特点。为此,多数钢厂及时采取优化调整原料结构等方式加以应对,通过不断挖潜增效,尽力降低运营成本。

2023年第一季度,在国家一系列利好政策刺激下,钢材下游需求逐渐复苏,钢厂利润小幅改善,叠加相关限产政策出台较少,生产积极性逐渐增强。部分钢厂又及时调整铁矿石用料结构,以实现复产增效。因此,这期间我国钢铁企业铁矿石日耗结构出现了较大调整,以适应运营环境的变化。

行业相关机构对河北、山东等地114家样本钢厂的铁矿石日耗做了统计。这些样本钢厂分布区域广,涵盖全国22个省(直辖市),其合计生铁产量占全国产量的43%左右。样本多以中小规模钢厂为主,铁矿石配比变化较为灵活,故其用料结构特点在一定程度上反映了国内钢厂综合用料情况与趋势。

通过对该机构发布的相关数据进行深入分析,有助于了解过去一年我国钢企铁矿石配料的结构变化和当前用料特点,以及未来对不同铁矿石的需求趋势。

铁矿石日耗量变化

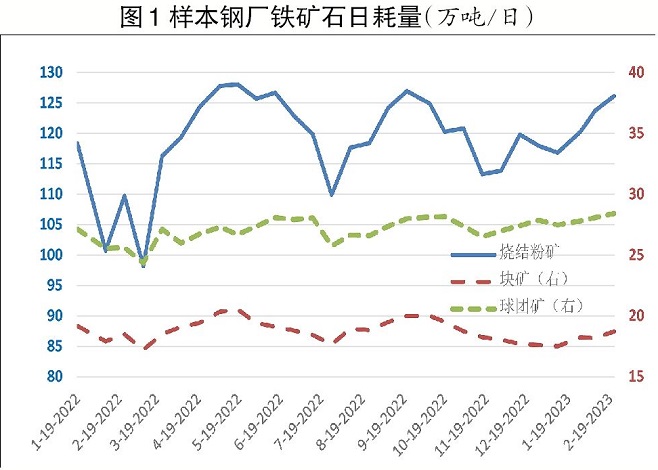

图1所示为2022年1月—2023年2月样本钢厂铁矿石日耗总量的变化。可以看出,过去一年我国钢企的铁矿石日耗量波动相对较大。2022年1月起,先后受春节长假期间下游工地停工,以及北京冬奥会和两会期间环保限产的影响,铁矿石日耗量震荡下行,并到达谷底。随着两会后环保限产政策的放开,日耗量逐渐攀升,于5月中旬到达峰值;但随后多次出现乐观预期被证伪,钢企因亏损而主动减产,因此,原料的日耗量也出现多次明显波动。

在2023年1月份的强预期下,高炉进入复产期,日耗量逐渐升高;至2023年2月下旬时,全国样本钢厂的烧结粉矿、块矿和球团矿日耗量共达到173.26万吨,同比增加近20万吨,增幅12.0%,已趋近于2022年峰值。

日耗铁矿石种类结构

全国样本钢厂日耗铁矿石种类结构。对2022年2月23日、2023年2月22日所有样本钢厂日耗铁矿石种类结构进行对比分析可知,烧结粉矿日耗量占比72.8%,同比升高了1.5个百分点;块矿占比10.8%、球团矿占比16.4%,同比分别降低了1.2个百分点、0.2个百分点。由于2023年针对烧结的环保限产政策出台相对较少,烧结矿的生产受政策性影响较小,各钢厂适当提高了烧结矿的入炉配比,使得烧结粉矿的消耗同比有所增加,替换了部分块矿的用量,球团矿占比变化较小,故出现了“烧增块减”。

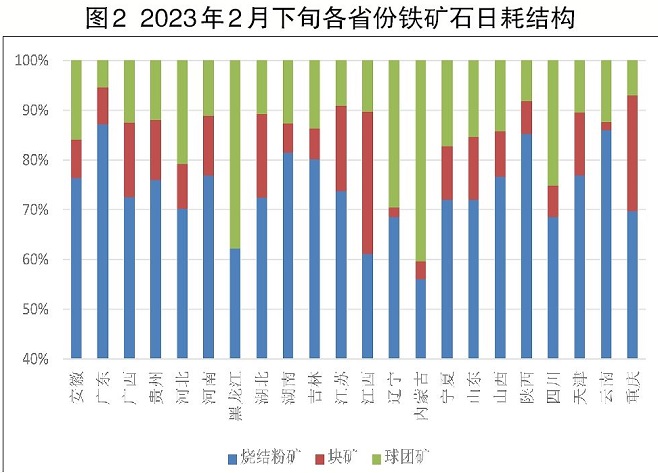

样本钢厂所在省份铁矿石日耗种类结构。图2所示为2月下旬调研样本钢厂所在省份的铁矿石平均日耗种类结构。由图可知,第一,烧结粉矿日耗占比相对较大的省份是广东、云南和陕西,都在85%以上;占比相对较低的是内蒙古,仅56%;其余地区都在60%~80%。全国样本地区平均占比73%。第二,块矿日耗占比较高的是江西,达到29%;其次是重庆,也达到23%;黑龙江的样本钢厂2023年2月下旬未使用块矿,辽宁和云南样本钢厂块矿日耗占比也仅为2%。样本钢厂块矿日耗平均占比11%。第三,球团矿日耗占比较高的是内蒙古和黑龙江,分别达到40%和38%;占比较低的是广东,仅占5%。球团矿日耗平均占比16%。

烧结粉矿配矿结构

样本钢厂烧结配矿结构。2023年2月下旬,全国样本钢厂消耗的烧结粉矿结构中,进口烧结粉矿占比84%,同比减少了2个百分点。其中,主流矿占比约58%,同比大幅下降近9个百分点;非主流矿占比26%,同比升高7个百分点。其变化的主要原因是这两年钢厂盈利环境发生明显变化。2022年第一季度,钢厂尚有一定利润空间,但自第二季度起随着下游需求的明显转弱,成材快速累库,钢价急剧回落,钢厂利润明显压缩,而且大部分钢企出现亏损或处于盈亏边缘。直至2023年2月下旬,国内钢企盈利环境仍未得到根本改善。因此,钢厂大幅减少了主流矿的使用,而提高了性价比相对较高的非主流矿的使用比例,以尽力减少资金占用,维持基本运营。

另外,2月下旬烧结粉矿结构中,地方矿占比16%,同比小幅增加了2个百分点。2022年因环保限产和疫情反复,地方矿供应受限,日耗占比相对较低,而2023年开工率逐渐回升后,日耗占比也有相应提高。

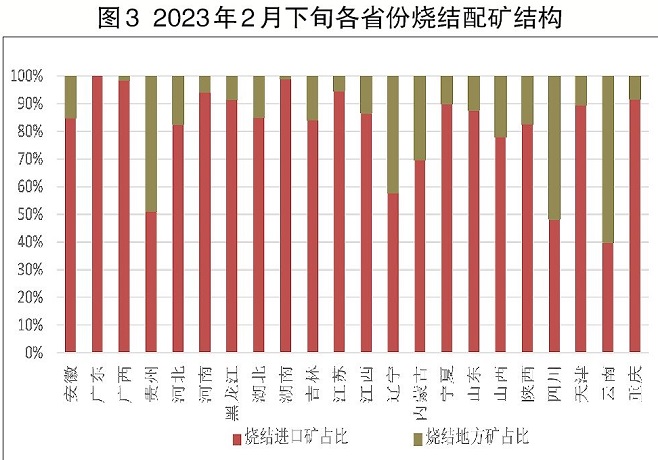

图3所示为2023年2月下旬调研样本所在省份的烧结配矿结构。由此可见,广东省的烧结配矿中100%皆为进口矿,广西和湖南的烧结粉矿中进口矿占比也达到99%,高度依赖进口矿。而云南、四川和贵州地处西南腹地,其地方矿占比在50%~60%;辽宁的地方矿占比也达到42%;其他多数省份地方矿占比在5%~20%。全国各省份地方矿平均占比16%。

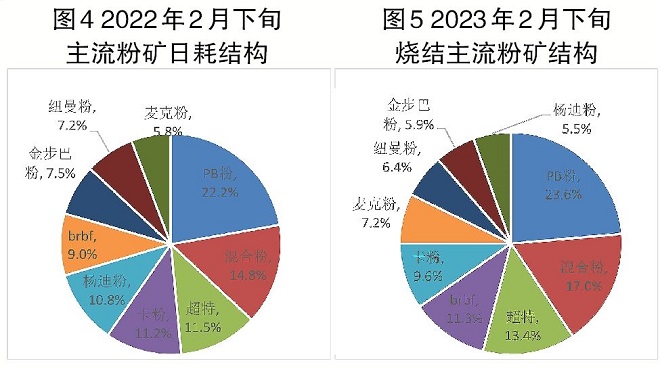

烧结用主流粉矿品种结构。图4和图5所示分别为最近两年同期烧结用主流粉矿的品种结构。由图可见,PB粉作为中品位主流资源的典型代表,其日耗保持首位,占比在23%左右,变化不大。FMG混合和超特粉作为低品位主流资源,虽然矿山给的价格折扣一再下降,性价比也较低,但钢厂因利润持续不佳而对其保持较强的需求,日耗占比仍保持前位。2023年2月下旬,FMG混合和超特粉占比同比上年都有所扩大,二者合计占比由26.3%提高至30.4%。

同时,卡粉、金布巴粉和杨迪粉日耗占比有一定幅度减少。其中,卡粉由11.2%降至9.6%,主要是由于钢厂盈利环境不佳,大部分钢厂出现亏损,增产不一定能增利,高品位资源所受关注度一直不高。金布巴粉作为主流中品位资源,去年同期因性价比较高,一度受到钢企追捧,但到2023年性价比下降时,易被罗伊山粉和SP10等非主流资源所替代,使用量占比下降。而杨迪粉由于产量减少,供应偏紧,相对价格偏高,其性价比多数时间都较差,其在主流矿中的占比由10.8%降至5.5%。

烧结用非主流粉矿品种结构。对全国样本钢厂烧结用非主流矿的品种结构进行分析可知,2023年2月下旬非主流烧结粉矿中,同比日耗占比增加较大的品种是高硅巴粗,因其港口库存过高,且货权集中在个别贸易商,故为降低库存风险而加大了销售力度,使其日耗量明显上升,其结构占比由11.5%提升至15.1%。而西皮粉WPF的日耗有明显降低,结构占比由12.3%下降至5.6%。其他品种因用量较少,变化幅度不大。

块矿日耗结构

全国日耗块矿品种结构。2023年2月下旬相较于2022年2月下旬,全国样本钢厂日耗块矿的品种结构整体变化不大。其中,钢厂用量较大的块矿是PB块矿和纽混块矿,两者占比合计超过60%。其次是罗伊山块矿、SP10块矿、FMG块矿和南非块矿,其合计用量占比1/3左右。此外还有atlas块矿、毛塔块矿和巴西块矿等,合计占比5%左右。

各省份日耗块矿品种结构。对2023年2月下旬调研样本钢厂所在各省日耗块矿的品种与数量进行分析可知,钢铁大省河北省钢厂日耗块矿,不仅数量最大,而且品种也最多,多达8种,其中用量最大的品种是纽混块,还少量使用了塞拉利昂块。用量仅次于河北的是江苏,但其品种结构相对简单,除了主要的纽混块矿和PB块矿以外,少量使用了低品位的FMG块矿和高品位的南非块矿。这两个省份的样本钢厂使用块矿都兼顾了高、中、低品位资源,也包括主流与非主流资源。

江西省样本钢厂并未使用主流的PB块矿和纽混块矿,而是以低品位FMG块矿和中品位罗伊山块矿为主,另加少量的低品位Atlas块矿和中品位SP10块矿。广西样本钢厂使用主流块矿也较少,用高品位南非块矿较多,辅以SP10块矿、罗伊山块矿和毛塔块矿等。

重庆、湖北和吉林样本钢厂使用的块矿品种只有PB块矿,贵州和内蒙古只用罗伊山块矿,云南只用SP10块矿,黑龙江没用块矿。这些地区钢厂多因距离港口较远,进口块矿运输不便,品种选择机会较少,加之本地球团矿供应相对充足,故其块矿结构都较为单一。

球团矿日耗结构

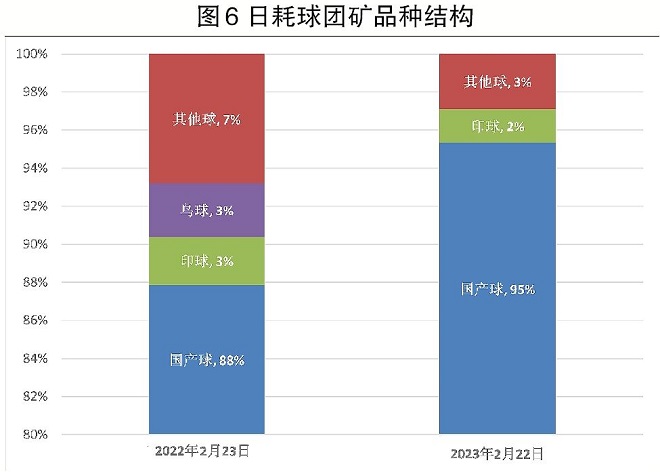

全国日耗球团矿品种结构。图6所示为全国2022年2月下旬和2023年2月下旬全国样本钢厂日耗球团矿的品种结构。可以发现,日耗球团矿的结构变化相对较大。其中,国产球团矿占比大幅提升,由88%提高至95%。原因主要是2022年球团厂受环保限产的影响,供应受限,而今年此影响明显减弱,供应量明显回升,故绝大多数球团矿实现了国产化。同时,因俄乌冲突的影响,乌克兰球团矿无法正常生产,今年已无进口,故其日耗占比由3%降为了0。

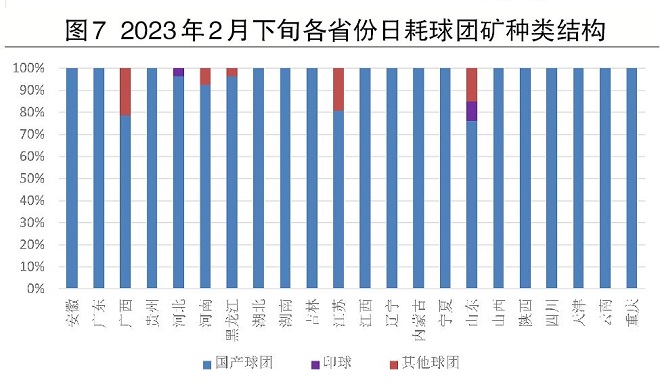

各省份日耗球团矿品种结构。图7所示为2023年2月下旬样本钢厂所在省份的日耗球团矿的种类结构。由此可见,山东、江苏和广西样本钢厂的本地球团占比相对较低,为80%左右。同时,全国只有山东与河北样本钢厂使用了印度球团,占比分别为9.1%和3.6%。其他地区所用球团矿几乎都为国产球团矿。

造球精粉日耗结构

全国日耗造球精粉品种结构。对2022年2月下旬和2023年2月下旬全国样本钢厂自产球团日耗造球精粉的品种结构进行分析可以看出,造球精粉的品种结构变化不大。其中,国产铁精粉占比最高,为70%左右,是造球精粉的最重要来源。进口造球精粉中以秘鲁精粉、泰富精粉和智利精粉为主,三者合计占比达到1/4左右。其他进口精粉还有巴西精粉、南非精粉、马来精粉和乌克兰精粉等,但合计占比仅为5%左右。

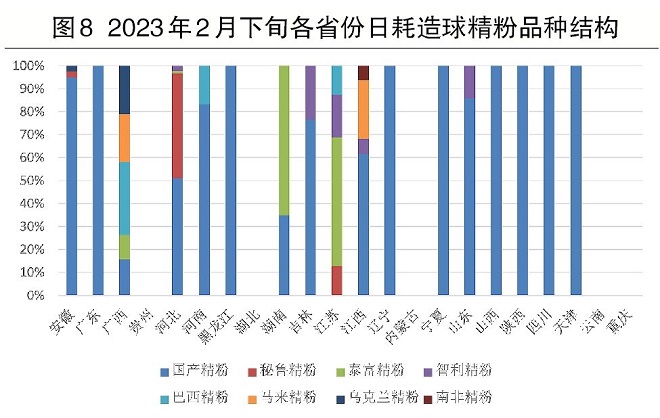

各省份日耗造球精粉品种结构。图8所示为2023年2月下旬,各省样本钢厂自产球团时日耗造球精粉品种结构。由图可见,河北、广西和江西有自产球团的样本钢厂,所用造球精粉品种相对较多,有4种~5种,而江苏样本钢厂自产球团时全部用进口铁精粉,其他地区多是国产精粉加0~2种进口精粉。另外,贵州、湖北、内蒙古、云南和重庆的样本钢厂无自产球团,所用皆为外购,故没有造球精粉日耗。

结论

经过以上分析,笔者总结出如下结论。

第一,2022年1月-2023年2月份,随着钢铁企业经历限产后复产、亏损减产后在强预期下复产等产量波动过程,烧结粉矿的日耗量随之波动相对较大,而块矿和球团矿的日耗量相对波动较小。

第二,2022年,全国样本钢厂铁矿石日耗结构出现“烧增块减”,但球团矿占比变化较小。2023年2月下旬,烧结粉矿日耗全国平均占比73%,其中广东、云南和陕西的钢厂占比相对较大,内蒙古的占比较低,其他地区都在60%~80%;块矿日耗平均占比11%,其中占比较高的是江西,其次是重庆,但黑龙江的样本钢厂目前未使用块矿;球团矿日耗平均占比16%,其中占比较高的地区是内蒙古和黑龙江,较低的是广东。

第三,2023年2月下旬,受限产放松和钢厂亏损等影响,烧结粉矿结构变化相对较大,包括地方矿比例由14%提高至16%,主流矿比例由66%大幅降至58%,非主流矿占比由19%增加至26%。而主流粉矿中,PB粉23%左右的占比变化不大,但FMG混合粉、超特粉因钢厂利润不佳,占比由26.3%提高至30.4%,同时,卡粉由11.2%降至9.6%。非主流资源高硅巴粗用量有较大提高。

第四,2023年2月下旬,烧结粉矿结构中,广东、广西和湖南的样本钢厂地方矿使用较少,99%~100%为进口矿,而云南、四川和贵州地方矿占比较高,达50%~60%。全国地方矿平均使用占比16%。

第五,2023年2月下旬,日耗块矿的品种结构占比同比变化不大,用量较大的是PB块矿和纽混块矿,合计占比超过60%;其次是罗伊山块、SP10块矿、FMG块矿和南非块矿等,共占1/3左右。其中,河北与江苏块矿日耗量较大,且都兼顾了高、中、低品位资源,也包括主流与非主流矿。江西却以低品位FMG块矿和中品位罗伊山块矿为主;广西用高品位南非块矿较多,辅以SP10块矿、罗伊山块矿和毛塔块矿等;其他地区多因运输不便,品种选择机会较少,或因本地球团矿供应相对充足,其块矿结构都较为单一。

第六,2023年2月下旬,日耗球团矿的结构同比变化相对较大,国产球团矿占比大幅提升,由88%提高至95%。大多地区所用球团矿几乎都为国产球团矿,但山东、江苏和广西用了较高比例的进口球团矿(约占20%)。其中,乌克兰球团矿日耗降为了0,印度球团矿也有小幅减少。

第七,2023年2月下旬,样本钢厂自产球团所用精粉的日耗结构同比变化不大,除江苏全用进口精粉外,大多地区钢厂是国产精粉配加多种进口精粉,国产粉与进口粉平均比例约为7∶3,进口粉中以秘鲁精粉、泰富精粉和智利精粉为主。(邵剑华)

(作者系河钢集团北京国际贸易有限公司博士、高级工程师)

链接

本溪钢铁矿业资产置入本钢板材应做何解?

本报记者 樊三彩

3月21日,本钢板材发布提示性公告称,公司拟与本溪钢铁进行资产置换。经初步筹划,拟置入本钢板材的资产为本溪钢铁下属矿业相关资产,拟置出公司的资产为上市公司全部钢铁业务相关资产及负债,拟置入资产与拟置出资产的差额由一方向另一方以现金方式补足。本次交易构成关联交易,预计将构成重大资产重组。

本溪钢铁官网信息显示,旗下本钢矿业掌控铁矿资源丰富,主要分布在辽宁省本溪市、辽阳市两个地区,目前实际控制资源量为14.8亿吨,潜在后备矿山资源95.7亿吨。现有9家基层单位,分别为南芬露天铁矿、歪头山铁矿、南芬选矿厂、石灰石矿、贾家堡铁矿、北台铁矿、辽阳球团公司、炸药厂、储运中心。历经多次扩建、改造、结构性调整,本钢矿业2021年生产铁精矿819万吨、球团矿216万吨、生石灰136万吨。市场判断,拟置入本钢板材的矿业资源或主要源于本钢矿业。

本钢板材称,此次资产重组是为更好利用资本市场功能支持实体经济发展,提升公司经营效率和盈利能力,加快建设世界一流矿山开发企业,发挥国内铁矿资源基础性、关键性、“压舱石”作用。“此次资产重组成功后,本钢板材主营业务或将由钢铁转变为矿业。”业内人士表示。

此前3月1日,本钢板材发布的投资者关系活动记录表显示,鞍钢股份与本钢板材存在同业竞争问题。为避免同业竞争事项,鞍钢集团承诺将根据现行法律法规和相关政策的要求,自承诺函出具日起 5 年内,并力争用更短的时间,综合运用资产重组、业务调整、委托管理等多种方式,稳妥推进相关业务整合以解决同业竞争问题。显而易见,此次本钢板材与本溪钢铁拟进行的资产重组即为解决同业竞争问题的一项举措。

值得一提的是,2022年11月14日,鞍钢矿业发布公告称,为使公司更好地专注于铁矿石相关主业的发展,提升资产质量和盈利水平,并为后续引入战略投资人等资本运作创造必要条件,鞍钢矿业近期与鞍钢资源有限公司、鞍山钢铁集团有限公司(下称“鞍山钢铁”)无偿划转相关资产。本次无偿划转主要包括资产划出和资产划入两个部分。划出资产主要为鞍钢矿业所属的非主业子公司、探采矿权、土地、房产、关联方及停产停业单位债权等非主业资产。划入资产主要为鞍山钢铁矿物加工中心所属4家单位,与鞍钢矿业主营业务关联度高,协同性强,且资产质量好,盈利能力强。

根据鞍钢矿业官网信息,鞍钢矿业目前拥有9座铁矿山、8个选矿厂、1个烧结厂、2个球团厂、2个辅料矿山,是国内掌控铁矿石资源最多、产量规模最大、生产成本最低、技术和管理全面领先的铁矿业龙头企业。结合此信息判断,此次划转后,鞍钢矿业的业务内容将更加聚焦,铁矿业务流程将更加完善。

根据中国冶金矿山企业协会2021年发布的行业排名,鞍钢矿业、本钢矿业营收排名分别处于国内钢铁企业矿业公司第一位、第四位。这两大矿业公司今后的业务重组问题将是市场关注的重点。

本钢板材称,本次交易价格尚未确定,具体置换价格将根据经国有资产管理部门备案的拟置入资产和拟置出资产评估价值为基础确定。公司将在完成相关资产的审计和评估工作后签署正式协议,提交董事会和股东大会审议。