编者按

硅钢主要用于制作各种电机、变压器的铁芯,是电力、电子和军事工业中不可缺少的重要软磁合金材料,是一种节能的重要金属功能材料。硅钢因生产工艺复杂、生产难度大被称为钢铁产品中的工艺品,尤其是取向硅钢工艺窗口窄、关键控制点多、技术含量极高,更是被称为钢铁“皇冠上的明珠”。经过70多年的发展,我国硅钢发展实现了从无到有、从跟跑至领跑的突破,硅钢“卡脖子”成为历史,有力保障了国民经济发展、国防军工和重大工程建设需求。

值得注意的是,随着近年来我国建成投产和在建、拟建硅钢项目的快速增加,硅钢市场竞争加剧,结构性矛盾态势显现。本期纵深版将围绕硅钢市场展开深入研究,探讨高质量发展路径。

现状

我国硅钢供给质量不断提高

第一,产能水平明显提高。进入21世纪后,随着我国装备制造能力和硅钢生产线设计能力的快速提升,硅钢生产工艺装备国产化进程加快。宝钢(含武钢有限)、鞍钢、太钢、首钢、马钢、新钢等大型国有钢铁企业冷轧硅钢产能加速扩张,沙钢、毅马集团、宏旺等民营企业加大投资建设冷轧硅钢生产线,我国冷轧硅钢生产能力快速提升,且新投产的硅钢生产线以国产化装备为主。

据不完全统计,截至2024年底,我国现有冷轧硅钢生产能力(硅钢退火生产线)约1800万吨,其中无取向硅钢约1500万吨、取向硅钢约300万吨。现有产能一半以上为2010年以后建设,硅钢总体装备水平较高,宝钢、首钢的取向硅钢工艺装备总体处于世界先进水平。近年来,宝钢、首钢等企业陆续投资建设了新能源汽车用无取向硅钢专用生产线,进一步提升了我国高牌号无取向硅钢的供给水平。

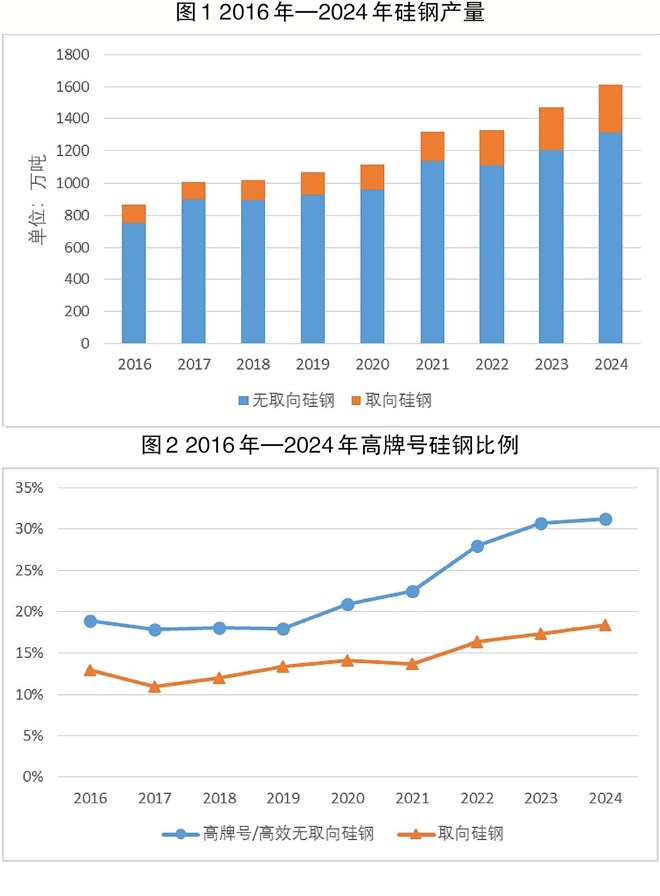

第二,产品结构持续优化。一是我国硅钢产量总体保持较快增长。根据中国金属学会电工钢分会数据,“十三五”以来,硅钢产量由2016年的865万吨增至2024年的1610万吨,年均增速达到8.1%。其中,无取向硅钢产量由2016年的752万吨增至2024年的1315万吨,年均增速达到7.2%;取向硅钢产量由2016年的112万吨增至2024年的295万吨,年均增速达到12.8%。二是高牌号硅钢占比明显提升。取向硅钢占硅钢的比例由2016年的13.0%增长到2024年的18.3%,增加5.3个百分点;高牌号及高效无取向硅钢占无取向硅钢的比例由2016年的18.9%增长到2024年的31.2%,增加12.3个百分点。

第三,产品国际竞争力显著提高。随着国内硅钢供给能力和技术水平的提升,我国硅钢的进出口格局发生了很大变化。2015年我国取向硅钢首次实现净出口,2017年我国实现由硅钢净进口向净出口的转变,并在之后保持净出口量的持续增长。2024年,我国硅钢出口量为144.7万吨,净出口量为129.8万吨,净出口量首次超过100万吨。其中,取向硅钢出口量64.2万吨,净出口量56.6万吨;无取向硅钢出口量80.5万吨,净出口量73.2万吨,均创历史新高。与此同时,高质量硅钢产品出口比例增加,出口均价总体保持增长态势。2024年,我国硅钢产品出口均价为1364美元/吨,较进口均价高108美元/吨。其中,取向硅钢出口均价为1910美元/吨,较进口均价高918美元/吨。从出口流向看,出口至美国、英国、日本、韩国、欧盟等发达国家和地区的硅钢由2016年的13.9万吨增长至2024年的42.5万吨。

硅钢产业链现优势显著增强

我国硅钢产业链的现代化水平主要体现在4个方面。

一是大型钢铁企业具有硅钢全工序的生产优势。硅钢生产工艺复杂,全工序生产难度较大,尤其高磁感取向硅钢的生产代表了钢铁工业生产的最高水平。目前,在无取向硅钢生产方面,中国宝武(宝钢、太钢、马钢、新钢)、鞍钢集团(鞍钢、本钢)、首钢、安钢、涟钢、沙钢等企业均具备从冶炼到冷轧硅钢退火成品的全流程生产能力。在取向硅钢生产方面,目前中国宝武(宝钢、太钢)、首钢、鞍钢具备从冶炼到冷轧取向硅钢成品的全流程生产能力。马钢、涟钢、唐钢、邯钢等钢铁企业可生产取向硅钢热轧板带用作冷轧基料,供冷轧加工用户。硅钢生产企业数量多,市场竞争充分,一定程度上也有利于硅钢产业链的稳固和生产技术的发展进步。

二是下游用户逐步由终端产品生产向材料生产延伸。硅钢下游用户主要是电力变压器(铁芯)、电动机以及发电机的相关企业。近年来,随着我国电力电工、新能源汽车、家电等行业的快速发展,下游终端用户企业加速成长,部分终端用户实现了向上游材料生产的延伸。重庆望变电气(集团)股份有限公司深耕国内输配电及控制设备行业,目前已经具备18万吨冷轧取向硅钢生产能力,形成取向硅钢—节能电力变压器—智能箱式变电站、成套电气设备全链条的产品群,具有明显的产业链优势。依托配送加工服务,毅马集团旗下的广东中晟、江苏中晟已建成200万吨无取向硅钢冷轧生产能力。下游终端用户向材料生产端的延伸,也促进了硅钢全流程生产企业不断提高硅钢的供给质量和水平。

三是硅钢新产品研发和技术创新能力显著提高。我国硅钢在低温高磁感取向硅钢工艺、双辊薄带铸轧工艺、连轧机生产高牌号硅钢工艺等方面,已经处于国际领先水平。2005年,宝钢攻克了渗氮导入取向硅钢抑制剂、全流程工艺参数控制以及底层形成关键技术,于2008年实现取向硅钢的批量生产,2013年其“低温高磁感取向硅钢研发与产业化”项目获得国家科技进步奖一等奖。2024年,宝钢股份自主研发的B23P080、B20HS070、B18HS075以及B18HS070等产品实现全球首发。东北大学等高校院所对薄带铸轧工艺生产无取向硅钢、取向硅钢和特殊用途硅钢3类钢种进行了探索性研究,并将研究成果编撰成书——《双辊薄带连铸高性能电工钢组织性能调控机理》,与敬业集团合作的薄带铸轧项目2023年成功试生产出高牌号硅钢。宝钢在国内率先开发了高牌号无取向硅钢连轧技术,使宝钢1550毫米酸轧机组成为国内首条具备3.1%以上硅质量分数硅钢批量生产能力的酸连轧机组,可覆盖35A270以下所有硅钢钢种。随着相关技术的进一步发展完善,首钢、宝钢先后建设具有独有工艺的六机架连轧机组用于生产新能源汽车用无取向硅钢,对推动我国高牌号无取向硅钢的技术领先具有重要意义。

四是冷轧硅钢生产装备成套设计供货能力大幅增强。自1974年武钢引进新日铁的冷轧硅钢工艺装备及专利技术至今,经过多年发展,我国冷轧硅钢生产工艺装备供给已经基本实现自主可控。中冶南方作为我国冷轧硅钢成套设备国产化的先锋,率先在国内走出了一条冷轧硅钢技术自主创新之路,拥有硅钢生产线设计及工程总承包建设能力,自主开发了一大批冷轧核心技术装备,先后承担中国宝武、鞍钢、首钢等大型骨干钢铁联合企业的多项硅钢工程建设,技术实力国内领先,并实现了中国冷轧硅钢技术和高端冷轧成套设备向欧洲输出的重大突破。2016年,黄石山力科技股份有限公司成功开发了高磁感取向硅钢成套工艺技术及装备,并为安庆新普电气、浙江华赢、广东毅马、湖南宏旺等民营企业提供了多项冷轧无取向硅钢和取向硅钢生产线的成套设备。我国冷轧硅钢生产装备成套设计供货能力大幅增强。

深度

我国硅钢供给增速远大于需求增速

需求端:高牌号硅钢需求将增长

2016年以来,我国硅钢表观消费量由871万吨增长至2024年的1480万吨,年均增长6.9%。其中,无取向硅钢由766万吨增长至1242万吨,年均增长6.2%;取向硅钢由104万吨增长至238万吨,年均增长10.9%。硅钢市场需求主要包含以下几个方面。

发电端。我国能源结构变革深刻调整,发电端风电、光伏装机快速增长,带动高牌号无取向硅钢消费增长。2024年,全国可再生能源发电新增装机3.73亿千瓦,同比增长23%,占电力新增装机的86%。截至2024年底,全国可再生能源装机达到18.89亿千瓦,同比增长25%,约占我国总装机的56%。我国可再生能源继续保持高速发展态势,实现两个“超一半”的历史性突破,其中累计装机占全国发电总装机的一半以上,新增装机占全球可再生能源新增装机的比例也超过一半。在“双碳”背景下,随着国家发展改革委、国家统计局、国家能源局联合发布的《关于进一步做好新增可再生能源消费不纳入能源消费总量控制有关工作的通知》等利好政策陆续出台,未来我国每年风光电新增装机容量有望持续增长,将带动50W270 ~ 50W400,以及0.35毫米、0.27毫米等在中频下铁损更低的薄规格高牌号无取向硅钢的需求增长。预计未来几年,发电机组用高牌号硅钢需求有望保持年均10万吨左右的增长量。

输配电。随着能源格局的深刻调整,电源结构由可控、连续出力的煤电装机占主导转向不确定性强的新能源发电装机占主导,电力输送系统将发生深刻变化。2024年,电网工程建设投资完成额为6083亿元,同比增长15.3%。2024年,国家能源局印发《关于做好新能源消纳工作 保障新能源高质量发展的通知》(国能发电力〔2024〕44号),将加快推进新能源配套电网项目建设。变压器是电网输配电的关键装备,而取向硅钢是变压器的核心材料之一。正在实施的国家强制标准GB 20052-2020《电力变压器能效限定值及能效等级》与原标准相比,35千伏~500千伏电力变压器空载损耗下降20%~45%,负载损耗下降5%~10%,指标处于国际领先水平。新电力变压器国家标准GB20052-2024《电力变压器能效限定值及能效等级》已于2025年2月1日正式实施,覆盖了目前新能源发电领域的所有主流产品,也将推动新能源风电、光伏变压器能效由S11变压器、S13变压器逐步向节能型的S20变压器、S22变压器升级。变压器能效的提升,将使得取向硅钢的用材主体提升1个~2个牌号,节能型配电变压器和电力变压器的起步牌号将提升至085级、090级。新1级能效电力变压器将采用075及以上等级高磁感取向硅钢,23QH075、23QH070、20QH070以上牌号在新能效标准体系中将扮演越来越重要的主力牌号角色。预计未来几年,我国输配电市场对高磁感取向硅钢的需求年均增长20万吨~30万吨。

用电端。一是新能源汽车快速增长带动高牌号无取向硅钢的需求增长。2019年以来,我国新能源汽车保持高速增长。据国家统计局数据,2024年我国新能源汽车产量首次突破1000万辆,达到1316.8万辆,同比增长38.7%,产量占比达到41.7%。在低碳发展的大趋势下,鼓励以旧换新和购买新能源汽车是未来几年汽车行业的政策导向。在政策的推动下,我国汽车行业尤其新能源汽车仍将快速发展。预计2025年汽车产量将达到3200万辆,2030年汽车产量有望达到3500万辆。根据中国汽车工程学会、中国汽车技术研究中心联合发布的汽车产业绿色低碳发展路线图,2025年、2030年渗透率有望分别达到45%、60%。新能源汽车用无取向硅钢将由现有公称厚度0.30毫米为主逐步升级至0.25毫米、0.20毫米的更薄规格,带动25WD1300、20WD1200等薄规格的无取向硅钢需求增长。预计未来几年,新能源汽车产量增长将带动高牌号无取向硅钢需求年均增长约20万吨。

二是电机能效升级将促进高磁感、高牌号硅钢需求的增长。电机新能效等级标准GB 18613-2020《电动机能效限定值及能效等级》强制标准于2021年6月起实施,该标准将YE3作为3级能效的最低标准,对电机的能效水平提出了更高的要求。根据《电机更新改造和回收利用实施指南(2023年版)》,到2025年,在运能效达到节能水平(能效2级)及以上的高效节能电机占比较2021年提高超过5个百分点,当年新增高效节能电机占比较2021年提高15个百分点。工信部、国家发改委等六部门联合印发的《工业能效提升行动计划》提出,实施电机能效提升行动,到2025年新增高效节能电机占比达到70%以上。随着标准的实施和相关政策的推进,YE2能效电机将逐步退出市场,YE3能效电机将逐步成为主力产品,中低牌号无取向硅钢的消费需求将大幅减少;更高能效的YE4、YE5能效电机占比将逐步增长,带动50W310、50W270、50W250等高牌号硅钢需求增长,并增加35W270、35W250、30W210等更薄规格牌号硅钢需求。预计未来几年,电机能效升级年均带动高磁感、高牌号硅钢需求增长20万吨~30万吨。

三是家电能效升级将增加对高牌号硅钢的需求。家电行业硅钢消费主要集中在房间空气调节器、电冰箱压缩机制造。《房间空气调节器能效限定值及能效等级》(GB 21455-2019)于2020年7月1日实施,标准将定速空调、变频空调能效合并,限定标准更加严格,能效等级中能效限定值大幅提升。2024年,国家发展改革委等六部门发布的《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》自2024年4月1日起执行,将《房间空气调节器能效限定值及能效等级》中能效等级的3级能效指标列为准入水平,这将推动高效压缩机、变频压缩机的比例提升。目前,家电压缩机使用的无取向硅钢以中低牌号无取向硅钢为主。随着能效水平的提升,无取向硅钢厚度将不断减薄,由0.50毫米降低至0.35毫米、0.30毫米甚至更薄,空调压缩机用无取向硅钢主力牌号将由50W600、50W800升级为50W470、50W350,并会增加50W310、50W290、35W250等高牌号的需求量;冰箱压缩机用无取向硅钢主力牌号将由50W600、50WG600逐步升级为50W350、50W310,并会增加35W250、30W230等高牌号无取向硅钢的需求量。预计未来几年,家电能效升级将年增10万吨以上高牌号无取向硅钢需求。

与此同时,用电端设备能效水平的提升,在增加高牌号、高磁感无取向硅钢市场需求的同时,也压缩了中低牌号无取向硅钢市场空间,推动中低牌号硅钢需求下行。

供给端:高牌号硅钢生产能力快速提升

我国冷轧硅钢生产企业主要集中在中国宝武、鞍钢、首钢、涟钢和沙钢等大型全流程钢铁企业以及部分独立冷轧深加工企业。据不完全统计,截至2024年底,我国冷轧硅钢生产能力(成品退火处理线)约为1800万吨,其中,无取向硅钢约为1500万吨,取向硅钢约为300万吨。宝钢和首钢在无取向硅钢和取向硅钢市场占据领先位置,特别是在高磁感取向硅钢方面占据绝对优势。

据不完全统计,2024年以来,我国建成投产和在建、拟建硅钢项目合计可新增硅钢退火处理能力1150万吨,其中无取向硅钢约980万吨、取向硅钢约170万吨。2024年,我国投产无取向硅钢170万吨,取向硅钢55万吨,预计2025年将投产无取向硅钢280万吨,取向硅钢30万吨,预计2026年将投产无取向硅钢530万吨、取向硅钢85万吨。与此同时,2024年以来我国建成投产、在建的服务高牌号硅钢生产的常化酸洗机组生产能力超过300万吨,六机架连轧机组轧制能力超过300万吨,高牌号硅钢生产能力也在快速提升。

供需分析:高牌号无取向硅钢将步入“红海”市场

“双碳”背景下,我国加力扩围推进大规模设备更新和消费品以旧换新,持续推动工业领域能效提升和绿色转型,新能源汽车、家电高效压缩机、高效电机、节能变压器等工业领域的发展要求推动硅钢的品种需求提档升级,促进高牌号硅钢需求增长。

取向硅钢方面,新能源发电呈现快速发展态势,新能源电力输送和新的用电场景,对输配电变压器产生新的需求,带动了变压器产量提升,增加了取向硅钢市场需求。未来,随着GB20052-2024《电力变压器能效限定值及能效等级》新标准的实施,传统变压器与光伏、风电等新能源所用变压器能效标准均提高,将推动高磁感硅钢产品进一步取代普通取向硅钢产品,取向硅钢尤其是高磁感取向硅钢的市场需求将呈持续上升趋势。但从2024年以来我国在建、拟建硅钢项目看,若这些项目全部落地实施,至2026年我国取向硅钢生产能力将达到420万吨以上;即使产量按照年均增长约30万吨计算,2026年取向硅钢生产需求为355万吨,产能利用率将下降到85%左右,取向硅钢将面临产能过剩风险。

无取向硅钢方面,新能源汽车仍处于快速发展阶段,将带动高牌号无取向硅钢的需求;家电高效压缩机、高效电机等能效提升将推动中低牌号无取向硅钢产品被高牌号无取向硅钢产品替代;风力发电仍有增长空间,将带动高牌号、高磁感无取向硅钢的市场需求。未来几年,高牌号、高磁感无取向硅钢将保持增长,中低牌号无取向硅钢的市场需求将进一步压缩。虽然未来高牌号无取向硅钢的市场增量空间客观存在,但是从2024年以来我国在建、拟建的无取向硅钢项目看,2024年—2026年将新增无取向硅钢生产能力约980万吨,预计2026年无取向硅钢生产能力将达到2480万吨,比2023年增长约65%,供给增速将远远大于需求增速。当前,中低牌号无取向硅钢市场已经进入“红海”,随着高牌号无取向硅钢生产能力的快速增长,高牌号无取向硅钢也将步入“红海”市场,竞争进一步加剧。

建议

结构性产能过剩已现 投资硅钢项目需科学论证

一是市场竞争加剧,投资硅钢项目需科学论证。硅钢投资强度高,尤其高牌号无取向硅钢和取向硅钢生产难度大,下游认证要求高。随着2024年以来在建、拟建硅钢项目的陆续投产,中低端硅钢产品市场“红海”竞争将进一步加剧,高端无取向硅钢和取向硅钢产品市场竞争也将更趋激烈,硅钢产品已经出现结构性产能过剩。在此情况下,生产企业应谨慎投资硅钢项目,做好科学论证,尤其后入企业在硅钢投资热度较高的环境下,更应做好市场调研和竞争力评估,避免项目难以达产达效。

二是加强产品研发和产品结构调整,支撑下游用钢升级。在能效升级和设备更新改造的背景下,随着相关政策措施逐步落实,终端用钢需求将加快倒逼硅钢产品结构升级,高牌号无取向硅钢、高磁感无取向硅钢、新能源汽车用无取向硅钢、高性能取向硅钢的需求将保持增长趋势,中低牌号无取向硅钢、普通取向硅钢的市场将逐步萎缩。尤其是一级能效的高效电机、变频压缩机、电力变压器等对硅钢牌号的要求具有明显的提升,并将增加对薄规格硅钢、高磁感取向硅钢、低铁损硅钢、中高频率下铁损更低硅钢的需求。硅钢生产企业应提前关注产品升级方向,加强对市场需求跟踪研究,积极与下游终端用户合作开发新产品,为下游用钢升级做好服务支撑,推动企业硅钢产品结构优化和供给能力提升,并推动硅钢产业链迈向更高台阶。(马东旭 管志杰 张力彬)