董昱

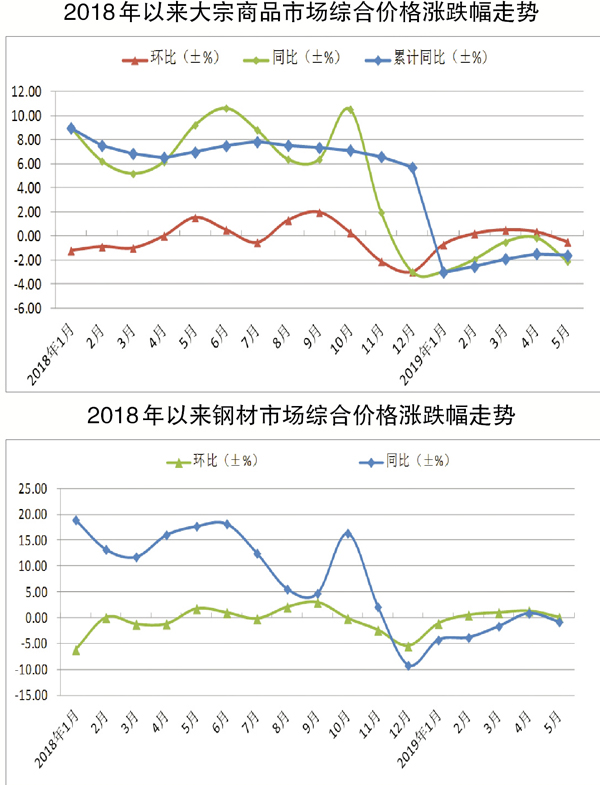

5月份,国内经济运行下行压力加大,大宗商品市场终端需求高位回落,供给继续增加,市场供需有所失衡,库存持续积压,商品价格整体下跌。据中国物流信息中心市场监测,5月份,大宗商品市场平均价格未能保持之前3个月的上涨走势,环比回落0.5%,同比下跌2.1%。从主要行业来看,除黑色金属价格继续上涨外,其他品种价格均出现不同程度的下跌。

钢材市场平均价格环比小幅上涨0.1%,涨幅环比收窄1.0个百分点。5月份,钢材市场平均价格延续回升走势。供给方面,由于环保限产力度较小且生产利润尚可,国内钢厂的生产热情高涨,带动产量上升,导致钢材供应量持续增加。需求方面,今年初以来,房地产新开工超预期增长,“金三银四”需求增长十分强劲。5月份,钢材需求释放速度有所放缓,但整体仍保持韧性;库存水平继续下降,但在需求增长放缓的背景下,库存下降的速度放慢。此外,大幅上涨的原材料价格也对钢材价格形成一定支撑。

有色金属市场平均价格环比下降1.3%,降幅环比扩大1.0个百分点。5月份,受国内外利空因素的影响,有色金属价格延续回落走势。中美贸易摩擦升级对有色金属出口的影响较大,传统有色金属商品出口量均呈现下降趋势。同时,国内市场终端需求也明显下降。汽车市场产销量大幅下滑也给有色金属需求带来一定冲击。此外,全国电网工程完成投资额和家电产量也同比明显下降。

国内成品油市场平均价格由升转降,环比下降1.0%。5月份,国际原油价格承压下行,国内市场销售压力也不断加大。尽管气温升高利好汽油终端需求,但国内汽油市场受外盘影响明显,消费者信心不足。柴油市场虽然购销行情较为平稳,但受国五、国六标准切换和出口下降的拖累,价格也微幅下滑。

国内煤炭市场平均价格环比下降0.3%,降幅环比收窄0.1个百分点。随着煤矿整顿完毕,部分煤矿陆续复产,供应量逐步增加,但市场需求较为低迷。5月份,由于气温适宜,动力煤消费处于传统淡季,特别是当前电厂“低耗高存”,需求短期难有放量,动力煤市场价格全线下跌。炼焦煤方面,当前,钢厂高炉产能利用率处于高位,焦炭需求较为旺盛,企业采购积极,支撑焦煤市场偏强运行,焦煤价格延续小幅上涨的趋势。

进入6月份,市场需求淡季效应进一步显现,虽然商品生产整体已显露下降的迹象,但减产幅度有限,市场供需仍失衡。目前,国内制造业下行的压力仍不容忽视,年中资金紧张加之对中美贸易摩擦的担忧仍在,预计后期商品价格将继续回落,但价格跌幅或有限。

《中国冶金报》(2019年07月03日 08版八版)