中物联钢铁物流专业委员会

2020年12月份PMI环比下降

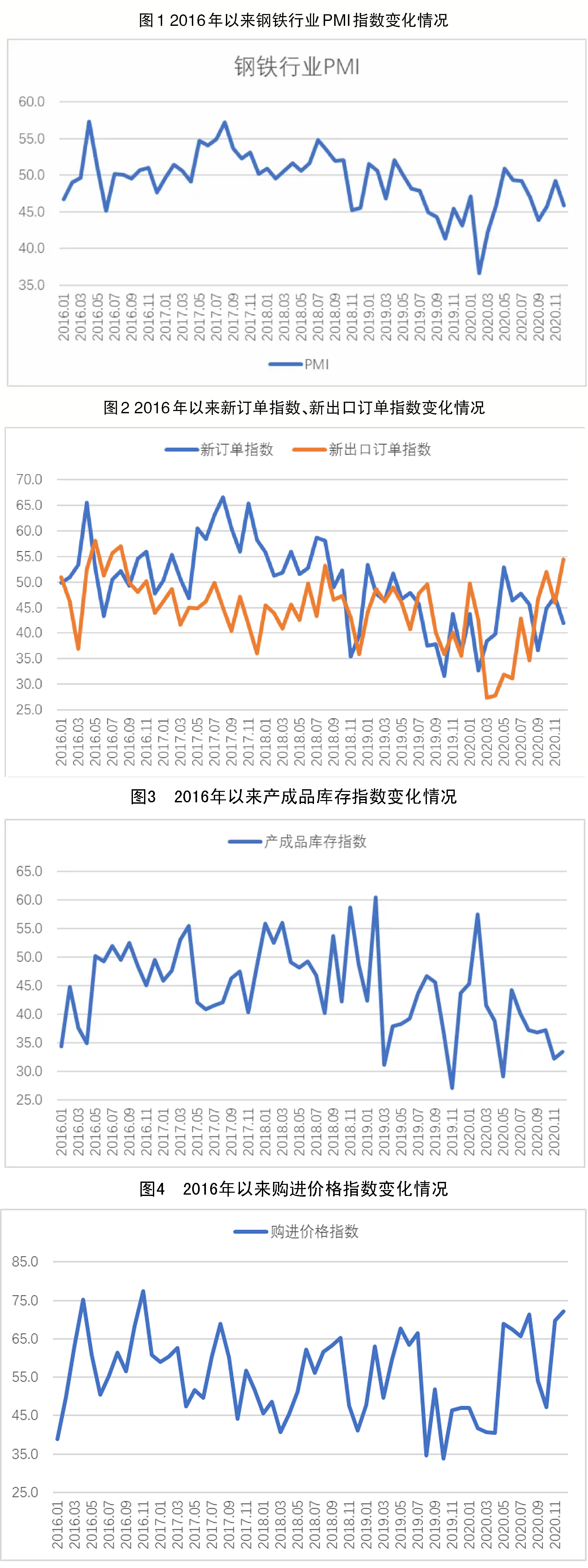

从本会调查、发布的钢铁行业 PMI(采购经理指数)来看,2020年12月份PMI为45.8%,环比下降3.4个百分点。分项指数显示,国内钢材需求趋于谨慎,钢厂生产相应有所收紧,原材料采购量增速减缓,原材料价格和钢材价格联动上升。预计2021年1月份,市场供需两端继续偏紧运行,原材料价格或有一定下降,钢材价格震荡中小幅下行。

制造业好转带动相关钢材需求增加。

2020年12月份,随着天气逐渐转冷,需求整体有随着冬季深入而自然下降的趋势。当月内钢材价格明显上升,进一步导致钢材市场需求减少。结合来看,当前国内钢材市场需求偏谨慎,新订单指数为42.0%,环比下降5.2个百分点。国外主要经济体经济仍处于复苏态势,制造业有所好转,汽车销量增加,带动了相关钢材需求,我国钢材出口短期内较快上升。新出口订单指数为54.4%,环比上升8.5个百分点。

终端需求方面,据相关机构了解,当前北方需求持续萎缩,南方建材需求表现也整体下降,但韧性持续较好,另外板材需求旺盛。从监测的沪市终端线螺采购数据来看,2020年12月份,终端日均采购量环比下降14.49%,呈震荡走弱态势。

钢厂生产有所收紧。

2020年12月份,随着市场需求趋于谨慎,环保停限产政策力度加大,钢厂生产有所收紧。生产指数为47.7%,环比下降5.6个百分点。据钢协数据估算,当月累计平均日产粗钢环比下降0.43%;生铁环比下降0.01%;钢材环比下降1.15%。

随着钢厂生产下行,企业原材料采购活动和从业人员数量也有所收紧。采购量指数为45.9%,环比下降1.8个百分点,从业人员数量为49.0%,环比下降1.5个百分点。原材料库存也有所下滑,原材料库存指数为32.1%,环比下降5.9个百分点。

钢厂去库存速度放缓。

2020年12月份,市场需求下行使得钢厂去库速度略有减缓。产成品库存指数为33.5%,环比上升1.3个百分点。据钢协数据统计,2020年12月中旬重点钢企库存量为1305.05万吨,环比增加37.08万吨,增长2.92%。

社会库存方面,5大品种库存基本上呈下降走势,其中螺纹钢库存减量和降幅最大。据钢协统计,2020年12月中旬,20个城市5大品种钢材社会库存729万吨,比上一旬减少31万吨。分品种来看,螺纹钢库存385万吨,环比减少19万吨;线材库存115万吨,环比减少4万吨;热轧卷板库存132万吨,环比减少5万吨;冷轧卷板库存94万吨,与上一旬持平;中厚板库存87万吨,环比减少3万吨。

钢材价格快速上行。

2020年12月份,在铁矿石价格上升较快、南方钢材需求韧性等因素的带动作用下,钢材价格快速上行,下旬时一度达到近两年新高,之后在恐高情绪和政策调控的双重抑制下,价格高位有所回落。相关机构数据显示,2020年12月1日上海螺纹钢指数为4055元/吨,经过短期震荡,到2020年12月21日上海螺纹钢指数达到4596元/吨,为近两年来新高,单月最高涨幅为541元/吨,之后价格趋于回落,2020年12月28日上海螺纹钢指数为4455元/吨。钢材价格上行,有利于钢厂保障收益,但也给市场带来一定紧张情绪,加大了下游用钢方成本。

原材料成本继续上升。

2020年12月份,原材料价格强势上行,钢厂原材料成本压力持续加大。购进价格指数为72.1%,环比大幅上升2.4个百分点,为近4年来新高。铁矿石方面,由于主要出口国供给的不确定性,加上资本炒作,价格短期内较快上涨。其他原材料方面,河北地区普碳方坯价格为3770元/吨,较2020年11月末上升150元/吨;山东地区废钢价格为2600元/吨,较2020年11月末上升160元/吨;山西地区二级焦炭价格2290元/吨,较2020年11月末上升250元/吨。钢厂各原材料价格全线上升。

2020年钢材需求整体平稳

钢材需求稳中有增,支撑经济作用较强。

2020年,新冠肺炎疫情对钢材需求产生一定影响,但影响基本上集中于第一季度。进入2020年第二季度后,随着经济逐步恢复,钢铁需求加快释放。主要用钢方如建筑、汽车、机械及能源等都较快回升,带动钢材需求增长。第三、第四季度,钢材需求都保持较好韧性。从钢铁新订单指数走势来看,2020年新订单指数均值为43.2%,略低于去年均值43.9%,但2020年下半年均值为44%,高于去年同期5.2个百分点,表明疫情缓解后,钢材需求增长情况较好,经济稳定恢复。从全年情况来看,钢材需求整体平稳,对经济复苏有较强的支撑作用

国外需求方面,由于国外疫情始终未能得到有效控制,经济受到较大影响,国外钢材需求也有所萎缩。下半年,国际主要经济体在疫情中重启经济,并逐步取得效果。到2020年第四季度时,多个主要经济体钢材需求阶段性恢复,带动我国钢材出口有所增加。钢铁新出口订单指数全年均值为40.6%,较2019年同期均值下降3个百分点,表明全年出口整体有所下降。据钢协数据估算,2020年全年中国钢材出口量将下降15%。

钢铁生产较快增长,产量有望创出新高。

2020年,钢材生产经历了较大的波动,但整体实现较强增长。2020年初,在疫情影响下,钢厂第一季度生产快速下滑,钢铁行业生产指数季度均值明显低于去年同期。进入第二季度后,钢厂生产快速恢复,生产指数季度均值明显上升,并持续保持在较好水平。2020年,生产指数全年均值为48.5%,较2019年均值上升0.6个百分点。尤其是2020年下半年,钢铁生产指数均值为49.7%,较2019年同期均值上升4.4个百分点,表明下半年内,钢铁生产增速较为强劲。整体来看,2020年粗钢产量较2019年有着一定程度上升。据钢协估算,2020年中国粗钢产量有望超过10亿吨,同比增长3%~5%,将创历史新高。

市场价格联动攀升,企业效益相对稳定。

2020年,原材料购进价格和产品销售价格呈现联动较快上升走势。原材料价格方面,2020年第一季度,由于疫情影响生产,钢厂采购意愿较弱,原材料价格下行,购进价格指数处于相对低位。进入2020年第二季度后,钢材市场较快恢复,钢材采购趋增,带动原材料价格上升,购进价格指数进入快速上升阶段。2020年下半年,国际矿商由于疫情、自然灾害、贸易政策等多种原因,铁矿石供给不确定性持续较大。其他主要原材料价格也持续较大波动。2020年5月份以来,多数月份购进价格指数都运行在65%以上的高位,企业成本高企。钢材价格方面,由于成本拉动和市场需求稳中有升,钢材销售价格也呈持续上涨趋势,其中2020年前10个月呈现小幅震荡上行态势。上海螺纹钢指数显示,从2020年1月份后到2020年10月份仅上涨300元/吨;2020年11份~2020年12月份,钢材价格出现明显上升,创出两年内新高。由于原材料和产品价格保持同向增长,企业效益有所保障,据钢协估计,2021年钢厂累计利润有望追赶2020年同期。

2021年初钢材需求或稳中略降

短期内钢材需求或稳中有降。

2021年,在积极财政政策和保持适度支出强度等政策保障下,新型基础设施建设将有所加强。制造业中的装备制造业、汽车、机械等行业均保持较好增长,对钢材需求将形成较强支撑。房地产行业将延续平稳发展态势,国内房地产开发投资韧性持续较强,对大宗商品市场有一定支撑。整体来看,2021年钢材需求较2020年仍有上升空间。但2021年初钢材需求或稳中略降,一方面受天气转寒和2021年2月份春节等影响,大量工地施工和工厂作业中止;另一方面随着冬季的深入,房地产整体开工将进一步萎缩。此外,在当前国外货币流动性大幅宽松的态势下,国内商品市场也会水涨船高,因此如何内外转换调节,接下来一段时间或将对整体商品市场价格产生较大影响。

钢厂生产或继续收紧。

2021年1月~2月份,钢厂生产或在2020年12月份的基础上继续收紧。一是环保限产政策或将更加严格,给钢厂生产带来一定限制;二是当前钢材价格仍处于相对高位,对市场需求有一定抑制;三是随着气温进一步降低,国内需求或将加快停滞。各因素影响叠加下,钢厂生产相对谨慎。

铁矿石价格短期内或有一定下降。

当前铁矿石价格仍保持高位运行,给钢企带来较大成本压力。随着国内钢材市场进入淡季,监管部门对铁矿石无序上涨实施适当调控措施,铁矿石价格或将回归基本面,在2021年1月~2月份内,可能有一定下降空间。