张秋生

2021年是建党100周年,“十四五”规划开局之年,我国全面建成小康社会、实现第一个百年奋斗目标之后,开启全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军之年,我国经济将继续保持稳中向好的运行态势。在新发展格局下,钢市机遇众多。笔者预计,2021年黑色产品有望迎来反弹,钢价较2020年将小幅上涨。

我国经济运行将稳中有进

考虑到今年宏观层面利好众多,笔者预计,我国GDP增速有望达到8%以上。具体来看,今年宏观政策层面将表现出以下特点:

第一,双循环发展战略不变,我国经济增长的主要动力来自于消费和制造业。“十四五”期间,国家要畅通国内大循环、促进国内国际双循环。2021年,国家将继续扩内需、加大消费刺激力度。

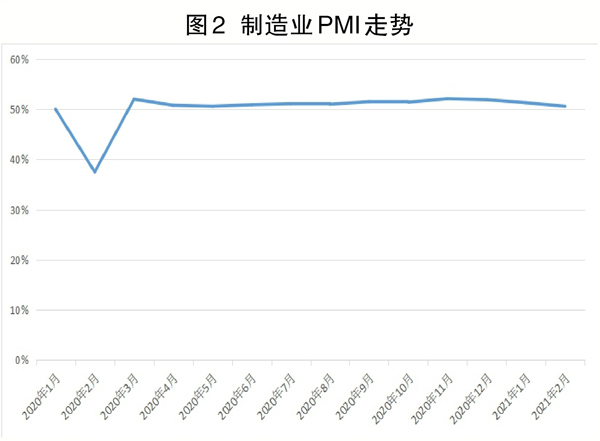

最新公布数据显示,2月份中国制造业PMI(采购经理指数)达50.6%,低于1月份0.7个百分点,连续12个月位于临界点(50%)以上(见图2)。笔者预计,2021年我国制造业PMI将持续位于荣枯线以上,预计2021年消费和制造业投资同比均增长10%左右。

第二,宏观政策将从“逆周期调节”转向“跨周期调节”。

第三,政策保持宽松的趋势不会变,但将进入边际收紧。中央经济工作会议提出,2021年要继续实施积极的财政政策和稳健的货币政策,特别强调政策要“不急转弯”。随着我国经济持续好转,预计今年财政赤字率将由3.6%下调至3%左右,新增专项债限额将从3.75万亿元收缩至3.5万亿元左右,或将不再发行特别国债;社会融资增速有望达到11%左右,M2(广义货币供应量)增速将维持在8%~10%之间。

总体来看,2021年我国经济将继续保持稳增长,钢市运行环境良好。

压缩粗钢产量势在必行

2020年,中国粗钢产量创下历史新高,首次突破10亿吨至10.65亿吨,同比增长7.0%。这种走势在今年或将迎来转折,自去年底以来,坚决压缩粗钢产量、确保粗钢产量同比下降已成为钢铁行业的新课题。3月1日,工信部部长肖亚庆对中国粗钢需求增长和粗钢产量压缩是否存在矛盾做出解答,表示冶炼能力要大幅压缩;要提高标准,提高产品的性能,使总量不变的情况下,单位用钢量进一步降低,比如强度、韧性,钢的品种、质量进一步提升。

在1月26日国务院新闻办新闻发布会上,工信部新闻发言人、运行监测协调局局长黄利斌也表示,钢铁压减产量,是落实习近平总书记提出的我国碳达峰、碳中和目标任务的重要举措。工信部下一步主要将从严禁新增钢铁产能、完善相关政策措施、推进钢铁行业兼并重组、坚决压缩钢铁产量4个方面促进钢铁产量的压减,确保2021年全面实现钢铁产量同比下降。除了政策层面的宏观调控,产能置换政策的出台、环保管控常态化等因素亦将抑制钢铁产能释放。

六大行业用钢需求可期

从需求方面来看,笔者预计2021年全球钢铁需求量同比增长4.9%至18.33亿吨,其中中国2021年国内钢铁需求量同比增长1%至9.91亿吨。

2021年,我国经济和固定资产投资仍将保持较快增长,建筑、机械、汽车、能源、家电、铁道、集装箱等行业需求仍有增量,预计2021年我国钢材需求总量小幅增长。尤其是六大行业用钢的需求值得期待。

一是钢结构。2021年,我国钢结构行业将继续保持快速发展。随着全国装配式建筑占新建建筑的比例不断提高、“新基建”投资规模扩大,涉及钢结构需求的特高压建设和5G基站建设带来了巨大的潜在需求。其中,在特高压建设方面,预计可带动社会投资超9000亿元,整体规模超过1.3万亿元。

二是管线钢。国家管网于2020年10月份正式运行后,相关油气管道建设项目提速,主要规划项目有西气东输四线及五线、新气管道(新疆煤制气外输管道工程项目)及LNG(液化天然气)外输管道等。同时,国家将加快公共卫生体系和相关设施建设,以及防洪排涝设施、老旧小区改造等新型城镇化建设,预计2021年国内管线市场投资与建设力度进一步加大,管线钢需求有较大增长空间。

三是容器钢。目前在建的浙江石化二期、盛虹石化、恒力石化二期等项目的设备、储罐等为容器钢带来了需求支撑,锅炉、罐车等行业的钢材需求依然稳定。

四是铁路用钢。进入2021年,“八纵八横”高速铁路网将加密。考虑到铁路建设重点工作将向高速铁路、城际铁路倾斜,预计今年城轨、高速铁路用钢需求将达到2500万吨以上。

五是钻具用钢。2020年,在新冠肺炎疫情蔓延及“石油战”影响下,国际原油需求大幅减少,价格大幅下跌。随着今年疫情影响逐渐减弱,全球复工复产恢复正常水平,预计2021年原油需求较2020年大幅增加,进一步促进钻具用钢需求增多。

六是集装箱用钢。随着全球主要经济体复苏,我国出口形势将不断好转,预计2021年全球集装箱贸易量将大幅回升,促进集装箱行业用钢需求增多。

钢铁原料价格或保持高位

笔者预计,2021年铁矿石价格仍将保持高位震荡,全年均价将达120美元/吨左右。铁矿石供应将大幅增加。预计2021年巴西矿山产量增加2500万吨、澳大利亚矿山产量增加1000万吨,其他国家矿山产量增加约2400万吨,国产矿产量约增加1000万吨。

同时,铁矿石需求也将增加。笔者预计2021年全球生铁产量将达13.46亿吨,同比增加6000万吨,带来铁矿石需求增量为9600万吨。其中,海外生铁产量增加4000万吨,我国生铁产量增加2000万吨。

《中国冶金报》(2021年3月3日 11版十一版)