张磊

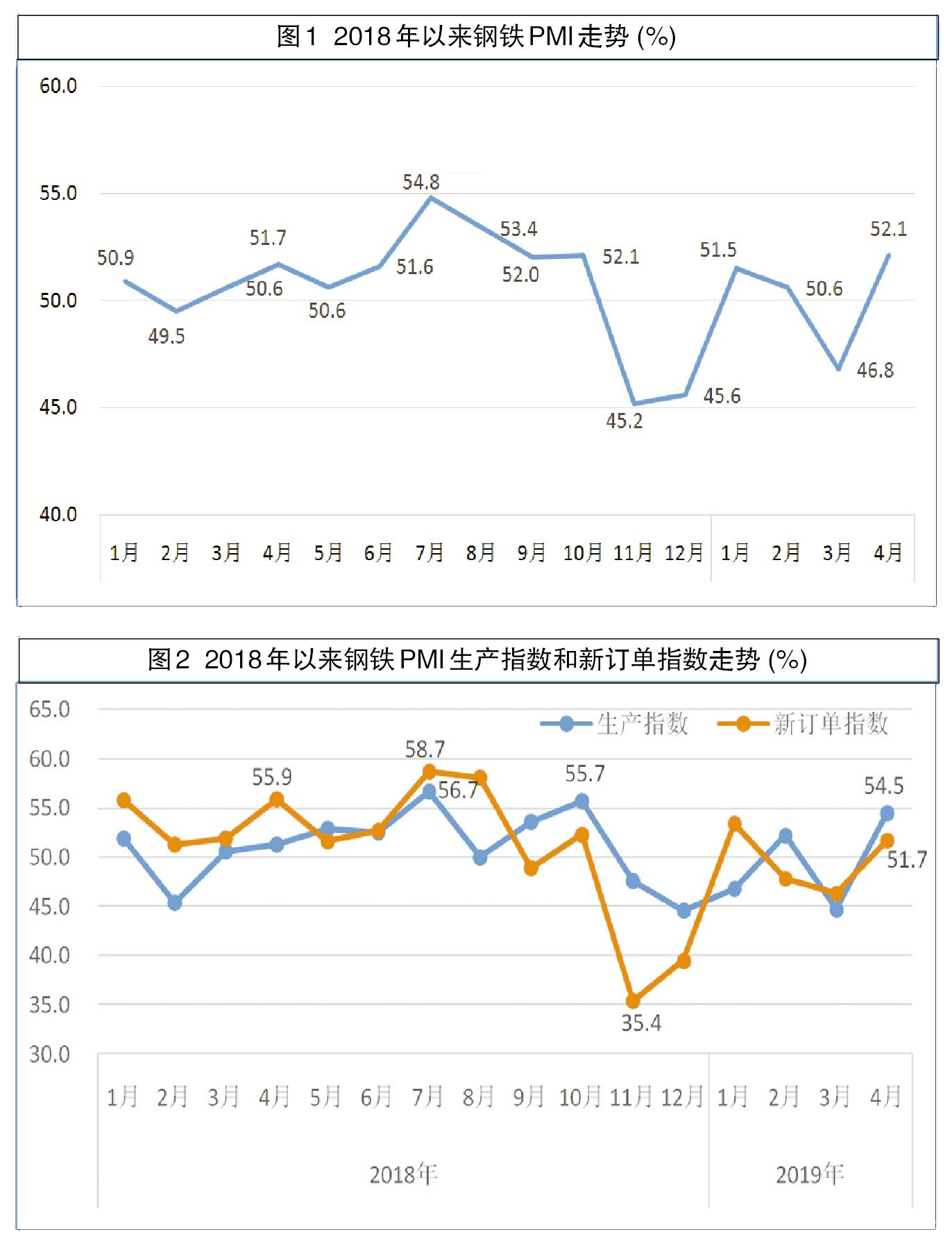

据中物联钢铁物流专业委员会调查、发布的数据,4月份,钢铁行业PMI(采购经理指数)为52.1%,环比上升7.2个百分点。各分项指数中,生产指数和新订单指数回升至扩张区间,且升幅较大;新出口订单指数有所回升;采购量指数和购进价格指数明显增长;从业人员指数回到荣枯线水平。PMI显示,4月份,钢铁行业回升至扩张区间,供需增加,钢厂的生产节奏加快。但受原材料价格上升的影响,钢厂采购仍处于收缩区间,企业利润收窄。

钢铁产量增长

4月份,环保限产的力度减小,高炉检修大多已在3月份完成,钢厂生产的意愿较强,钢铁产量明显上升。4月份,钢铁行业生产指数为54.5%,环比上升9.8个百分点。中国钢铁工业协会的最新数据显示,4月下旬,全国重点钢铁企业粗钢日均产量为200.31万吨,环比下降0.13%,处于较高水平。

与此相对应,企业原材料采购和储备也有所恢复。4月份,原材料采购量指数为48.0%,环比上升6.9个百分点;原材料库存指数为49.5%,环比上升7.4个百分点。此外,进口指数为43.2%,环比下降1.9个百分点。

市场需求回暖

4月份,钢铁行业新订单指数为51.7%,环比上升5.4个百分点。在第一季度货币流动性较为宽松的前提下,钢材下游开工情况好于预期,需求表现良好。从相关机构监测的沪市终端线螺采购数据来看,4月份,沪市线螺终端日均采购量比3月份进一步上升4.10%。

随着下游终端需求的全面复苏,钢材市场成交更加活跃。尤其是在春节前中下游备货较少的情况下,钢材去库存的速度较快,产成品库存处于整体下降的状态。4月份,产成品库存指数为37.9%,环比上升6.7个百分点。钢厂库存方面,据钢协统计,截至4月下旬末,重点钢铁企业钢材库存量为1169.65万吨,整体处于较低水平,比上一旬末下降8.80%。社会库存方面,据统计,4月末,钢材社会库存降至1562万吨,环比减少411万吨,降幅为20.85%。库存减少的重要原因是3月份下游工程集中开工,拉动了建筑钢材需求,使钢厂和贸易商库存快速消耗。

钢价和原材料价格均上升

4月份,钢材下游需求扩张,加之国际铁矿石价格上升,带动钢价走高。相关机构的数据显示,4月26日,上海螺纹钢指数为4143元/吨,比4月初大幅上升。其中,4月22日,上海螺纹钢指数为4180元/吨,创今年初以来的新高。

4月份,各类原材料价格均有所上升。在境外矿山各种不可抗力因素的作用下,铁矿石价格快速上涨。4月份,钢铁行业原材料购进价格指数为59.5%,环比上升9.9个百分点。截至4月26日,河北地区普碳方坯价格为3540元/吨,比3月末上升110元/吨;山西地区二级焦炭价格为1840元/吨,比3月末上升50元/吨;河南地区废钢价格为2320元/吨,比3月末上升310元/吨。4月30日,CIOPI(中国铁矿石价格指数)62%进口矿价格为92.86美元/吨,比3月末上升9.38%。

钢市后期可能偏弱下行

当前,钢铁产量增加,供应压力加大,库存从钢厂端转移到中下游企业后,下游企业的承载量有所下降,后期采购订货的积极性可能降低。后期,预计钢铁需求增速将保持相对平稳,铁矿石价格仍将持续高位运行。随着企业利润空间的收窄,钢市可能偏弱下行。

国际铁矿石供给波动影响钢厂采购行为。目前,巴西淡水河谷溃坝事故的影响仍在,澳大利亚的铁矿石发货量持续回升。国际主要矿山的发货量受影响,导致全球铁矿石供应预期偏紧,铁矿石价格快速大幅上涨。受此影响,钢厂采购成本高企,利润承压,原材料库存也有所下降,采购时尽量采取随买随用的策略,囤货相对谨慎。

地方债和房地产市场对钢铁需求存在较好支撑。第一季度,全国发行地方政府债券1.4万亿元。相较于去年第一季度2195亿元的发债规模,今年的发债量增长了540%。所发行的地方债主要用于在建项目建设和补短板,重点投向棚户区改造等保障性住房、铁路、公路、城镇公共基础设施,预计将拉动数量可观的钢铁需求。

据国家统计局发布的数据,1月~4月份,房地产开发投资同比增长11.9%,增速比1月~3月份提高0.1个百分点;房屋新开工面积同比增长13.1%,增速提高5.9个百分点;房地产开发企业土地购置面积同比下降33.8%,降幅扩大0.7个百分点;土地成交价款1590亿元,同比下降33.5%,降幅扩大6.5个百分点。房地产市场整体开工表现较好,给钢材市场带来了需求支撑。但土地购置面积和土地成交价款降幅扩大,不利于中长期房地产市场的持续增长。因此,房地产市场对钢铁需求的支撑作用仍须关注。

《中国冶金报》(2019年05月29日 08版八版)