焦响

据中国钢铁工业协会统计,1月~4月份,六大区域重点钢铁企业国内钢材销量均同比增长。其中,华北地区钢铁企业在国内共销售钢材5859.87万吨,同比增加750.83万吨,增长14.70%;东北地区钢铁企业在国内共销售钢材1899.52万吨,同比增加190.32万吨,增长11.14%;华东地区钢铁企业在国内共销售钢材6598.26万吨,同比增加478.80万吨,增长7.82%;中南地区钢铁企业在国内共销售钢材2906.56万吨,同比增加312.94万吨,增长12.07%;西北地区钢铁企业在国内共销售钢材851.05万吨,同比增加112.90万吨,增长15.30%;西南地区钢铁企业在国内共销售钢材1314.60万吨,同比增加184.64万吨,增长16.34%。

华东钢材流量占比

同比下降最大

1月~4月份,重点钢铁企业钢坯流量按区域占比大小排序依次是:华北、华东、东北、中南、西北、西南、出口。与2018年1月~4月份相比,西北地区的钢坯流量占比提高最大,提高了2.91个百分点;华北地区的钢坯流量占比下降最大,下降了2.72个百分点。1月~4月份,中南地区的钢坯流量降幅较大,同比下降27.50%。

1月~4月份,重点钢铁企业钢材流量按区域占比大小排序依次是:华东、中南、华北、西南、出口、东北、西北。与2018年1月~4月份相比,中南地区的钢材流量占比提高最大,提高了0.50个百分点;华东地区的钢材流量占比下降最大,下降了0.50个百分点。1月~4月份,中南地区的钢材流量增幅最大,同比上升12.81%。

中南地区的长材流量

同比增幅最大

1月~4月份,重点钢铁企业长材流量按区域占比大小排序依次是:华东、中南、西南、华北、西北、东北、出口。与2018年1月~4月份相比,中南地区的长材流量占比提高最大,提高了1.81个百分点;华东地区的长材流量占比下降最大,下降了1.71个百分点。1月~4月份,中南地区的长材流量增幅最大,同比上升23.67%。

1月~4月份,重点钢铁企业板带材流量按区域占比大小排序依次是:华东、华北、中南、出口、西南、东北、西北。与2018年1月~4月份相比,西北地区的板带材流量占比提高最大,提高了0.45个百分点;中南地区的板带材流量占比下降最大,下降了0.82个百分点。1月~4月份,西北地区的板带材流量增幅最大,同比上升33.01%。

钢材零售增幅最大

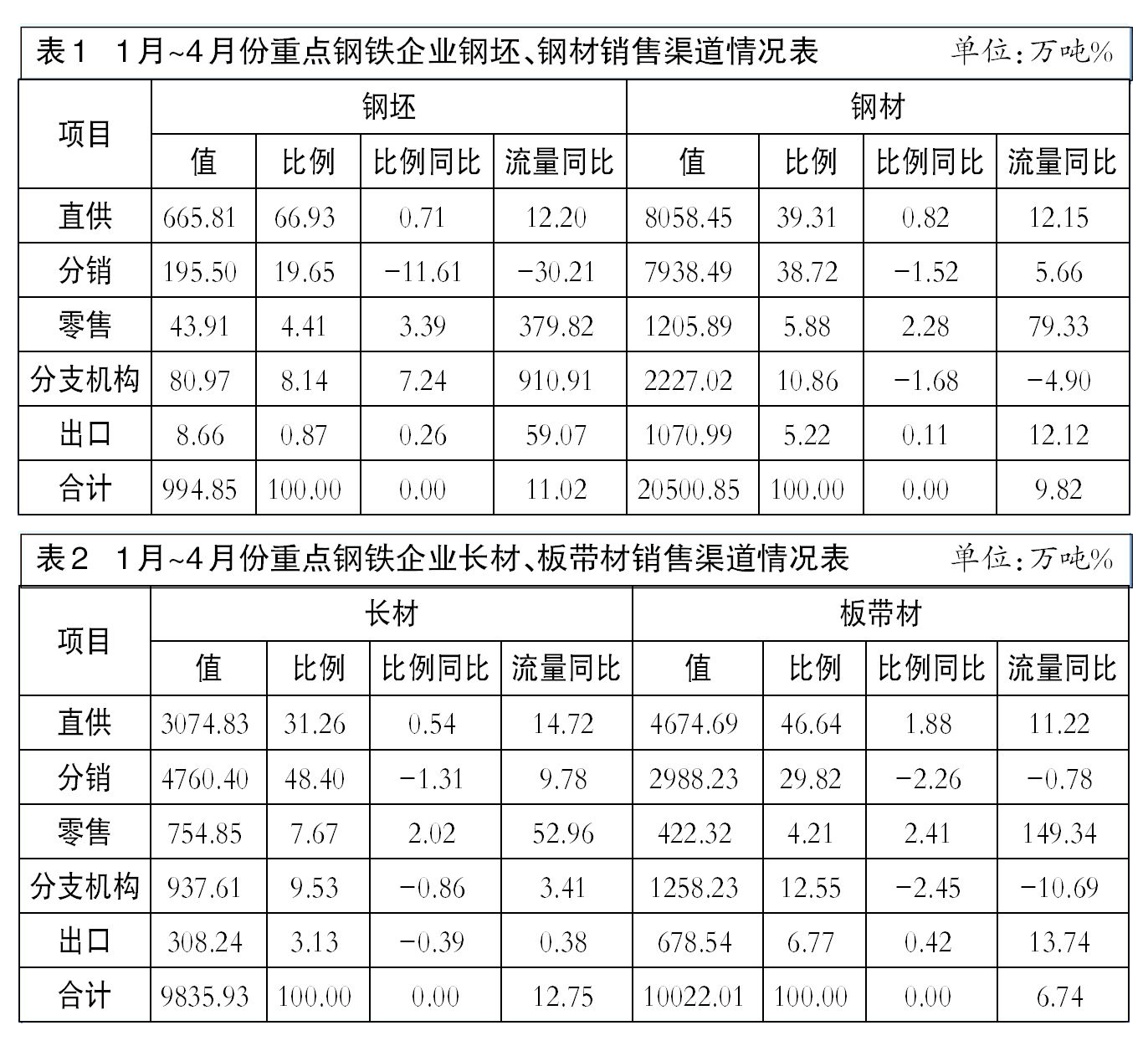

1月~4月份,重点钢铁企业钢坯按销售渠道占比大小排序依次是:直供、分销、分支机构、零售、出口。与2018年1月~4月份相比,钢坯分支机构占比提高最大,提高了7.24个百分点;分销占比下降最大,下降了11.61个百分点。1月~4月份,钢坯销售量中分销降幅最大,同比下降30.21%。

1月~4月份,重点钢铁企业钢材按销售渠道占比大小排序依次是:直供、分销、分支机构、零售、出口。与2018年1月~4月份相比,钢材零售占比提高最大,提高了2.28个百分点;分支机构占比下降最大,下降了1.68个百分点。1月~4月份,钢材销售量中零售增幅最大,同比上升79.33%。

板带材零售量

同比增幅最大

1月~4月份,重点钢铁企业长材按销售渠道占比大小排序依次是:分销、直供、分支机构、零售、出口。与2018年1月~4月份相比,长材零售占比提高最大,提高了2.02个百分点;分销占比下降最大,下降了1.31个百分点。1月~4月份,长材销售量中零售增幅最大,同比上升52.96%。

1月~4月份,重点钢铁企业板带材按销售渠道占比大小排序依次是:直供、分销、分支机构、出口、零售。与2018年1月~4月份相比,板带材零售占比提高最大,提高了2.41个百分点;分支机构占比下降最大,下降了2.45个百分点。1月~4月份,板带材销售量中零售增幅最大,同比上升149.34%。

长材库存量环比降幅最大

4月末,社会钢材库存量同比上升10.29%,比今年初上升65.20%,环比下降20.85%;重点钢铁企业钢材库存量同比下降2.79%,比今年初上升2.01%,环比上升0.28%。与今年初相比,重点钢铁企业钢材库存量上升幅度小于社会钢材库存量上升幅度。

分品种比较,4月末,长材库存量环比降幅最大,环比减少27.24万吨,下降4.36%。其中,缩小规模和降低幅度最大的品种是钢筋,其库存量环比减少26.47万吨,下降10.21%。4月末,板带材库存量同比降幅最大,同比减少54.50万吨,下降9.11%。其中,规模缩小最大的品种是厚板,其库存量同比减少27.55万吨,下降30.69%;降低幅度最大的品种是冷轧窄钢带,其库存量同比减少0.43万吨,下降58.68%。

《中国冶金报》(2019年05月29日 08版八版)