谢聪敏

上半年,我国宏观经济增速运行在合理区间,经济增长稳中有进,且增长结构得到改善。但在经济运行中,消费增速仍较低迷、固定资产投资积极性低于上年同期、房地产投资和产销不甚理想、资金对实体经济支持力度减小、地方财政状况较为紧张等问题比较突出,PMI指数下降到荣枯线下、PPI指数保持同比微幅增长等也值得进一步关注。

经济增长稳中有进

增长结构有所优化

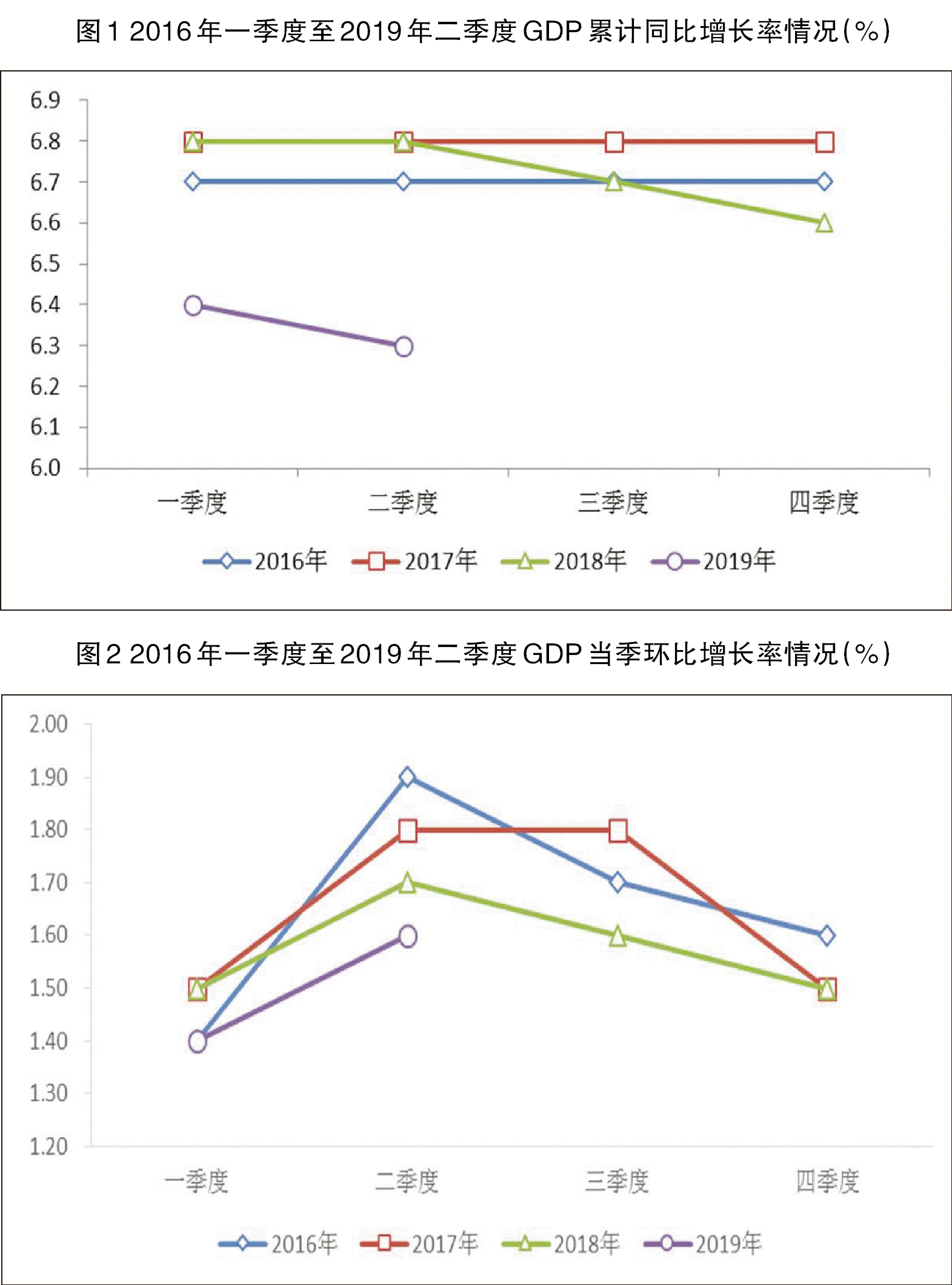

上半年,国内生产总值(GDP)为45.09万亿元,同比增长6.3%,增速同比回落0.5个百分点,较第一季度回落0.1个百分点(见图1);GDP环比增长1.6%,增速环比加快0.2个百分点;GDP增速总体保持在合理区间运行,实现了稳中有进。如果用今年上半年6.3%的累计同比增速反推同比增加额,则今年上半年GDP较去年同期增加2.67万亿元,仍然是近4年同期最高值。

从今年第二季度GDP当季同比增速和上半年GDP累计同比增速看,二者增速虽然较第一季度和去年同期均有所回落,但仍保持在同比增长6%~6.5%的合理区间运行。

从环比增长率看,2019年第二季度GDP环比增长1.6%,增速较第一季度加快0.2个百分点(见图2)。实际上,今年第二季度GDP是在第一季度环比增长1.4%的基础上继续加速增长。

综上,国民经济增速虽然略有回落,但仍在合理区间运行,将继续保持平稳增长态势。

经济增长结构有所优化。从经济增长的内涵来看,消费对经济增长的基础性作用不断巩固,资本形成总额对经济增长贡献率保持稳定,货物和服务净出口对经济增长贡献较去年同期大幅提升;第二产业对经济增长的贡献较去年同期有所提升,金融业、房地产业贡献率有不同程度下降。这表明经济增长结构的调整取得成效。

宏观经济运行中

值得关注的五个问题

虽然上半年经济增速保持在合理区间运行,但结合其他经济指标来看,仍然存在以下五个方面的问题值得关注。

受“国五”汽车去库存影响 消费增速较前5个月加快。今年上半年,社会消费品零售总额为195210亿元,同比增长8.4%(扣除价格因素实际增长6.7%),增速较上年同期回落1个百分点。值得注意的是,6月,社会消费品零售总额累计名义增速虽然仍低于去年同期,但较前5个月出现加速上升态势。

总的来看,今年上半年,消费保持同比正增长,但仍低于去年同期,主要表现为城镇和乡村、商品零售和餐饮的同步、全方位回落。消费累计增速较前5个月有所加快,主要与“国五”标准汽车去库存、拉动消费在短期内增长有关,但上述因素属于提前透支消费且不可持续,消费增速能否保持加速上升态势仍有待观察。

固定资产投资增速仍低于去年同期,第二产业增速回落明显。今年上半年,固定资产投资累计完成额同比增速较前5个月有所加快,增速虽保持平稳增长,但仍低于去年同期。

城镇固定资产投资累计完成额为299100亿元,同比增长5.8%,增速较上年同期回落0.2个百分点,增速较前5个月有所加快,但主要是通过第三产业投资拉动实现的。民间固定资产投资完成额为180289亿元(占固定资产累计完成额比重为60.28%),累计同比增长5.7%,增速较去年同期回落2.7个百分点。同期,国有控股投资力度明显大于去年同期。这表明国有控股企业仍是拉动投资的主要动力。

第二产业固定资产投资额为100070亿元,累计同比增长2.9%,增速较去年同期回落0.9个百分点,较今年前5个月回落0.3个百分点。第二产业固定资产投资热情不仅低于去年同期,且较前5个月亦有所回落。这表明工业企业扩张的积极性不足,难以拉动钢材消费出现大幅增长。

房地产实际投资(剔除土地购置费)保持同比个位数增长,商品房产销状况不甚理想。今年上半年,房地产开发投资累计完成额为61609亿元(占固定资产投资完成额比重为20.06%,占比较去年同期上升6.67个百分点),同比增长10.9%,增速较去年同期加快1.2个百分点,较今年前5个月回落0.3个百分点。剔除土地购置费的房地产开发投资同比增速继续保持个位数增长,虽较去年同期有较大改观,但累计增速仍未达到2017年同期水平。今年上半年商品房销售面积增速不仅低于前两年同期,在今年内也出现降幅逐月扩大的态势,商品房销售不甚理想,且去库存步伐在减慢,但商品房销售额仍保持同比正增长。

资金面对实体经济支持力度减小,定金、个人按揭是房地产企业资金来源的主流。6月,企业融资成本较低的中长期贷款、票据融资新增贷款量较去年同期有所减少,而融资成本较高的短期贷款增量却大幅增加,表明金融系统对实体经济的支持力度有所减小。

2019年上半年,房地产行业资金来源占比呈现出以下特点:第一,国内贷款所占比重略高于去年同期,但低于2017年同期,且从今年初占资金来源合计的18%逐步下降至15%,这种情况与信贷政策因素影响有关。随着银保监会、国家发展改革委等部门对银行贷款、信托等主要融资渠道的收紧,预计下半年房地产企业国内贷款的形势将进一步严峻。第二,定金及预收款、个人按揭贷款二者合计占比接近50%,仍是房地产企业资金的主要来源和重要支撑,下半年如果银行信贷政策收紧,将对个人按揭贷款产生一定程度的不利影响。

部分地方财政状况影响进一步出台减税降费政策的积极性。一方面,地方财政收支缺口扩大。近4年来,地方财政赤字呈现逐年增加态势,地方财政支出与收入同比增长率之差达到最大值。另一方面,地方政府性基金收入同比下降,地方政府专项债券增加。从近3年1月~6月地方政府专项债券增量情况看,今年上半年地方政府专项债券增量达到近3年新高,占社会融资增量的比重大幅上升。

由于减税降费各项政策的逐步落实,地方政府收入增速大幅回落,政府性基金收入甚至出现了负增长。地方政府支出增速虽有所回落,但仍超过了两位数,且与收入增速极不匹配。目前来看,地方政府存在“囊中羞涩”的问题,这种情况在部分经济欠发达地区则更甚,若长此以往,势必影响部分地区进一步出台减税降费政策的积极性。

此外,还有两项数据变化值得关注。一是制造业PMI指数在荣枯线下,钢铁PMI指数呈整体收缩态势。一方面,制造业PMI指数显示供需矛盾较5月加剧。6月,制造业企业需求端预期较5月继续回落,供给端生产活跃度较高,但与生产相关的活动活跃度较5月有所回落,体现出制造业企业主动适应需求端预期变化的特点,但由于市场经济传导的滞后性,供需矛盾较5月仍有所增大。

另一方面,钢铁PMI指数呈整体收缩态势,成本压力仍较大。6月,钢铁PMI指数除购进价格指数保持在荣枯线之上运行外,其余分项指数均下降到荣枯线下,表明钢铁企业供需预期均呈现收缩态势。值得注意的是,购进价格指数虽较5月有所回落,但仍保持在60%以上的高位,表明在需求预期没有明显改善的情况下,上游成本压力依然很大。

二是6月黑色冶炼业PPI指数显示上游成本压力较5月增大。主要表现为PPI在6月同比零增长,半数工业品价格较5月下降;PPI指数环比负增长,黑色金属矿采选业PPI环比涨幅较大;6月黑色冶炼业PPI指数涨幅小于原燃材料类产品PPI指数涨幅。

从下游主要用钢行业PPI指数6月同比增长率情况看,多数行业PPI同比增速保持在正增长区间,但均为同比微幅增长,电气机械及器材制造业、汽车制造业PPI指数同比降幅超过了黑色冶炼业降幅。上述情况不具备使钢材价格,特别是板材价格出现大幅上涨的条件。

6月,PPI指数同比增速回落至零增长,黑色金属冶炼和压延加工业PPI指数进入负增长区间,但上游原燃材料出厂价格仍继续保持同比正增长,且与黑色冶炼业PPI指数的差距较5月继续扩大。多数主要用钢行业PPI指数同比涨幅保持微幅增长,个别主要用钢行业出厂价格降幅超过了钢铁行业。上述情况表明,6月钢铁行业上游成本压力较5月增大,行业利润进一步受到侵蚀。

《中国冶金报》(2019年07月31日 08版八版)