中国钢铁工业协会

7月份,钢铁生产小幅回落,但受市场预期影响,铁矿石价格继续上涨。后期,随着钢铁企业盈利减少和钢材消费淡季的到来,钢铁产量会有所降低,铁矿石价格将呈震荡回落的走势。

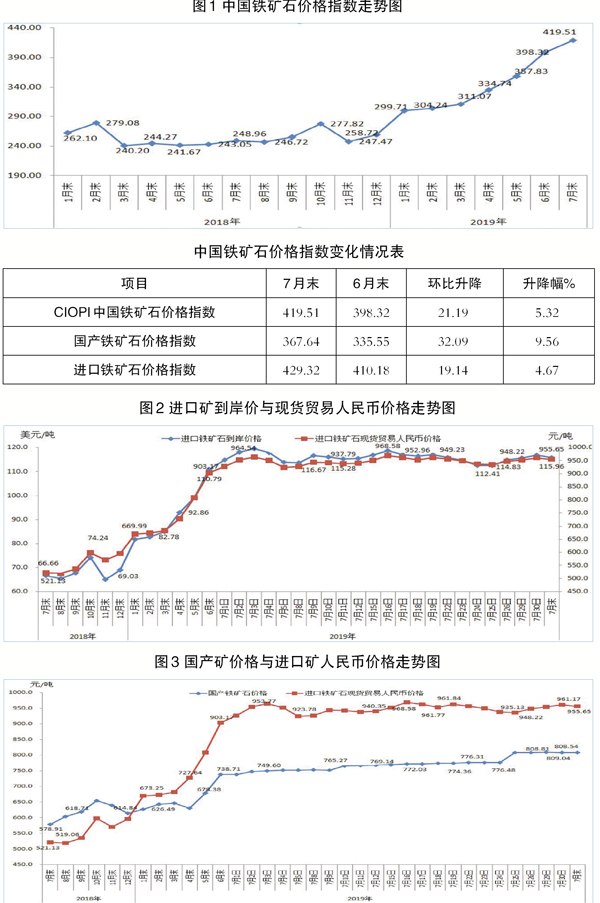

中国铁矿石价格指数升幅收窄

据中国钢铁工业协会监测,7月末,中国铁矿石价格指数(CIOPI)为419.51点,环比上升21.19点,升幅为5.32%,升幅环比收窄6.00个百分点。其中,国产铁矿石价格指数为367.64点,环比上升32.09点,升幅为9.56%,升幅环比加大0.77个百分点;进口铁矿石价格指数为429.32点,环比上升19.14点,升幅为4.67%,升幅环比收窄7.05个百分点。

从全月情况看,7月份,CIOPI综合指数平均值为416.80点,环比上升40.98点,升幅为10.90%。其中,国产铁矿石价格指数平均值为351.51点,环比上升30.83点,升幅为9.61%;进口铁矿石价格指数平均值为429.14点,环比上升42.89点,升幅为11.10%。

国产铁精矿和进口粉矿

价格继续上升

7月末,CIOPI国产铁精矿含税价格为808.54元/吨,环比上升70.56元/吨,升幅为9.56%;CIOPI进口粉矿到岸价格为115.96美元/吨,环比上升5.17美元/吨,升幅为4.67%。

从全月平均水平看,7月份,国产铁精矿平均含税价格为773.08元/吨,环比上升67.81元/吨,升幅为9.61%;进口粉矿平均到岸价格为115.91美元/吨,环比上升11.58美元/吨,升幅为11.10%。其中,7月1日~7月3日,进口粉矿价格由114.87美元/吨上升至119.51美元/吨;7月3日~7月25日,由119.51美元/吨震荡下降至112.41美元/吨;7月25日~7月末,波动回升至115.96美元/吨。

后期铁矿石价格走势分析

随着天气转入盛夏,钢铁产量有所减少,铁矿石需求呈回落趋势,铁矿石价格难以继续维持高位,将呈震荡下行走势。

钢铁产量有所回落,铁矿石需求强度下降。据钢协旬报统计,7月中上旬,按会员钢铁企业平均日产量估算,全国日产粗钢284.27万吨,环比下降2.57%。同时,由于废钢使用量增加,铁矿石需求强度下降,供应偏紧的预期将有所减弱,铁矿石价格难以持续维持高位水平。

进口矿港口库存小幅回升,有助于缓解供应偏紧预期。截至7月末,全国进口铁矿石港口库存量为1.16亿吨,环比上升76万吨,升幅为0.66%,是连续下降3个月后的首次回升。随着澳大利亚和巴西铁矿石发运量的增加,后期,铁矿石港口库存有望进一步回升,有助于缓解市场偏紧的预期。

铁矿石价格明显偏高,涨幅远超同期钢价涨幅。据钢协监测,7月末,中国钢材价格指数(CSPI)为109.50点,环比上涨0.05%,比今年初仅上涨2.22%。同期,CIOPI62%进口铁矿石到岸价格环比上涨3.65%,比今年初上涨66.35%,远大于钢价的上涨幅度。铁矿石价格大幅上涨,严重挤压了钢铁企业的效益。据钢协统计,上半年,钢协会员企业实现利润同比下降20.51%,其中6月份利润环比下降23.56%。后期,随着钢铁产量的减少,铁矿石市场紧平衡的预期将进一步减弱,铁矿石价格将呈震荡回落的走势。

《中国冶金报》(2019年08月14日 08版八版)