张磊

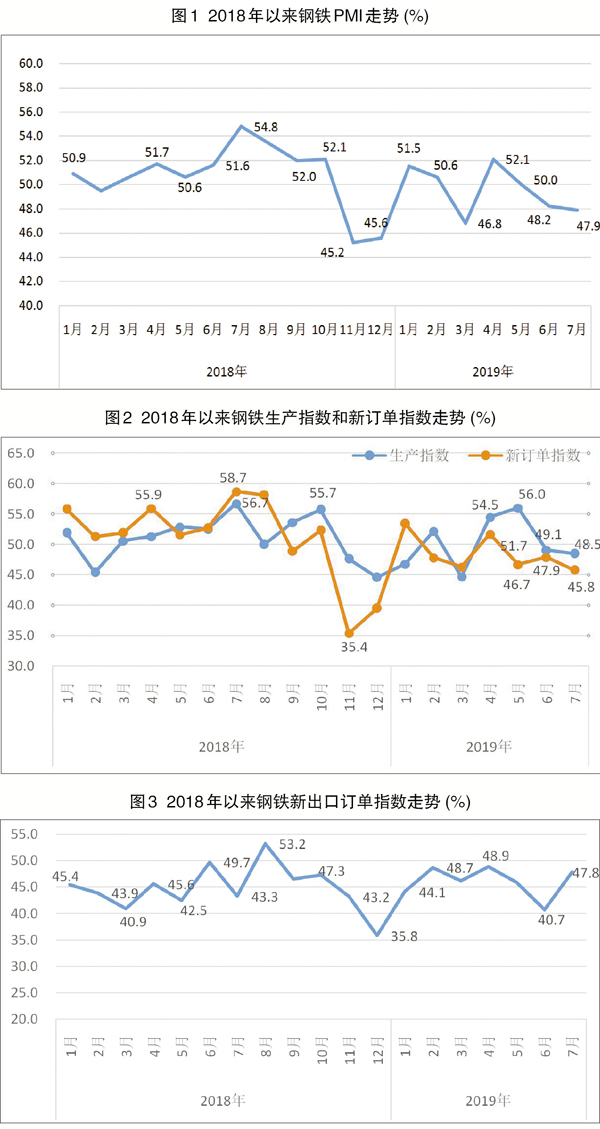

据中物联钢铁物流专业委员会调查、发布的数据,7月份,钢铁行业PMI(采购经理指数)为47.9%,环比下降0.3个百分点。从各分项指数来看,市场需求增势放缓,企业生产经营活跃度有所下降,产成品库存回升,钢厂采购活动处于收缩状态。

整体来看,7月份,受天气因素的影响,钢铁市场需求不如预期。虽然限产政策在一定程度上抑制了钢铁生产,但钢材社会库存仍有所增长,供需失衡的状况进一步恶化,钢材价格震荡下跌。铁矿石供应逐渐恢复正常,但价格仍处于相对高位,钢铁企业利润承压。8月份,随着大范围暴雨天气和高温天气逐渐消退,钢材需求旺季即将到来,前期受到抑制的需求可能有所释放,钢厂生产的积极性可能回升。不过,受供需博弈和铁矿石价格变动等多方因素的影响,钢材价格走势仍存在较大的不确定性。

钢厂生产积极性有所下降

受限产政策的影响,7月份,钢厂生产的积极性有所下降。7月份,钢厂生产指数为48.5%,环比下降0.6个百分点;原材料采购量指数为48.0%,环比上升0.2个百分点,采购活动处于相对较少的水平;进口指数为46.8%,环比上升1.5个百分点;原材料库存指数为44.2%,环比上升0.7个百分点,原材料消耗速度相应放缓。综合来看,反映钢厂生产经营活动的各分项指数均处于收缩区间。

市场需求有所下降

7月份,钢厂新订单指数为45.8%,环比下降2.1个百分点,连续3个月运行在收缩区间。7月份,国内钢市需求有所下降,市场心态并不乐观。南方地区在雨季结束之后迅速迎来高温天气,下游施工的恢复进度受到一定阻滞。部分区域终端需求有所回升,但距离需求旺季的表现还有较大差距。

产成品库存回升

7月份,产成品库存指数为43.7%,环比上升4.4个百分点,表明钢厂产成品库存有所回升,市场存在一定的供大于求。社会库存方面,据中国钢铁工业协会统计,7月份,全国20个城市5大类品种钢材库存总量为1271万吨,环比增加52万吨,环比增长4.3%。其中,钢材市场库存为1185万吨,环比增加54万吨,环比增长4.8%;港口库存为86万吨,环比减少2万吨,环比减少2.0%。

分品种来看,7月份,热轧卷板库存环比上升6.8%,冷轧卷板库存环比上升0.3%,中厚板库存环比上升0.7%,线材库存环比上升6.8%,螺纹钢库存环比上升4.4%。

钢价震荡下行

原料价格高位运行

6月底,在环保限产和梅雨季即将结束、需求可能复苏的预期支撑下,市场预计钢材价格可能走高。但是,7月份,由于暴雨天气连绵不断,钢材需求难以回暖,社会库存不断增长,供需失衡的状况进一步恶化,钢材价格震荡下行。相关机构的数据显示,7月1日,上海螺纹钢指数为4057元/吨,为7月份的最高价格;7月26日,上海螺纹钢指数降至3962元/吨,为7月份的最低水平。

7月份,原材料购进价格指数为66.5%,环比上升3.0个百分点,连续3个月运行在60%以上。受国际主要矿山发货量逐渐恢复的影响,7月份,铁矿石价格涨幅大幅收窄,但依旧处于高位。截至7月29日,河北地区普碳方坯价格为3650元/吨,比6月末上升30元/吨;河南地区废钢价格为2610元/吨,比6月末上升110元/吨;江苏地区65%~66%品位酸性干基铁精粉价格为1060元/吨,比6月末上升120元/吨;CIOPI(中国铁矿石价格指数)62%直接进口铁矿石价格为115.68美元/吨,比6月末上升4.4%。

对后市走势的研判

铁矿石供给或趋于宽松,钢厂的成本压力可能有所缓解。7月份,澳大利亚和巴西发往中国的铁矿石货运量已恢复至去年同期水平,我国港口库存在经历漫长的去库存过程后迎来了转折。

目前,钢市行情有所走弱,加上环保限产越来越严格,预计后期铁矿石需求可能进一步下降,铁矿石价格也存在较大的下行压力。受此影响,前期囤货的贸易商可能会在矿价仍处高位之际抓紧出货,后期铁矿石供给有望趋于宽松,矿价有一定的回调空间,钢厂的成本压力可能有所缓解。

楼市降温,房地产对钢材需求的支撑作用减小。7月份,房地产市场同时面临投资增速放缓和楼市调控政策密集出台的影响。楼市调控方面,地方楼市调控政策再次密集出台,如江苏苏州土地和限售政策收紧、河南洛阳限价政策从严、内蒙古呼和浩特调控政策进一步加码等。预计这些调控政策可能会对房地产市场形成全局性影响。下半年,楼市出现过热的机率较小。

房地产开发投资方面,1月~7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1月~6月份回落0.3个百分点;房屋新开工面积为125716万平方米,同比增长9.5%,增速回落0.6个百分点;房地产开发企业土地购置面积为9761万平方米,同比下降29.4%,降幅比1月~6月份扩大1.9个百分点。目前来看,房地产开工和投资的低迷态势并未改变,市场增长空间相对有限。

综合来看,房地产市场对钢材需求的支撑作用将减小。不过,土地购置面积降幅收窄,表明房地产市场仍有一定的底部支撑,其对钢材的需求预计不会快速下滑。

《中国冶金报》(2019年08月21日 08版八版)