●制造业必须坚持走高质量发展道路,提升自身价值创造水平。

本报首席专栏作家 李拥军

工业包含了采矿业、制造业、电力热力燃气及水的生产和供应业三大门类,这三大工业门类下属的大类行业共计41个。国家统计局每月中旬(1月份除外)发布三大工业门类增加值当月同比增速、累计同比增速;每月底发布三大工业门类经济效益指标情况。本文重点分析三大工业门类近年来工业增加值和营业收入情况,探寻工业增长结构的变化。

2019年工业增加值增速为近8年最低值

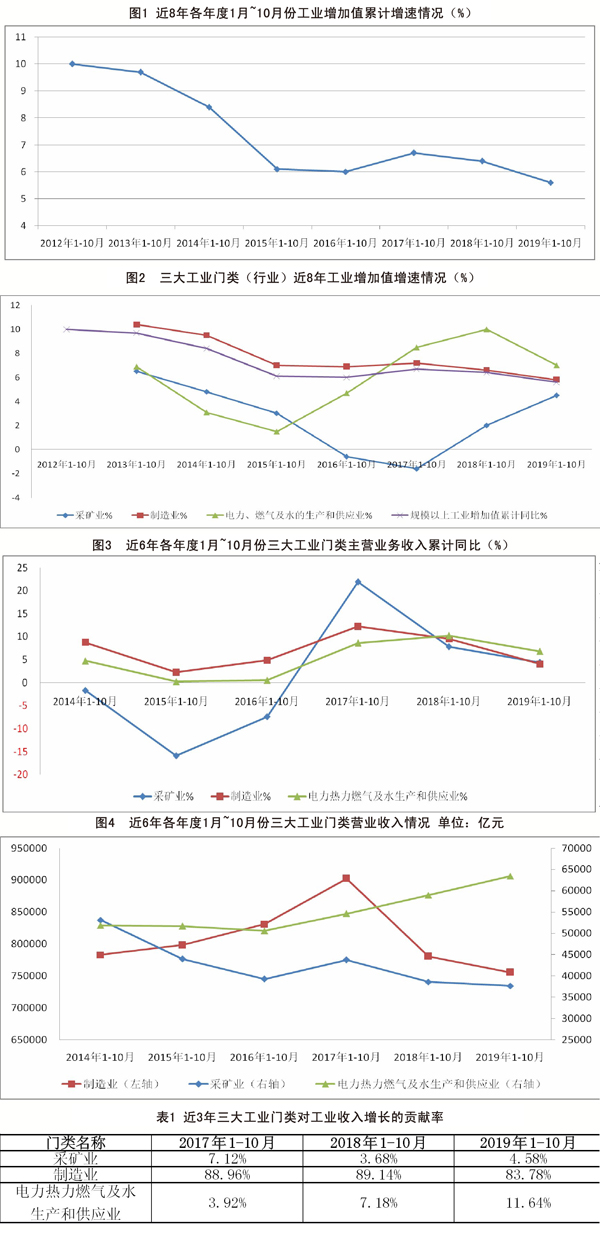

工业增加值是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是工业企业生产过程中新增加的价值。工业增加值增速反映的一个地区、一个行业创造价值量的增减情况,是本期可比价工业增加值与上年同期工业增加值的全口径比较。近8年各年度1月~10月份工业增加值累计增速情况见图1。

据图1可知:2012年1月~10月份工业增加值累计增速为10%,是近8年的最高值;2013年~2016年,各年度1月~10月份工业增加值累计增速呈逐年回落的态势,其中工业增加值增速回落幅度最大的年份是2015年(当年工业增加值增速6.1%),较2014年同期增速回落了2.3个百分点。2016年1月~10月份工业增加值累计增速降至6%,仅高于2019年同期。2012年~2016年,工业增加值累计增速回落了4个百分点,而这一期间恰恰是多数大类工业行业产能过剩矛盾逐年加剧的时期,突出特征是主要工业品产量持续增长,但PPI指数(工业品出厂价格指数)累计同比连续5年负增长,其中2015年PPI指数累计同比下降了5.1%,是这5年中PPI指数下降幅度最大的一年。这表明,这一时期低端工业产能过剩导致低端产品供应过剩,导致PPI指数下降,同时表明这一时期工业的价值创造水平出现了下降。

2017年1月~10月份工业增加值累计增速为6.7%,扭转了工业增加值累计增速连年回落的态势;2018年1月~10月份工业增加值累计增速为6.4%,虽然较2017年增速出现了回落,但还是高于2015年~2016年的同期增速。2017年~2018年整个工业生产活动有效产出的绝对增量较2015年~2016年有了较大幅度的提高,意味着这2年工业对GDP增长的贡献额度较2015年~2016年有所上升,如2018年工业对GDP增长的贡献率为32.49%,较2016年提高了2.45个百分点,较2017年提高了0.81个百分点。

2019年1月~10月份工业增加值累计增速为5.6%,不仅是近8年最低值,亦是2000年以来的最低值。同期PPI指数累计同比下降了0.2%,与2017年~2018年PPI指数连续2年的高增长形成较大反差。2019年工业增加值增速创新低以及PPI指数下降,伴随着汽车、手机等居民消费类工业产品产量的下降,这表明居民需求端的消费增速出现了回落,导致主要消费类工业产品产量下降,进而拖累了工业增加值增速。上述现象表明:2019年工业增加值增速回落的原因与2012年~2016年工业增加值增速持续回落的原因有着本质上的区别,今后工业增加值增速的回升需要以居民消费总量增速的提升做支撑,同时今后工业经济发展也需要新的发展动力做支撑。因此,国家将在鼓励社会消费方面有所行动。

三大工业门类增加值增速分析

采矿业、制造业、电力热力燃气及水的生产和供应业三大工业门类近8年工业增加值增速情况见图2。

制造业增加值增速逐年回落

据图2可知,制造业近8年工业增加值增速始终高于整个工业增加值增速,但是制造业增加值增速基本呈逐年回落的态势(2017年除外),2013年1月~10月份制造业增加值增速高达10.4%,2015降至7.2%,2019年进一步降至5.8%。

整个工业增加值增速走势基本与制造业增加值增速走势一致,表明工业增加值中制造业占据了绝对高的比重。虽然2017年起电力热力燃气及水的生产和供应业的增加值增速要高于制造业,而且采矿业增加值增速近2年连续回升,但由于这2个工业门类增加值占整个工业增加值比重偏低,因此无法扭转制造业增加值增速回落对整个工业增速的负面影响。

近2年采矿业增加值增速反弹

采矿业近8年增加值增速始终低于整个工业增加值增速,且2014年至2017年增速呈逐年回落态势,其中2016年、2017年增速分别为-0.6%、-1.6%。2018年采矿业增加值增速反弹至2%,2019年增速反弹至4.5%,但依然低于2013年~2014年同期增速,表明近2年采矿业增加值增速的回升仅是该行业连续2年负增长之后的适度反弹。

采矿业包含7个大类工业行业,这7个大类工业行业的营业收入规模存在较大差异。2018年,煤炭开采和洗选业营业收入24645.8亿元,占采矿业营业收入的比重高达54%;石油和天然气开采业营业收入8710.9亿元,占采矿业营业收入的比重为19.06%;黑色金属矿采选业、有色金属矿采选业、非金属矿采选业营业收入在3000亿元~4000亿元,占采矿业营业收入的比重在10%左右;开采专业及辅助性活动营业收入1790.9亿元,占采矿业营业收入的比重为3.07%;其他采矿业营业收入仅为30.9亿元,是营业收入最低的大类工业行业。营业收入排名仅高于其他采矿业的是金属制品、机械和设备修理业,该行业2018年其营业收入为1103.6亿元,是其他采矿业的35.7倍。由于其他采矿业营业收入过低,故该行业增加值增速的变化对整个采矿业的影响微乎其微。

由于煤炭开采和洗选业营业收入占整个采矿业营业收入的比重超过了50%,故煤炭开采和洗选业增加值增速的变化对整个采矿业增加值增速的变化有着重大影响。如煤炭开采和洗选业2019年增加值增速为4.8%,较2018年提高了2.5个百分点,同期采矿业增加值增速为4.5%,较2018年亦提高了2.5个百分点。

近8年来,采矿业中其他5个大类行业中仅有非金属矿采选业增加值增速由升转降,另4个大类行业增加值增速均提升,其中黑色金属矿采选业2019年增加值增速7.2%,较2018年(同比下降4.4%)大幅提升了11.6个百分点;开采专业及辅助性活动2019年增加值增速27.5%,较2018年大幅提升了4.7个百分点;有色金属矿采选业2019年增加值增速3.2%,较2018年提升了2.8个百分点;石油和天然气开采业2019年增加值增速2.6%,较2018年提升了1.5个百分点。上述情况表明采矿业2019年增加值增速能够反弹2.5个百分点,亦与黑色金属矿采选业、开采专业及辅助性活动、有色金属矿采选业增加值增速的提升有较大的关联性。

近3年电力热力燃气及水的生产和供应业增加值增速提高

电力热力燃气及水的生产和供应业2014年、2015年增加值增速回落,2015年降至1.6%,为近8年的最低值。2016年~2018年,电力热力燃气及水的生产和供应业增加值增速逐年回升,2017年上升至8.1%,2018年进一步上升到10%,2019年回落至7%,但依然高于2013年~2016年。电力热力燃气及水的生产和供应业增加值增速连续3年高于其他两大行业,如2018年高出整个工业增加值增速3.6个百分点,2019年高出1.4个百分点。因此,电力热力燃气及水的生产和供应业近3年增加值增速快速提高对整个工业增加值增长有着较强的拉动作用。

该工业门类中仅有燃气生产和供应业的增加值增速始终保持在10%以上,这与中国大力推进燃气供应与使用的基本面一致。燃气生产和供应业的增加值增速基本在14%上下波动,增速最大值是2018年的16.9%,增速最小值是2017年的10.8%,二者相差6.1个百分点;水生产和供应业的增加值增速基本在6%上下波动,增速最大值是2017年的9.1%,增速最小值是2012年的4.3%,二者相差4.8个百分点;电力热力生产和供应业的增加值增速波动幅度明显大于其他2个大类行业,如该行业增速最大值是2018年的9.8%,增速最小值是2015年的0.7%,二者相差9.1个百分点。上述情况表明,燃气生产和供应业、水生产和供应业增加值增速保持较好的增长态势,电力热力生产和供应业增加值增速波动幅度较大,这主要源于电力热力生产和供应业与制造业密切相关,当制造业出现下行态势时,会对电力热力生产和供应业形成一定的拖累。

近6年三大工业门类收入变化情况分析

2019年1月~10月份,采矿业主营业务收入(下同)为3.77万亿元,同比增长4.4%,较2018年同期增速回落3.4个百分点;制造业收入为75.55万亿元,同比增长4%,较2018年同期增速回落5.5个百分点;电力热力燃气及水生产和供应业收入为6.34万亿元,同比增长6.8%,较2018年同期增速回落3.4个百分点。电力热力燃气及水生产和供应业收入增速虽然出现回落,但依然高于其他2个门类。

对近6年各年度1月~10月份三大工业门类主营业务收入同比增速进行对比(见图3)可知:制造业、电力热力燃气及水生产和供应业收入增速的走势基本一致,主要表现在2个方面,一是这2个工业门类收入始终保持正增长;二是制造业收入出现回落时,电力热力燃气及水生产和供应业收入增速亦会出现回落。采矿业2014年~2016年收入增速走势与其他2大工业门类出现反差,如采矿业在2014年~2016年收入同比均为负增长,其中2015年1月~10月份收入同比下降15.9%,2016年降幅收窄为7.4%,而其他2个工业门类这3年收入增速虽然逐年回落,但依然保持正增长。采矿业是其他2个工业门类的上游产业,采矿业收入增速负增长,对其他2个工业门类意味着原料成本的下降。

采矿业2017年1月~10月份收入增速比制造业高出9.7个百分点,比电力热力燃气及水生产和供应业高出13.3个百分点,从而对这两个工业门类形成一定的成本挤压。采矿业2018年1月~10月份收入增速低于其他两大门类;采矿业2019年1月~10月份收入增速仅比制造业高出0.7个百分点,比电力热力燃气及水生产和供应业低了2.4个百分点。这表明近2年采矿业对2两个门类的成本挤压态势有所缓解。

2014年~2017年,电力热力燃气及水生产和供应业的收入增速连续4年低于制造业,从而为制造业降低运行成本提供了很好的支撑。但其2018年~2019年收入增速分别较制造业高出0.7个百分点、2.4个百分点,对制造业而言意味着这2年的能源、动力等成本出现了增长。

制造业收入增速在2015年降至低点(2.2%),此后连续2年(2016年~2017年)增速呈回升态势,2017年制造业收入增速达12.2%,创近4年新高。2018年~2019年,制造业收入增速逐年回落,2018年回落至9.5%,2019年进一步回落至4%,且2019年增速仅高于2015年。由于制造业收入占工业收入的比重基本在88%左右,制造业收入增速的回落必然带动整个工业收入增速的回落。

对近6年三大工业门类工业收入规模进行名义比较可知,采矿业、制造业收入规模连续2年创新低,而电力热力燃气及水生产和供应业收入规模却连续3年创新高(见图4)。采矿业、制造业近2年收入规模名义比较连创新低,更多是因为这2 年规模以上企业数量下降造成的,也意味着未来1年~2年内这三大工业门类之间营业收入的比例关系存在着重新确定的可能性。因此对2019年工业经济运行情况的分析,更多要基于同口径比较,名义比较只能做辅助参考。

近3年三大工业类收入增量占比情况分析

将各工业门类近3年收入增量与整个工业收入增量进行比较,即可测算出各工业门类对收入增长的贡献率,本文的测算结果见表1。据表1可知:制造业收入增量对整个工业收入增量的贡献率逐年下降,电力热力燃气及水生产和供应业收入增量对整个工业收入增量的贡献率逐年上升。

采矿业2019年收入增量对整个工业收入增量的贡献率为4.58%,虽然较2018年提高了0.9个百分点,但依然比2017年低2.54个百分点。据此亦可判定采矿业收入增量对整个工业收入增量的贡献率亦存在下降的态势。

电力热力燃气及水生产和供应业不仅向工业提供能源与动力,同时也向第一产业、第三产业、第二产业中的建筑业提供能源与动力。电力热力燃气及水生产和供应业收入增量对整个工业收入增量贡献率的大幅提升,表明非工业以外的产业以及城乡居民生活对能源与动力的消费量出现了较大幅度的增长,特别是第三产业增长更为明显。如2019年第三产业用电量同比增长9.3%,城乡居民生活用电量同比增长5.9%,第一产业用电量同比增长5.2%,而同期工业用电量同比仅增长2.8%,较2018年同期增速回落了4.3个百分点,导致全社会用电量同比仅增长4.4%。

根据三大工业门类工业增加值增速的差异性、三大工业门类对工业收入增量的贡献率情况,可以明确:一是近2年工业发展结构出现了调整,电力热力燃气及水生产和供应业收入及增加值均优于其他2个门类;二是近2年电力热力燃气及水生产和供应业的良好表现,表明第三产业、全社会消费对经济增长的拉动作用日益突出;三是提升制造业对工业经济乃至整个国民经济增长的拉动作用不容小觑,制造业必须坚持走高质量发展道路,提升自身价值创造水平。

《中国冶金报》(2019年12月18日 02版二版)