谢聪敏 程筱明

笔者整理国家统计局等部门发布的2020年第一季度宏观经济数据发现,2020年第一季度,我国经济受新冠肺炎疫情影响较大,下行压力甚于以往,但降幅逐月收窄,呈现向好趋势。

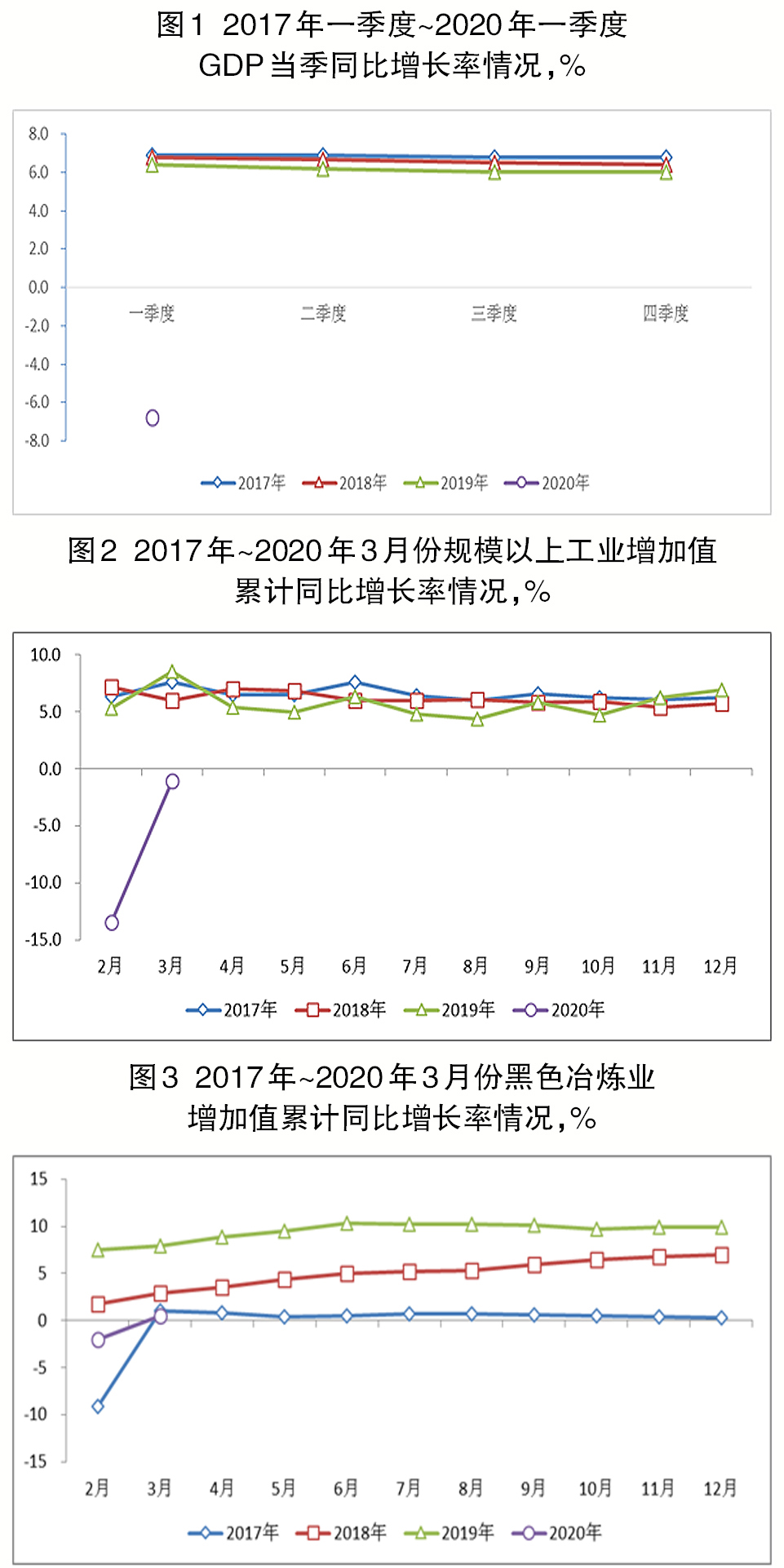

受疫情影响,2020年第一季度国内生产总值(GDP)同比下降,表明疫情对我国第一季度经济造成了较大影响。

同时也要看到,我国具备完整的产业链体系,市场空间巨大,韧性较强。3月份,固定资产投资、房地产产销和投资等指标累计同比降幅较前2个月有较大幅度收窄,个别指标同比增速已经率先重回正增长区间,国民经济逐步向好趋势没有改变。各行业复工复产进程加快,新老基建协同发力,预计第二季度国民经济各项指标将重回正增长区间。

第一季度,从工业增加值等数据看,钢铁行业恢复程度明显高于下游用钢行业。钢铁企业在关注下游行业需求变化的同时,应保持战略定力,力争能够根据需求变化控制钢铁产量规模,降低成品库存风险,促进行业效益的好转。

工业增加值降幅环比收窄

2020年第一季度,GDP为20.65万亿元,按可比价格计算,同比下降6.8%,环比下降9.8%,GDP增速创历史新低,当前经济下行程度远超2003年“非典”时期和2008年全球金融危机时期。总体看,第一季度国民经济受疫情冲击影响较为显著,工业经济大幅下滑,但降幅环比前2个月收窄,逐步向好趋势没有改变。

分三次产业看,第一产业增加值同比下降3.2%,第二产业增加值同比下降9.6%(其中工业增加值同比下降8.5%,建筑业增加值同比下降17.5%),第三产业增加值同比下降5.2%。

3月份,规模以上工业增加值同比下降1.1%(降幅较2月份收窄12.4个百分点),上年同期为同比增长8.5%。

总体看,第一季度工业经济增速受前2个月下降影响较大,但从3月份起,三大门类中采矿业增加值增速转正,其余两大门类增加值降幅已在2%以内。全国范围内,西部地区工业增加值增速已转正,东部、中部地区工业增加值降幅在1%以内。随着政策刺激力度加大,以及各行业复工复产进度加快,预计4月份工业增加值当月同比增速转正的可能性很大。

首季度下游需求恢复与钢铁供给恢复尚未同步

从部分制造业子行业增加值累计同比情况来看,1月~3月份,黑色金属冶炼和压延加工业(以下简称黑色冶炼业)增加值同比增长0.5%,增速较去年同期回落7.4个百分点;下游主要用钢行业增加值降幅虽然较前2个月明显收窄,但同比降幅仍都超过了10%,且与黑色冶炼业增加值转正形成较大反差。整体来看,第一季度下游需求的恢复并未与钢铁行业供给的恢复同步,上下游供需矛盾存在加剧的可能。

具体来看,1月~3月份,对钢材需求量较大的主要工业产品产量均呈现同比大幅下降态势,其中汽车产量降幅超过40%,金属切削机床产量同比降幅接近30%,发电设备、工业机器人产量同比降幅超过5%。

第一季度,受疫情影响,商品房销售量大幅下滑,导致商品房库存出现增长。与前2个月相比,商品房销售面积、销售额累计同比降幅分别收窄13.60个百分点、11.20个百分点,表明房地产企业通过采取网上看房、优惠促销等多种措施,使商品房销售状况未进一步恶化。

1月~3月份,房地产企业购地积极性大幅下降,对未来预期较为谨慎。2020年第一季度,房地产开发投资累计完成额为21963.00亿元(占固定资产投资完成额的比重为26.10%,占比较上年同期上升2.74个百分点),同比下降7.70%,去年同期为同比增长11.80%。

综上,2020年第一季度,商品房销售状况不甚理想,商品房建设积极性明显下降,导致房地产行业投资出现同比大幅下降,上述情况将对短期内建筑用钢需求将造成不利影响。从中长期看,4月17日,中共中央政治局召开会议,会议中再次强调“房住不炒”的指导方针,这一方针将继续成为2020年房地产行业调整的总基调。但受疫情以及当前房地产业与国民经济存在巨大关联影响,为保持房地产市场稳定健康发展,避免房地产企业资金链断裂,从而威胁金融系统安全,2020年政府有关部门有可能适时增强政策弹性,适度对房地产行业采取针对性措施。

基建投资增速有望在第二季度转正

1月~3月份,城镇固定资产投资累计完成额为84145.00亿元,同比下降7.70%,去年同期为同比增长11.80%,累计降幅较前2个月收窄8.60个百分点。

按三次产业划分,第一产业固定资产投资额累计1643.00亿元,累计同比下降13.80%(降幅较前2个月收窄11.80个百分点),去年同期为同比增长3.00%;第二产业固定资产投资额为25253.00亿元,累计同比下降21.90%(降幅较前2个月收窄6.30个百分点),去年同期为同比增长4.20%。

在第二产业中,工业投资累计同比下降21.10%(降幅较前两月收窄6.40个百分点),去年同期为同比增长7.50%。工业投资累计同比降幅略小于第二产业平均值,但仍然超过了20%,表明工业投资受疫情影响较大。

受疫情及上下游协同复工复产进度影响,基建投资累计同比增速仍处在负增长区间,但降幅较前2个月明显收窄。随着各种政策措施的实施、新老基建项目的逐步落地,基建投资增速有望在第二季度转正。

钢铁行业上游煤炭开采和洗选业固定资产投资同比保持正增长,黑色金属矿采选业、黑色冶炼业固定资产投资累计同比均出现不同程度下降。黑色冶炼业固定资产投资增速虽然下降到负增长区间,但降幅仍明显低于下游行业。

制造用钢行业中,金属制品业、通用设备制造业固定资产投资降幅超过30%;专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械及器材制造业,交通运输、仓储和邮政业固定资产投资降幅超过17%。

总体来看,2020年第一季度,绝大多数下游主要用钢行业投资大幅下降,制造用钢和建筑用钢行业未来扩张动力不足,短期内难以对钢材需求增量起到大幅拉动作用。

《中国冶金报》(2020年05月14日 03版三版)