吕涛涛

3月份,全国粗钢产量同比减少136.59万吨,减幅为1.70%,其中重点企业同比减少117.80万吨,减幅为1.99%,按规模数平均减少了1.25万吨。数据显示,3月份产量大小在两头的非国有企业同比减少较大,3月份产量在中间的非国有企业同比增加较大。

第一季度全国粗钢产量同比增加278.01万吨,增幅为1.20%,其中重点企业同比增加233.73万吨,增幅为1.36%,重点企业按规模数平均增加了5.48万吨。数据显示,第一季度粗钢产量东部大型国企增加最大,东部小型非国企减少最大。

前20名企业粗钢产量同比减少

3月份,粗钢产量前20名企业产量为3946.38万吨,占比为68.12%,同比2019年3月份的占比68.52%减少0.40个百分点。有11家占比同比增加,共增加2.73个百分点。前20名企业粗钢产量同比减少103.64万吨,有10家企业产量同比减少,减少233.23万吨,减幅为8.76%。

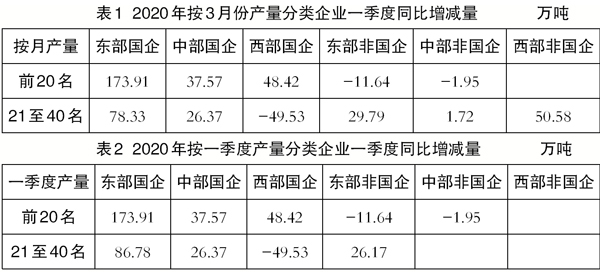

按企业性质,3月份前20名中的国企产量占比为49.20%,国企占比同比增加0.26个百分点,非国企占比同比减少0.65百分点。国企产量同比减少42.85万吨,减幅为1.48%;非国企产量同比减少60.80万吨,减幅为5.26%。国企同比减量小、减幅小。

按企业地区,东部企业产量占比最大为54.87%,占比同比减少0.94个百分点,中部、西部占比同比都增加。粗钢同比减少量来自于东部企业,东部产量同比减少120.46万吨,减幅为3.65%;中部产量同比增加5.22万吨,增幅为1.21%;西部产量同比增加11.60万吨,增幅为3.63%。中部增量小,增幅小。

按企业地区、性质分类,前20名中的东部国有企业同比减量最大,为63.97万吨,减幅为2.81%;产量占总产量的比例为38.12%,占比同比减少0.32个百分点。东部非国有企业同比减量次之,减量为56.50万吨,减幅为5.50%;占总产量的比例为16.75%,占比同比减少0.62个百分点。中部非国有企业同比减量最小,为4.30万吨,减幅为3.31%;占比为2.17%,占比减少了0.03个百分点。西部国有企业同比增量最大,为11.60万吨,增幅为3.63%;占比为5.72%,占比同比增加0.31个百分点。中部国有企业同比增量比较小,为9.52万吨,增幅为3.16%,占比为5.36%;占比同比增加了0.27个百分点。

3月份粗钢产量前20名企业,第一季度产量占重点企业总产量的比为68.77%,同比增加0.50个百分点,增量为246.31万吨。按企业性质,国有企业第一季度产量同比增加259.90万吨,增幅为3.08%;非国有企业产量同比减少13.58万吨,减幅为0.41%。按企业地区,第一季度东部企业粗钢产量同比增加162.27万吨,增幅为1.70%;西部产量同比增加48.42万吨,增幅为5.09%;中部产量同比增加35.63万吨,增幅为2.86%。东部企业增幅最小。

21~40名企业粗钢产量同比增加

3月份,21~40名企业粗钢产量合计产量为1036.15万吨,同比增加42.43万吨,增幅为4.27%;合计产量占总产量的比例为17.89%,占比同比增加1.07个百分点。其中有5家产量同比减少,减少94.94万吨,减幅为18.83%。

21~40名企业同比增量来自于非国有企业,非国有企业产量同比增加49.08万吨,增幅为8.34%;国有企业同比减少6.64万吨,减幅为1.64%。2类企业占比同比分别增加1.05个百分点、0.02个百分点。东部企业产量占比最大,为12.09%;占比同比增加也最大,为0.77个百分点。粗钢同比增量主要来自于东部企业,东部产量同比增加31.53万吨,增幅为4.71%;西部同比增加9.92万吨,增幅为6.67%;中部同比增加0.99万吨,增幅为0.56%。

按企业地区、性质分6类,东部国有企业同比增量为22.55万吨,增幅为17.95%;占总产量的比例为2.56%,占比增加0.43个百分点。西部国有企业同比减量最大,为27.18万吨,减幅为19.99%;占比为1.88%,占比减少0.42个百分点。中部国有企业同比减量为2.01万吨,减幅为1.40%;占比为2.45%,占比同比增加0.01个百分点。非国有企业东部占11家,中、西部各1家,产量同比都增加,产量占比同比都增加。东部非国有企业增量为8.98万吨,增幅为1.65%;占比为9.54%,占比增加0.34个百分点。西部非国有企业同比增量比较大,为37.10万吨。

3月份,粗钢月产量21~40名企业,第一季度产量占重点企业总产量的比为17.50%,同比增加0.56个百分点,增量为137.27万吨。按企业性质,其中的国有企业第一季度产量同比增加55.17万吨,增幅为4.71%;非国有企业产量同比增加82.10万吨,增幅为4.71%。

按企业地区,粗钢第一季度同比增量多数来自于东部企业,东部产量同比增加108.12万吨,增幅为5.43%;中部产量同比增加28.10万吨,增幅为5.58%;西部产量同比增加1.06万吨,增幅为0.25%,中部企业增幅最大。

如果把企业大小按第一季度产量来分类,第一季度产量的增减变化存在相同的结论,即增量最大是东部大型国有企业,减量最大是东部小型非国有企业。

从不同角度考察数据,第一季度,产量增量主要在3月份产量前20名中的国有企业。月产量前20名、21~40名中的东、中、西部企业第一季度的粗钢产量都增加,其余类企业都小量增加或减少。

第一季度,粗钢产量增量主要在东部国有企业,增加了226.95万吨。第一季度产量减量在东部非国有企业、西部国有企业,分别减少了80.99万吨、7.04万吨。中部国有企业、中部非国有企业、西部非国有企业第一季度粗钢产量分别增加63.95万吨、8.55万吨、22.31万吨。西部非国有企业第一季度粗钢产量占比最小,为1.98%,同比增幅最大,为6.92%。

《中国冶金报》(2020年06月16日 06版六版)