左更

1月~8月份,全国规模以上工业增加值同比增长0.4%,增速实现由负转正,全国经济持续向好,市场信心大大增强。在此背景下,粗钢日产量再创历史新高,连续3个月保持在300万吨以上水平,钢材市场价格普遍有所恢复,但由于原料价格上涨更为迅猛,吨钢利润水平跌落至近10年来的次低水平。钢材市场期现价格出现分歧,现货价格继续缓慢恢复,期货价格向下运行。国庆节后钢材价格或继续因原料价格上涨而承压下行,第四季度行情不容乐观,可以说是传统的“银十”行情难期,反而是“霜降”易袭。铁矿石方面,市场热度不减,8月份以来进口铁矿石价格超120美元/吨运行。不过,下半年以来,我国港口铁矿石库存略有恢复,较好地发挥了“缓冲池”的作用,一定程度上保障了中国钢厂在铁矿石价格快速上行背景下的采购需求。

钢材市场

全国经济稳步恢复 市场信心趋强

根据国家统计局数据,虽然全国规模以上工业企业在2020年上半年的利润总额(25115亿元)较2019年上半年下降12.8%,但6月份全国规模以上工业企业利润总额同比增幅达到11.5%,月环比扩大了5.5个百分点。这充分说明中国经济正摆脱新冠肺炎疫情困扰并迅速恢复。

8月份,全国规模以上工业增加值同比增长5.6%,增速比7月份加快0.8个百分点;环比增长1.02%。据统计,8月份,612种工业主要产品中的394种产品同比实现增长,增长面为64.4%;在列入统计的41个工业大类行业中,29个行业同比实现增长,行业增长面为70.7%。原材料行业中,钢铁、化工行业增加值同比分别增长9.2%、6.9%,连续6个月增速加快;石油加工、建材、有色金属行业的增速在5%~7%之间。

8月份,全国固定资产投资(不含农户)环比增长4.18%。1月~8月份,全国固定资产投资(不含农户)同比下降0.3%,降幅比1月~7月份收窄1.3个百分点。其中,1月~8月份基础设施投资同比下降0.3%,制造业投资同比下降8.1%,降幅分别比1月~7月份收窄0.7个百分点、2.1个百分点;房地产开发投资同比增长4.6%。

1月~8月份,全国累计进出口总额为200488.3亿元,同比下降0.6%。其中,出口总额为110482.8亿元,同比增长0.8%,为今年初以来增速首次实现正增长;进口总额为90005.4亿元,同比下降2.3%。

虽然目前我国经济增长势头良好,但是经济运行面临的国际环境复杂严峻,全球新冠肺炎疫情仍在蔓延,输入性防控压力较大,外部不确定性因素仍较多。与此同时,我国长期积累的结构性矛盾还比较突出,经济恢复过程中不平衡态势较为明显,稳企业、保就业的压力仍较大。应该清醒地认识到,目前我国经济运行的变化主要还都是一种恢复性增长,多数主要指标增速仍然低于2019年同期水平,一些指标的累计增速仍处于下降区间,必须坚持供给侧结构性改革和稳中求进的工作总基调,全力做好“六保”和“六稳”工作,推动经济持续复苏。

粗钢日产量连续3个月超300万吨 年化产量预计超10亿吨

根据国家统计局数据,8月份,我国黑色金属冶炼和压延加工业增长9.2%。1月~8月份,黑色金属冶炼及压延加工业以4.8%的累计增长率位居规模以上工业全行业次席,仅低于计算机、通信和其他电子设备制造业。受国家积极扩大内需的各项政策刺激,我国1月~8月份累计分别实现生铁产量58940万吨、粗钢产量68889万吨,同比分别增长3.4%、3.7%;同期中国钢材产量为84469万吨,同比增长4.8%。由于铁矿石价格持续上涨,钢厂对废钢的使用量有所增加,虽然8月份的铁钢比今年初以来首次降至83%以下,但1月~8月份的累计铁钢比依旧维持在85.6%的相对高位。

8月份,我国粗钢产量为9485万吨,平均日产粗钢306万吨,连续3个月保持在300万吨以上水平。1月~8月份,我国平均日产粗钢282.3万吨,按此数值推算的2020年中国粗钢产量或将达到10.3亿吨以上水平。

出口下降 进口增加 年粗钢表观消费量或达10亿吨

根据中国海关总署数据,1月~8月份中国出口钢材3655.7万吨,同比下降18.6%。同期,我国进口钢材1218.9万吨,同比上升59.6%,而进口金额仅同比上升了12%,说明新冠肺炎疫情影响下的国外市场钢材消费较为低迷,钢材价格低于中国国内市场,从而导致向中国出口数量的增加,将对国内市场形成冲击。

根据同期钢材进出口量计算,1月~8月份我国累计净出口钢材2437.4万吨,折合粗钢2020万吨左右(按0.83折算)。依此推算的2020年全年粗钢表观消费量或将达到10亿吨左右。

国内市场价格有所恢复 吨钢利润未见起色

从2019年以来我国钢材市场价格走势来看,8月份五大类钢铁品种(含钢坯)价格水平均呈震荡上行态势,其中冷轧板、热轧板价格因季节原因恢复至2019年以来的高位,而以螺纹钢和线材为代表的长材产品价格则仍处于相对较低的水平,且自2019年第一季度以来形成的整体震荡下行趋势没有得到根本改变。

从社会钢材库存来看,截至9月18日,我国五大类钢材累计库存较8月中旬小幅增长23万吨左右,累计库存上升至1900万吨以上水平。预计疫情后我国钢材社会库存或会维持在1700万吨以上的较高水平。

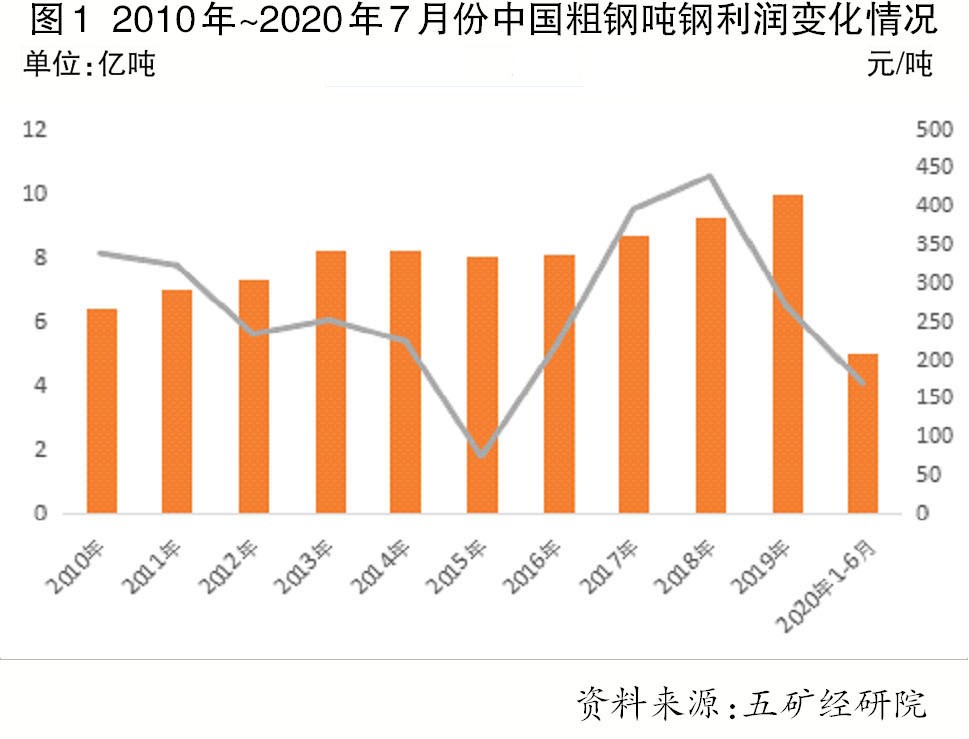

从吨钢利润来看,根据国家统计局公布的数据,1月~7月份我国黑色金属冶炼及压延加工业利润总计1106.9亿元,同比下降32%。按前7个月中国粗钢产量5.93亿吨计算,前7个月我国粗钢吨钢利润仅为186元(见图1),为自2010年以来的行业次低点,仅高于2015年“钢铁寒冬”时的水平。这就是中国钢铁工业目前面临的尴尬现象:产量逐年攀升,而利润水平逐年下行。

如果不考虑钢厂生产的递延性,只按每日实时钢价和原料价格计算的实时钢材利润则更令人唏嘘。截至9月18日,2020年以来我国钢铁企业平均吨钢亏损192元,从1月~8月份的单月运行情况看,只有4月份吨钢盈利95元,其他月份均为亏损,其中7月份吨钢亏损371元,8月份吨钢亏损462元。按中国钢厂原料库存水平40天计算,这一亏损面将在10月末或11月初出现。由此可以预测,2020年第四季度的钢材市场行情难言见好。

铁矿石市场

铁矿石热度不减 进口均价近125美元/吨

中国海关总署统计数据显示,8月份,中国进口铁矿石10036万吨,月平均进口单价为103.4美元/吨,环比提高6.5%。1月~8月份,中国铁矿石累计进口量达到75991.5万吨,累计进口金额为706亿美元,累计平均进口单价为92.9美元/吨。自2019年3月份以来,我国铁矿石月平均进口价格呈逐月上升态势,即便是在新冠肺炎疫情期间也趋势未改。铁矿石与黄金一道,加入最能够成功规避新冠肺炎疫情影响的大宗商品品种行列。

根据中国钢铁工业协会发布的铁矿石价格指数,自8月14日中国铁矿石进口价格(62%品位)突破120美元/吨大关后,价格持续高位运行,至9月15日达到127.32美元/吨的今年初以来最高点,较2020年以来的低点79.53美元/吨涨幅超60%。8月份,钢协发布的进口铁矿石平均价格达到119.93美元/吨,截至9月16日的铁矿石年化平均进口价格上升至98.32美元/吨,较2019年91.42美元/吨的平均价格提高了6.9美元/吨。今年初至9月中旬中国月度铁矿石进口价格走势见图2。

由于中国金融市场发展时间短,各方面监管措施尚不完备,给了市场投机以较大空间。随着我国金融市场开放力度不断加大,商品交易方式不断出新,期货市场易被一些居心叵测的人利用,任何有利于价格上行的理由均可能被金融市场演变为矿价上行的强支撑。秋季来临后,随着下游消费逐渐恢复,预计国庆节前的铁矿石价格或因基本面需求改善而继续呈小幅上扬走势。

若第四季度后钢市出现滑坡,不排除铁矿石价格小幅震荡下行的可能,但预计跌幅较之钢价偏小。

港口库存略有恢复 较好发挥“缓冲池”作用

截至9月18日,中国主要港口铁矿石库存约为1.15亿吨,较7月中旬小幅增加170万吨,港口库存连续2个月缓慢向上恢复,预计随着海外主力矿山发货量的增加,港口库存将逐渐恢复至今年初1.25亿吨的水平(见图3)。从库存结构来看,我国钢厂习惯使用的PB粉、巴西粗粉依然紧俏。应该说,2019年以来中国铁矿石港口库存很好地发挥了“缓冲池”的作用,使得中国钢厂在铁矿石价格快速上行的情况下,仍能保持按需采购的节奏,一定程度上让市场恐慌气氛有所舒缓。这一“缓冲池”今后仍将持续发挥作用。