中物联钢铁物流专业委员会

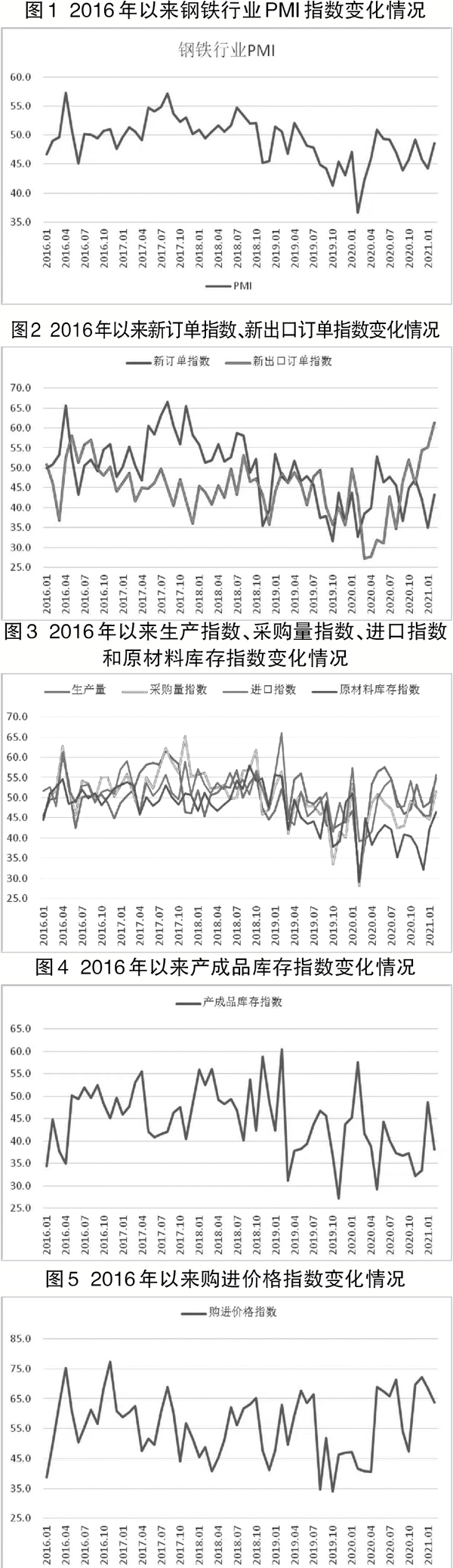

从本委员会调查、发布的钢铁行业 PMI(采购经理指数)来看,2月份PMI为48.6%,环比上升4.3个百分点,表明在春节等因素影响下,钢材市场价格仍有所回升。分项指数显示,国内钢材需求春节后趋于改善,国外需求继续增加,钢厂产量明显上升,社会库存增速加快,原材料价格持续走高,钢价震荡上行。预计3月份国内市场供需两端趋强运行,钢厂去库存速度明显,钢材价格震荡上行,铁矿石价格持续高位运行。

钢材需求趋于改善

2月份,随着春节假期结束,经济运行逐步回归正常,基础设施建设开始逐步发力,加上钢铁行业“金三银四”传统旺季即将到来,国内钢铁市场需求趋于改善,钢贸商订货回暖。

2月份,新订单指数为43.3%,环比上升8.3个百分点。随着各主要经济体疫情防控力度加大,财政刺激政策不断推出,经济持续恢复,带动钢铁需求增加,我国钢材出口量继续增加。2月份新出口订单指数为61.4%,环比上升6.2个百分点,连续4个月环比上升。

但国内终端需求尚未完全启动。据相关机构了解,虽然市场价格震荡上行,但终端尚未恢复施工,因此短期内市场多以贸易间流通为主。从相关机构监测的沪(上海)市终端线螺采购数据来看,2月份,终端日均采购量环比下降87.92%,成交急剧萎缩。预计3月份终端需求释放后,钢材需求将进一步回升。

钢厂生产明显上升

2月份,虽然春节假期对生产有一定影响,但今年由于各地纷纷提倡“就地过年”,春节假期间钢铁行业高炉开工率高于往年,春节后企业复工也快于往年,加上部分钢铁企业完成超低排放改造,环保限产影响也有所减弱。在多个因素的共同作用下,2月份钢厂生产有所上升,生产指数为54.7%,环比上升6.0个百分点。据钢协数据估算,2月中旬平均日产粗钢290.08万吨,环比增长2.04%;生铁245.33万吨,环比增长2.47%。两项日均产量均创历史新高。

生产上升带动了原材料采购量和库存的增加,2月份采购量指数为51.5%,环比上升6.9个百分点;原材料库存指数为46.4%,环比上升4.1个百分点。同时在“就地过年”政策下,钢铁就业相对稳定,从业人员指数为47.8%,环比上升1.0个百分点。

钢材库存向下游转移

3月份以来,由于市场预期钢市旺季即将到来,下游行业用钢需求蓄势待发,钢贸商加大了采购力度,钢厂库存相应减少,逐步向社会库存转移。产成品库存指数为38.1%,环比下降10.6个百分点。

社会库存明显增长,5大品种库存均呈上升走势。据钢协统计,2月中旬,20个城市5大品种钢材社会库存为1479万吨,比上一旬增加345万吨,比年初增加749万吨。分品种来看,螺纹钢库存为781万吨,环比增加222万吨;线材库存为280万吨,环比增加76万吨;热轧卷板库存为167万吨,环比增加12万吨;冷轧卷板库存为123万吨,环比增加18万吨;中厚板库存为128万吨,环比增加17万吨。

春节后钢价震荡走高

2月份上半月,由于市场需求收缩,钢材市场操作基本停滞,钢材报价也基本稳定。春节后受需求预期、宏观面宽松和外部经济复苏刺激等影响,钢价持续走高。相关数据显示,2月1日上海螺纹钢指数为4315元/吨,到2月4日指数变动至4308元/吨,并在该水平一直持稳到2月10日。2月18日,价格直接涨至4528元/吨,之后震荡上升,2月25日上海螺纹钢指数为4603元/吨。预计3月份,随着钢材需求继续好转,价格将继续保持震荡上升态势。

原材料价格继续较快上升

2月份,原材料市场保持强势运行,企业炼钢成本进一步增加。2月份购进价格指数为63.7%,环比下降4.8个百分点,连续4个月运行在60%以上的高位,表明原材料价格持续较快上升。

从铁矿石方面来看,价格呈现震荡上升态势,从2月初开始震荡上行,单月上涨20.6元/吨。从其他原材料方面来看,2月份河北普碳方坯价格为4290元/吨,较1月末上升480元/吨;山东废钢价格为2830元/吨,较1月末上升120元/吨;山西二级焦炭价格为2590元/吨,与1月末持平。

钢材需求将有稳定支撑

预计钢铁需求加快回升。

随着天气逐步回暖以及经济回归正常运行,钢市预计迎来“金三银四”传统旺季,钢铁需求加快回升。从国内需求方面来看,进入3月份后,基础建设工程陆续开工,房地产业对钢材市场带动作用依然较强,钢材需求将有稳定支撑。

汽车制造业、装备制造业、电气机械制造业等用钢大户也保持较好增长势头,钢材需求将继续释放。从国外需求方面来看,当前国外主要经济体都处于复苏进程,钢铁需求预计稳中有增,为我国钢铁行业贡献一定增量。企业对后市也持有乐观态度,2月份,生产经营活动预期指数为61.1%,环比上升4.3个百分点,为近7个月以来新高。

钢厂生产将继续上升。

2月份钢铁日均产量虽创历史新高,但结合市场需求、库存转移情况以及钢材市场价格来看,生产仍有上升空间。春节期间社会库存虽然有所上升,但相比于往年,累库情况并未超出市场预期,因此库存对钢厂生产并不会有明显抑制作用。随着3月份钢铁行业旺季到来,钢材需求短期内上升,加上十四五规划预计在长期内带动钢铁需求增长,利好于钢铁企业加大生产力度。预计3月份钢厂生产继续上升,或将再创日均产量新高。

铁矿石价格短期内难以下行。

3月份,澳大利亚和巴西迎来飓风多雨季节,其铁矿石生产运输存在不确定性,加上巴西目前疫情仍比较严重,因此国际主要矿商3月份发货量大幅增长的概率较小,而国内开始进入生产旺季,铁矿石需求增加,此消彼长下供需缺口或有所扩大。世界主要经济体陆续复苏,铁矿石需求相应上升。此外,由于美国1.9万亿美元财政刺激法案加快推进,全球通胀预期上升。在此背景下,大宗商品包括钢材和铁矿石价格存在上涨压力,因此铁矿石价格短期内仍会在高位运行。

综合来看,2月份,国内钢材市场有所回暖,市场需求改善,钢厂生产上升,库存向下游转移,原材料和产成品价格上升。预计3月份,市场供需两端趋强运行,钢厂去库速度加快,钢材价格震荡上行,铁矿石价格继续高位运行。

《中国冶金报》(2021年3月23日 06版六版)