中国钢铁工业协会市场调研部

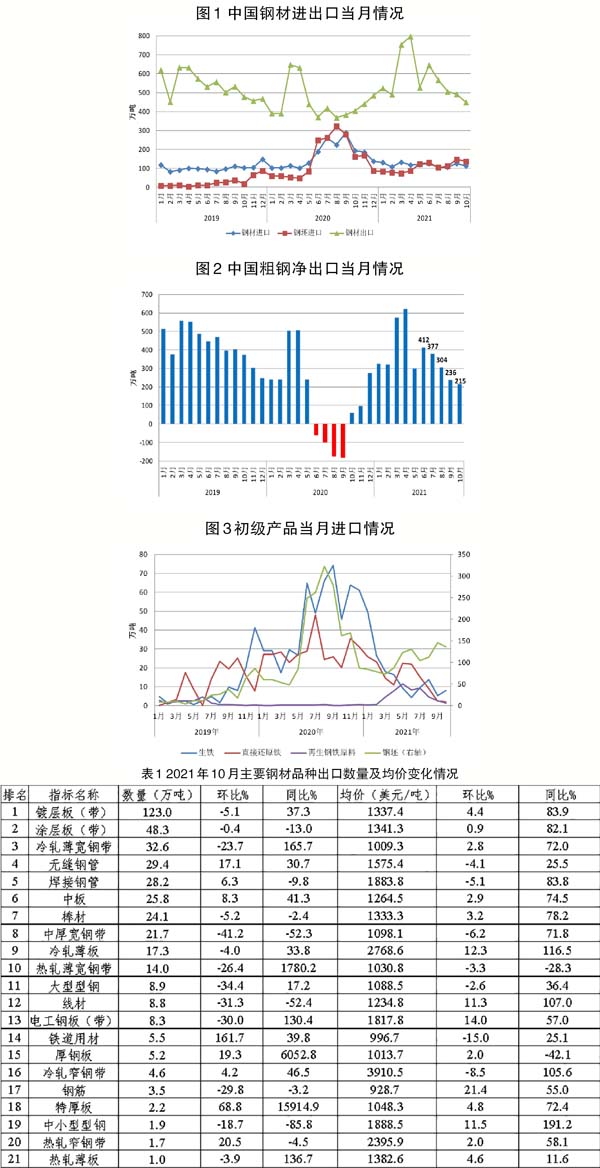

海关数据显示,前10个月,我国累计出口钢材5751.8万吨,同比增长29.5%。同期,累计进口钢材1184.3万吨,同比下降30.3%;累计进口钢坯1072.5万吨,同比下降32.0%。前10个月,我国粗钢净出口3686.2万吨,净出口量远超2020年,但与2019年同期水平相当。

10月份,我国钢材进口平均单价为1458.2美元/吨,环比上涨6.0%,同比上涨81.4%;出口平均单价为1528.4美元/吨,环比上涨3.1%,同比上涨70.2%。钢材进出口均价连续3个月倒挂,但10月价差收窄至-70.2美元/吨。

出口钢材环比减少

10月份,我国出口钢材449.7万吨,环比减少42.3万吨,降幅8.6%,连续4个月环比下降,单月出口量创11个月新低。具体情况如下:

多数出口品种量减价升。我国钢材出口仍以板材为主,10月份出口板材307.9万吨,环比下降37.8万吨,约占当月出口减量的近九成,出口占比也从6月份峰值72.4%下降至当前的68.5%。从细分品种来看,多数品种环比量减价升,同比量价齐升。其中,10月份,镀层板出口量环比减少5.1万吨至123.0万吨,占出口总量的27.4%;热轧板卷和冷轧板卷出口环比降幅扩大,出口量环比分别下降40.2%和16.3%,降幅较9月份分别扩大16.6个百分点和11.2个百分点。价格方面,冷系产品出口均价居前,10月份,冷轧窄钢带出口均价为3910.5美元/吨,同比翻倍,但环比已连续4个月回落。

1月~10月份,我国累计出口板材3900.6万吨,占出口总量的67.8%;出口增量的92.5%来自于板材,且六大品类中仅板材出口量较2020年和2019年同期正增长,同比增幅分别为45.0%和17.8%。从细分品种来看,镀层板出口量居于首位,累计出口量超过1300万吨。冷系、热系产品年内出口增量显著,分别较2020年同期增长111.0%和87.1%,较2019年同期也分别有67.6%和23.3%的增长;二者出口增量主要集中在上半年,7月份起受政策调整及海内外价差因素影响,出口量逐月递减,下半年出口增量整体收窄。

出口流向变化不大,东盟占比最大,但环比降至今年初以来最低。10月份,我国向东盟出口钢材96.8万吨,占当月出口总量的21.5%,但单月出口量已连续4个月下降至今年初以来最低水平,主要原因是东南亚受疫情和雨季天气影响,需求不旺。1月~10月份,我国向东盟累计出口钢材1677.3万吨,同比增长16.4%,占总量比重的29.2%;向南美洲出口钢材660.6万吨,同比增长107.0%。前10大出口目的地中,六成来自于亚洲,三成来自南美洲。其中,向韩国累计出口量654.2万吨,居于首位;4个东盟国家(越南、泰国、菲律宾、印尼)排名分列2名~5名;巴西、土耳其同比增速分别为2.3倍和1.8倍。

中国钢材出口价格优势重现,询报盘积极性较前期有所增强。以热系、冷系产品为例,10月末热轧板卷内贸价格、出口报价、国际主流成交价分别较9月底下跌6.8%、5.6%和上涨1.4%。热轧卷板国际主流成交价与中国内贸价差,从9月底的-218元/吨上升至10月末的263元/吨,外贸利润较内贸走强,冷轧卷板与热轧卷板情况类似。另外,中国热轧卷板、冷轧卷板出口报价已经降至国际价格洼地。

进口钢材同比下降

10月份,我国进口钢材112.7万吨,环比减少10.3%,同比下降41.6%。

多数进口品种量减价升。10月份,我国钢材进口以板材为主,当月进口板材78.6万吨,占进口总量近七成;进口减量主要来自棒线材,环比减少7.7万吨至28.7万吨,但仍处于今年初以来均值以上水平。从细分品种来看,多数品种进口均价环比、同比正增长,进口成本显著提升导致国内进口投机热情降温,多数品种单月进口量低位波动,同比有不同程度下滑。

1月~10月份,我国累计进口板材841.0万吨,占进口总量的71.0%;板材、角型材等进口量均同比减少,仅棒线材、铁道用钢较过去2年同比正增长。从细分品种来看,今年初以来,我国钢材进口均价持续攀升至1450美元/吨以上,同比上涨逾80%,上次进口均价站上1400美元/吨关口还是2011年6月份,进口成本显著提升,导致多数品种累计进口量同比显著下滑。

进口来源变化不大,日韩进口量降至年内均值以下水平。10月份,我国自日本、韩国分别进口钢材34.9万吨和24.6万吨,均低于今年初以来平均水平;自东盟进口钢材30.7万吨,位于今年初以来第3高水平。1月~10月份,我国自日本、东盟国家、韩国分别进口钢材389.8万吨、279.3万吨和268.3万吨,合计占进口总量的79.2%。从变化幅度来看,自越南、韩国、印尼进口量同比分别回落64.3%、38.5%和35.2%,均超过进口总量同比降幅。

初级产品进口量多数环比回落。10月份,我国直接还原铁、钢坯、再生钢铁原料进口量分别为2.0万吨、136.0万吨和1.2万吨,环比分别回落7.5%、6.7%和51.8%;当月仅生铁进口量环比增长48.4%至7.9万吨。1月~10月份,我国钢坯、生铁、直接还原铁、再生钢铁原料进口量分别为1072.5万吨、160.0万吨、150.0万吨和50.2万吨,除再生钢铁原料外,其他初级产品因海外需求强劲恢复、国际价格大幅上涨等原因,进口量同比下降,但均较2019年有明显增长。

10月中旬起,国内钢材市场因需求不及预期、原料价格下挫等原因导致内贸价格大幅走低,外贸报价跟随性下跌。国内外价差逐步显现,中国钢材出口报价重回国际价格洼地,海外买家对中国资源询价积极性有所增强,国内部分商家在内贸低迷的背景下也有寻求出口的意愿,但多数商家对政策、需求及疫情等存在担忧,实际成交暂无明显增量,先行指标10月份新出口订单指数已连续4个月处于40%以下的收缩区间。后期仍需密切关注国内外需求及价差的动态变化。

《中国冶金报》(2021年12月15日 07版七版)