中物联钢铁物流专业委员会

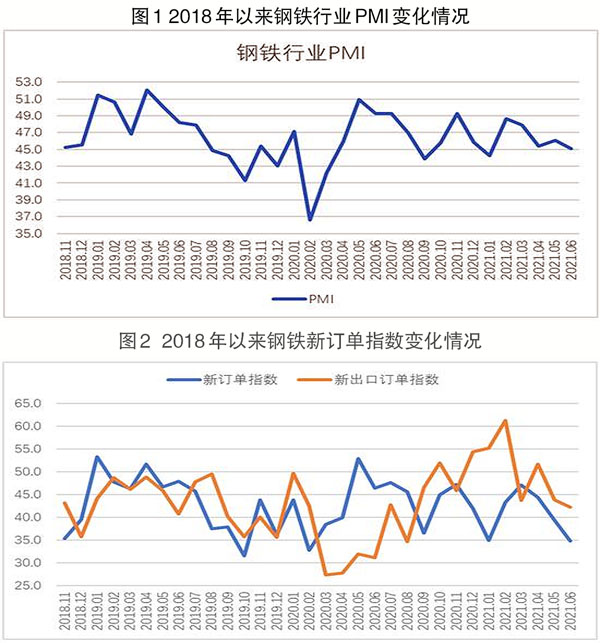

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI(采购经理指数)来看,6月份钢铁PMI为36.2%,环比下降4.6个百分点,钢铁行业运行较为低迷。从分项指数变化来看,新冠肺炎疫情带来的影响仍有所持续,下游需求收缩,带动钢材价格整体下行,钢厂生产下降。预计7月份,市场需求整体继续偏弱运行,钢厂生产保持低位运行,钢材和原材料价格低位震荡。

钢材需求未能有效释放

6月份,国内疫情形势有所好转,但疫情对钢铁行业需求端的影响仍在持续,钢材需求未能有效释放。一是物流受阻影响需求释放。6月份,上海很多区域逐步解封,但其与华东其他区域的货运物流仍受到较大阻滞;二是疫情导致部分用钢企业运行困难、停业或倒闭,其市场需求并未因疫情好转而复苏;三是房地产市场投资状况相对低迷,房屋新开工境况不佳,对钢铁需求支撑力度减小。1月-5月份,房地产开发投资同比下降4%,房屋新开工面积下降30.6%,开发企业到位资金同比下降25.8%。房地产市场信心减弱。除此之外,工程机械、家电、汽车等行业恢复仍有所不足,钢材需求偏弱。综合来看,6月份,钢材需求继续收缩,新订单指数为25.9%,环比下降6.5个百分点,连续4个月环比下降,且创下历史新低。钢材终端交易方面,从监测的终端线螺采购数据来看,6月份上海终端采购虽继续恢复,但远低于往年同期水平。

钢材价格整体下行

需求下滑带动钢材价格整体下行。6月初,受疫情防控形势好转、上海逐步解封等影响,市场情绪趋于好转,带动钢材价格小幅上涨。上海螺纹钢价格从6月1日的4775元/吨上行至6月9日的4812元/吨。此后因物流继续受阻,需求释放有限,叠加美联储加息等影响,市场价格快速下滑。到6月22日,上海螺纹钢价格下降至4221元/吨,创6月份最低值,月内降幅近600元/吨。原材料价格也明显下降,其原因一是钢材市场需求下降导致原材料市场上升乏力,二是美联储加息导致全球大宗商品价格回调。6月份,购进价格指数为29.7%,环比下降5.9个百分点。从企业反映情况来看,虽然原材料价格下降明显,但钢材价格降幅更大,钢厂利润空间被进一步压缩。

供给端呈现下降态势

由于需求偏弱和炼钢盈利收缩,钢厂生产意愿不足,供给端呈现下降态势。6月份,生产指数为34.1%,环比下降8.6个百分点。据中国钢铁工业协会统计,截止到6月中旬,重点统计企业累积粗钢日均产量为227.33万吨,环比下降1.29%;生铁日均产量为204.07万吨,环比增长0.50%;钢材日均产量为218.83万吨,环比下降1.09%。6月下旬以来,钢价大跌使得钢企利润进一步减少,导致各地钢企自发联合检修减产,这在一定程度上使得下半月的产量进一步下降。

钢材市场需求

或整体继续偏弱运行

7月份,钢材市场需求或整体继续偏弱运行。一是7月份为钢铁行业的传统需求淡季,高温多雨天气不利于工地施工,对钢材市场需求释放有一定压制。二是疫情导致货运物流受阻问题或仍有所影响,对需求复苏有一定影响。三是当前资金情况略转向宽松,但结合市场实际情况来看,疫情冲击后有相当一部分企业遭受经营危机,对后期信贷投放或造成一定影响,因此在行业及企业的投放选择上,资金提前规避风险,也会延缓实体经济的复苏,相关钢铁需求也上升乏力。虽然随着稳定经济大盘政策持续落地,制造业、建筑业将逐步恢复,但短期内钢材需求回升空间有限。整体来看,7月份钢材需求支撑力度相对较小,市场需求或将在9月份后加快释放。

钢厂生产持续低位运行。6月份,多个钢厂自发进行高炉检修来降低产量,在市场需求不足、炼钢利润下降的情况下,预计7月份这种情形将延续,钢厂生产保持相对低位。6月份,生产经营活动预期指数为45.2%,环比下降2.2个百分点,创2022年初以来最低点,显示钢厂对后期信心有所不足。

市场价格低位震荡。在供给端和生产端双双偏紧的情况下,钢材价格有望实现弱平衡。经过6月份的大跌后,后市钢价下探空间有限,但需求不足等现实因素导致价格上升动力不足。预计7月份钢材价格或将在低位震荡。原材料价格方面,生产低位运行将导致原材料需求减少,对铁矿石等材料支撑力度减小。

《中国冶金报》(2022年07月06日 07版七版)