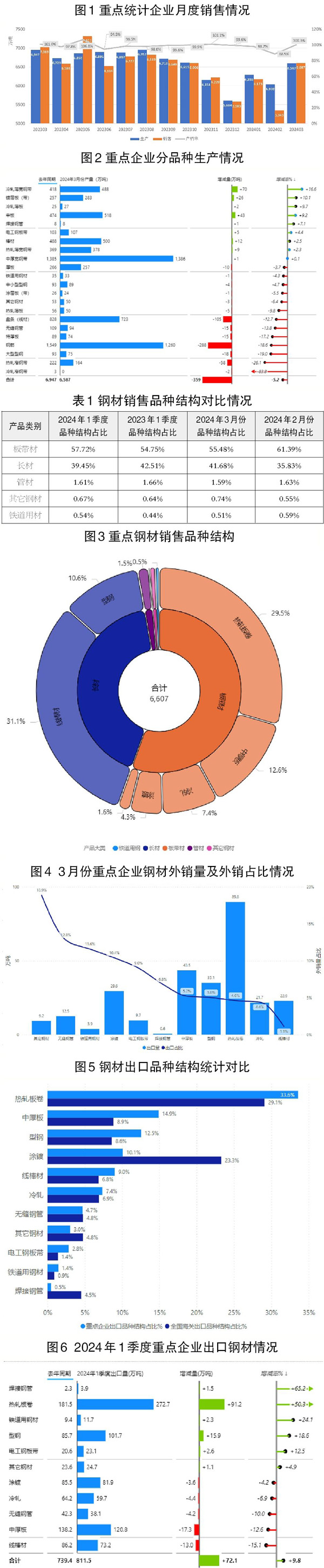

中国钢铁工业协会信息统计部 陈清明

3月份,全国粗钢产量为8827万吨,同比下降7.8%;钢材产量为12337万吨,同比增长0.1%。纳入营销月报的重点统计钢铁企业(下称重点企业)钢材产量为6587万吨,同比下降5.2%。重点企业钢材销售量为6607万吨,同比下降5.9%。产销增速同比均有所回落,但产销率回升至100.3%。面对偏弱的需求环境,重点企业一方面积极调降生产强度,另一方面加大销售力度,降低钢材库存。

第1季度,全国粗钢产量为25655万吨,同比下降1.9%;钢材产量为33603万吨,同比增长4.4%。粗钢、钢材产量增速分化加剧,表明再加工材占比越来越大,而板带材是再加工的主要品种,因而板带材占比在不断提高。重点企业钢材产量为18912万吨,同比下降2%。重点企业产量增速延续下降势头,且降幅扩大。

板带材产量有所增加

3月份,重点企业钢材产量为6587万吨,同比减少359万吨,下降5.2%。产量下降的主要原因是建筑钢材产品减量。其中,钢筋产量同比减少288万吨,下降18.6%;线材减少105万吨,下降12.7%。板带材产量有所增加,其中冷轧板、镀锌板、中板类产品同比增幅在10%左右。

从国家统计局公布的数据来看,第1季度制造业增加值同比增长6.4%,增速较2023年第4季度提高1.1个百分点。制造业回升对板带材消费拉动较为明显,特别是汽车、家电、造船及风电等行业的回升促进了对冷镀材、中板等产品的需求。

长材销量占比较2月份回升

3月份,重点企业销售钢材6607万吨,其中板带材、长材、管材、铁道用材、其他钢材占比分别为55.48%、41.68%、1.59%、0.51%、0.74%。第1季度,板带材销量占比上升近3个百分点,长材相应减少约3个百分点。

3月份,重点企业销售品种中,线棒材(钢筋、盘条,后同)占比为31.1%,热轧卷板(热轧薄板、中厚宽钢带、热轧薄宽钢带、热轧窄钢带,后同)占比为29.5%,中厚板(特厚板、厚板、中板,后同)占比为12.6%。其中,长材销量占比较2月份回升。

从品种细分环比看,钢筋、盘条、棒材占比分别回升3个百分点、 1.7个百分点、1.1个百分点;中厚宽钢带、中板分别下降1.9个百分点、0.8个百分点;冷轧薄宽钢带下降0.5个百分点。

近期,钢材品种结构月度变化较大,长材、板带材占比交替上升,反映出当前市场需求短期波动性偏大,市场仍不够稳固。但与去年同期对比,板材增、长材降的趋势没有改变。

热轧卷板出口量占比为最高

3月份,重点企业出口钢材278.4万吨,出口比例约为4.21%。其中,板带材、长材、管材、铁道用材、其他钢材分别出口194.2万吨、58万吨、13万吨、3.9万吨、9.2万吨,占比分别为69.77%、20.83%、4.67%、1.4%、3.32%。

3月份,重点企业出口量较高的品种为热轧卷板、中厚板、型钢产品,分别为89.8万吨、43.5万吨、35.1万吨,出口在其各自销量中占比分别为4.6%、5.2%、5%。

从出口结构对比看,3月份热轧卷板出口量占比在重点企业和全国海关统计中均为最高。

第1季度,重点企业累计出口811.5万吨,同比增加72.1万吨,增长9.8%。其中,热轧卷板累计出口272.7万吨,同比增长50.3%;型钢出口101.7万吨,同比增长18.6%。

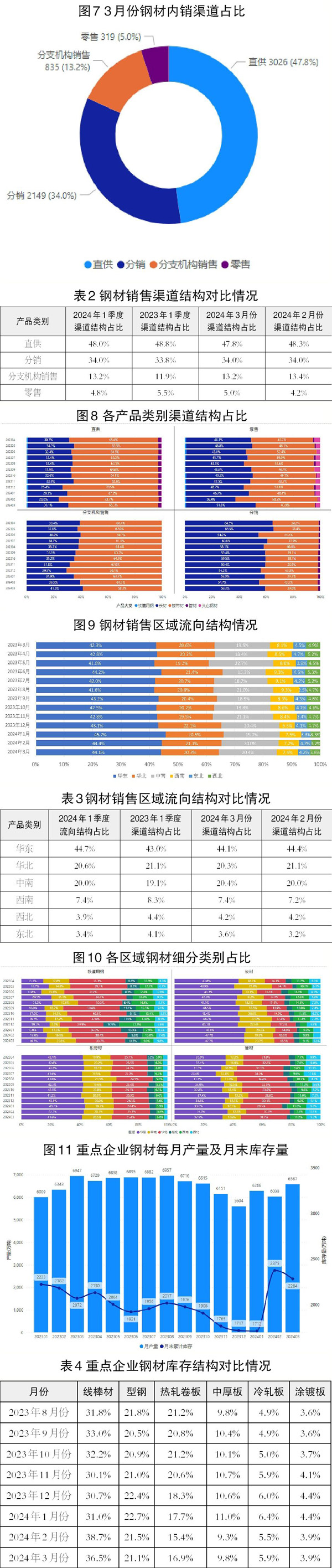

重点企业钢材内销占比为95.79%

3月份,重点企业内销钢材量为6329万吨,内销占比为95.79%。其中,直供、分销、分支机构销售、零售分别为47.8%、34%、13.4%、4.2%。

对比渠道占比情况,3月份通过直供、分支机构销售占比分别下滑0.5个百分点、 0.2个百分点,通过零售销售占比增加0.8个百分点,通过分销占比保持稳定。

在通过直供及分支机构销售上,板带材销售占比多数月份超过60%;而通过分销中,长材占比在60%左右;通过零售销售中,长材、板带材占比基本相当。

从月度各个产品类别渠道占比来看,铁道用材通过直供销售的占比超过70%,管材通过直供销售的占比超过60%,板带材通过直供销售的占比超过50%;通过分销方面,长材占比最高,接近50%,其次分别为管材、板带材。

钢材内销流向结构情况

3月份,钢材内销的区域流入量方面,华东地区流入量占比为44.1%,华北地区流入量占比为20.3%,中南地区流入量占比为20.4%,西南地区流入量占比为7.4%,东北地区流入量占比为4.2%、西北地区流入量占比为3.6%。华东地区、华北地区、中南地区3个地区合计占比为84.8%,环比减少0.6个百分点。

从流向同比数据看,3月份,华东地区、华北地区流入量占比分别下降0.3个百分点、0.8个百分点,中南地区、西北地区流入量占比均上升0.4个百分点。

从流入品种结构看,3月份,华北地区铁道用材流入量占比较高;华东地区长材、板带材占比最高;华东地区、华北地区管材流入量占比基本相当。

从细分品种看,3月份,西北地区、西南地区流入的主要为线棒材,占比分别为57.9%、41.4%;华北地区、东北地区热轧卷板流入量占比分别为47.6%、34.7%;华东地区、中南地区的线棒材、热轧板材相对均衡。

华东地区流入品种占比较大的为线棒材、热轧卷板、中厚板等产品。中南地区流入量占比较大的品种也是线棒材、热轧卷板及中厚板。华北地区入流量最大的为热轧卷板,占比接近50%。东北地区线棒材流入量占比继续上升。西南地区流入主要品种为线棒材,但占比较前期下降,热轧卷板占比相应提升。线棒材是流入西北地区的最主要品种。

去库进程仍较缓慢

3月份末,重点企业库存量为2284万吨,较2月末减少91万吨,下降约3.8%,库存较前期高位回落,其中线棒材减少84万吨,型钢减少30万吨。

从库存结构看,线棒材库存占比下降2.2个百分点,其他品种结构占比变化不大。

从中国钢铁工业协会监测的钢材社会库存看,3月末五大钢材品种社会库存共计1374万吨,较2月末微增7万吨,上升0.7%,去库进程仍较缓慢。

面对当前有效需求不足的环境,企业仍需加强自律控产,尽快降低库存,尤其是区域性的龙头企业要带头发挥市场主体地位作用,切实做到按需生产,共同维护钢材市场稳定。

《中国冶金报》(2024年05月15日 07版七版)