中物联钢铁物流专业委员会

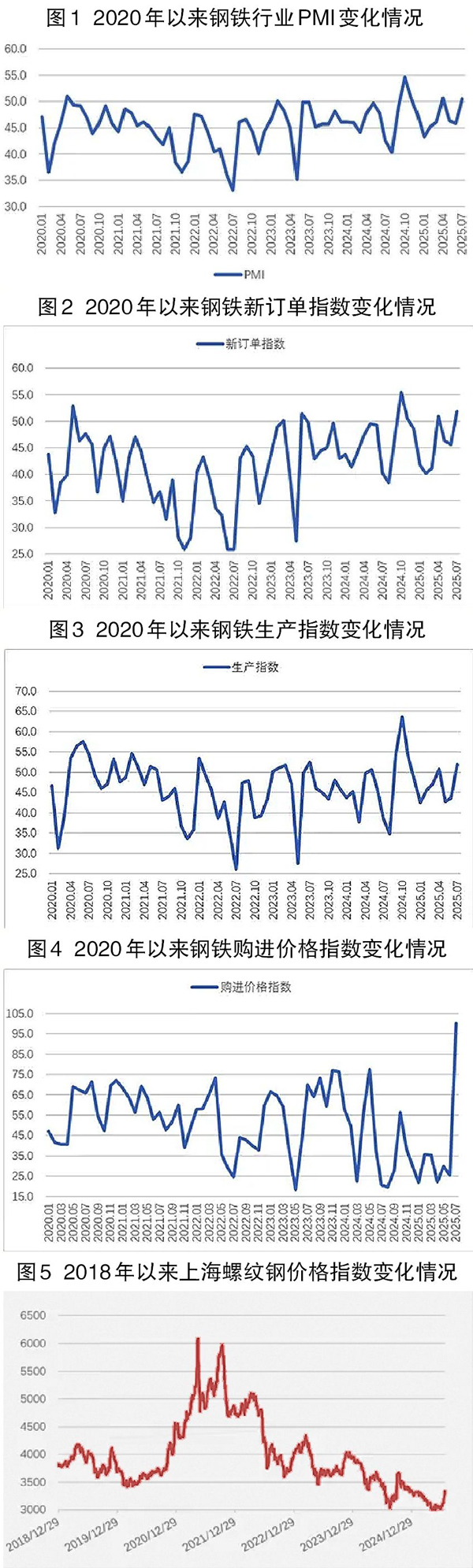

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI(采购经理指数)来看,7月份为50.5%,环比上升4.6个百分点,结束连续2个月环比下降态势,重回扩张区间。分项指数变化显示,受政策端带动,钢铁需求和生产均有所回暖,钢材和原材料价格明显反弹,钢厂对后市预期较为乐观。预计8月份,钢铁需求端或继续弱势复苏,钢厂生产小幅上升,炼钢原材料价格与钢材价格震荡运行。

7月份,从需求端看,虽然高温多雨等天气对户外施工有一定影响,但政策端刺激效应释放,市场情绪趋于积极,钢铁市场需求有所回升,新订单指数反弹至扩张区间,创阶段性新高。从供给端看,随需求同步恢复,生产活动明显回暖,钢厂粗钢产量环比回升。原材料端价格体系走强,铁矿石、焦炭受采购放量及供应扰动影响普遍回升,购进价格指数结束长期低位运行;钢材价格同步上行,7月份上涨明显。行业信心有所增强,生产经营活动预期指数回升至扩张区间。

政策提振作用显现,钢铁需求表现回暖。7月份,虽然高温多雨等极端天气持续存在,但政策端为国内市场带来较强提振。据了解,7月受“反内卷”政策影响,各行业均有在供给端发力意向,整体市场预期向好,钢铁需求表现回暖。钢铁行业新订单指数为51.9%,环比上升6.3个百分点,时隔2个月重回扩张区间,指数创下近9个月以来新高。终端需求也呈现回升态势,以沪市终端线螺采购为例,7月份环比增长12.6%,出现了难得的淡季回升表现。

钢厂生产相应回升,市场销售情况较好。7月份,受需求回升及预期向好影响,钢厂生产相应回升,生产指数为51.9%,环比上升8.4个百分点,重回扩张区间,指数创近9个月以来新高。中国钢铁工业协会的数据显示,7月中旬,重点统计钢铁企业平均日产粗钢214.1万吨,环比增加2.1%;平均日产生铁194.4万吨,环比增长0.6%;平均日产钢材208万吨,环比上升4.6%。整体来看,各品种产量均趋于上升。同时,市场销售情况也比较好,在供需两端指数环比明显上升的情况下,产成品库速度指数环比下降0.8个百分点至46%,表明钢厂产成品出库速度有所加快。

原材料价格明显反弹。7月份,受钢厂生产回升影响,钢厂采购活动也趋于回升。采购量指数为50.7%,环比上升0.8个百分点,连续2个月环比回升,升至扩张区间。叠加政策带来的向好预期,前期持续偏紧运行的原材料价格也明显反弹,购进价格指数大幅上升至扩张区间,结束连续8个月运行在30%左右的态势,显示原材料市场触底反弹。分品种显示,铁矿石受需求回升及国外发货有所波动的影响,价格有所回升;焦炭价格连续两轮提涨落地,价格快速回升;焦煤从7月下旬以来供应偏紧,叠加下游补库需求,价格有所上涨。整体来看,原材料市场在经历数月筑底后,在预期回升的带动下,呈现触底反弹态势。

钢材价格明显上涨。7月份,受需求端回升及原材料价格上涨带动,钢材价格明显上涨。上海螺纹钢价格指数显示,7月1日价格为3043元/吨,为该月内价格最低点;之后呈现阶梯式上涨态势,到7月25日,价格为3342元/吨,创下今年初以来新高,当月涨幅近300元/吨。虽然企业原材料成本增加,但钢材价格上涨使得企业利润空间有所巩固。

预计8月份,钢铁需求或呈现弱复苏态势。8月份的钢铁需求仍存在不确定性因素。当前全国多地仍存在极端天气,对部分地区的物流运输和户外施工的影响短期内或将持续。同时房地产行业对钢材需求端支撑依旧不足,1月—6月份房地产开发投资同比下降11.2%,房屋新开工面积下降20%,房地产开发企业到位资金同比下降6.2%。7月份,房地产开发景气指数降至93.6,环比仍在下降。另外,专项债发行提速将支撑基建用钢增量,整治“内卷式”竞争等政策对钢铁行业的提振作用将持续释放,市场情绪向好上升,但这一提振作用尚需时间兑现。从目前来看,当前国内经济结构转向偏重制造业,板材需求的韧性给予钢材市场更多支撑。建筑钢材领域则呈现差异化格局,虽然房地产下行导致需求持续低迷,但供给端多数钢企已经对品种结构进行调整,供给量已有实质性下降,在供需双弱格局下仍维持弱平衡状态。综合来看,在极端天气扰动施工节奏、政策落地存在时滞等多重约束下,8月份的钢市需求或继续回升,但回升空间有限,板材的稳健表现与建筑钢材弱平衡机制将减小下行风险,整体需求将呈现弱复苏态势。

钢厂生产或将小幅上升。当前钢材价格增速较快,即使炼钢成本增加,钢厂仍有较好利润支撑,因此钢厂生产意愿较为积极。但由于极端天气导致需求端的不确定性增加,加上供需失衡问题仍然存在,钢铁行业须进一步加强自律控产稳运行工作。综合来看,钢铁供给端或保持在稳中有增的轨道上运行。预计8月份,钢厂生产呈现小幅上升态势,具体上升幅度仍需观察需求复苏水平及行业自律情况。钢厂对后市预期较好,7月份的生产活动经营指数上升17.5个百分点至60.3%。

原材料价格和钢材价格均呈现震荡态势。原材料价格方面,当前钢厂原材料采购活动仍较为活跃,但由于当前原材料价格上升速度较快,继续上涨动能受限,后市价格将呈现震荡态势。钢材价格继续上涨力度不足,但在当前预期及原材料价格的支撑下,钢材价格预计不会明显回落。整体来看,原材料价格和钢材价格均将呈现震荡运行态势。

《中国冶金报》(2025年08月13日 07版七版)