丁根

四月天,春意盎然。不锈钢产量再创新高,不锈钢应用终端数据亮眼,不锈钢原料价格普遍回调,不锈钢产销两旺,成品价格表现坚挺,库存继续下降,表观需求依旧良好,生产利润得到修正……

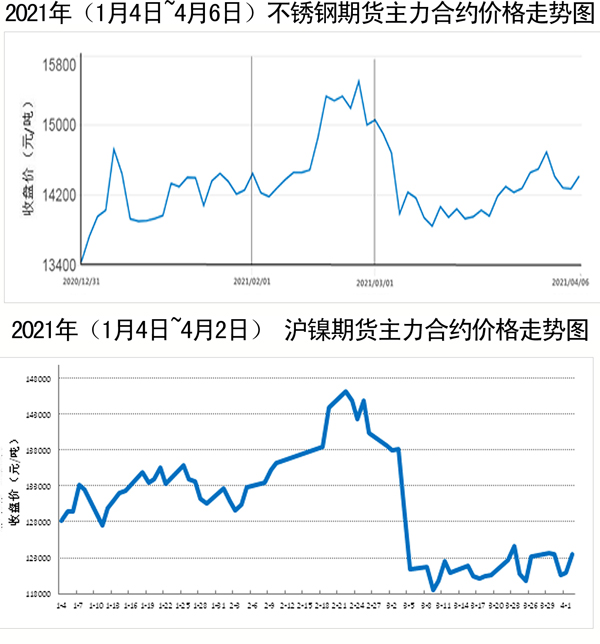

不锈钢期货行情先扬后抑

上周(3月29日~4月2日),不锈钢期货行情总体表现为先扬后抑,价格在3月底最后两天陆续达到高峰,之后便掉头下行,4月2日降至最低。监测数据显示,上周不锈钢期货主力合约收盘价和最低价的峰值均出现在3月30日,分别为14695元/吨和14500元/吨;其最高价的峰值出现在3月31日,为14735元/吨。4月2日(上周五),不锈钢主力合约的收盘价、最高价和最低价分别为14275元/吨、14310元/吨和14110元/吨,周环比分别下降185元/吨(下降1.28%)、155元/吨(下降1.07%)和100元/吨(下降0.70%),与上周峰值价格分别相差420元/吨、425元/吨和390元/吨。其中,收盘价较上一交易日结算价下降35元/吨,下降0.24个百分点,显示价格下行之势持续。

由于不锈钢期货价格高位回落,在现货市场,不锈钢价格也出现了小幅回调。目前,不锈钢期货与现货价差小幅扩大,市场整体上仍持谨慎态度。

在库存方面,不锈钢期货仓单小幅下降,再度回到4万吨下方,不锈钢现货库存继续下滑。据相关机构统计,上周300系不锈钢库存量为39.57万吨,环比减少1.89万吨,下降幅度为4.56%。从类别来看,冷轧不锈钢的下降幅度依然大于热轧不锈钢。当前304不锈钢社会库存处于中等偏低水平,部分规格紧缺,钢厂盘价坚挺,现货价格仍有支撑。因此,在市场交易方面,下游实际需求表现不错。另据统计,3月份不锈钢排产289.2万吨,创单月历史新高。其中,200系不锈钢排产102.6万吨,300系不锈钢排产125.2万吨,400系不锈钢排产61.4万吨。

沪镍期货价格先降后升

上周(3月29日~4月2日),沪镍期货行情表现为高位跌落再回升,周末价位环比前一周略有上涨。统计数据显示,4月2日,沪镍期货主力合约的收盘价、最高价及最低价分别为123470元/吨、123950元/吨和121300元/吨,较前一周最后一个交易日(3月26日)分别上升280元/吨(上涨0.23%)、220元/吨(上涨0.18%)和1640元/吨(上涨1.37%),底部价位提高比较显著。从日环比来看,沪镍主力合约4月2日收盘价较上一交易日结算价上升了2290元/吨,日涨幅高达1.89个百分点,显示了强劲的上涨势头。

尽管如此,上周沪镍期货的价格高峰并非在最后一个交易日,而是出现在周初:3月29日(上周一),主力合约的收盘价与最低价双双“见顶”,分别为123750元/吨和122540元/吨;3月30日(上周二),主力合约最高价“见顶”,达到124360元/吨。

见顶掉头,冲高回落。很快,沪镍主力合约的收盘价与最低价又于3月31日(上周三)双双“触底”,分别降至120650元/吨和119920元/吨;4月1日(上周四),沪镍主力合约最高价也“触底”,降至121760元/吨。

由此可知,上周沪镍期货主力合约收盘价、最高价和最低价的最大波动幅度即“峰”“谷”价差(简称“峰谷差”)分别为3100元/吨、2600元/吨和2620元/吨。这意味着沪镍期货价格正在宽幅震荡调整,但是价格重心偏移较小,稍显上升之势。

不锈钢期货价格或将小幅回升

月度之交,不锈钢期货与沪镍期货市场行情走势相差较大,这是暂时现象。后期不锈钢期货受镍市变化的影响会比较明显,行情或将有所改观。

近日精炼镍现货市场行情转弱,升水回落,成交乏力。镍豆升水亦不断小幅回调,国内市场采购积极性下降。不过,由于新能源汽车需求旺盛,中间品供应紧张,镍豆使用占比扩大,镍铁厂家普遍挺价惜售,镍价持续下跌可能性小,市场总体将以观望为主。

在外围环境方面,海外新冠肺炎疫情影响依旧,美国可能加税,西方和中国之间紧张局势升级等。诸多利空因素对市场形成冲击,业内观望、避险情绪升温,商品走势承压,不锈钢价格上行动力严重削弱,小幅反弹趋势不能持久。

综合来看,笔者预计4月中上旬不锈钢期货价格或将渐趋稳定,行情有小幅上涨的驱动,也有下行的压力,但总体上价格重心将向上偏移。

《中国冶金报》(2021年4月8日 03版三版)