冯艳成

上周(7月5日~7月9日),焦炭主力J2109合约价格延续前一周震荡偏弱走势,近2周跌幅约380元/吨。实际上除焦炭外,焦煤、铁矿石近期走势也相对偏弱,主要原因是近期市场对于钢厂实施限产政策预期强烈,整体利空原材料需求,导致黑色金属板块呈现成材强、原材料弱的格局。

受期货价格走弱带动影响,焦炭现货价格调降压力增加。上周,山东省部分钢厂已表示对焦炭采购价下调120元/吨,上游焦企暂未给出回应。而早在6月下旬,焦炭价格曾上涨1轮120元/吨,主要也是山东地区钢厂接受了调价,此次当地钢厂率先调降,预计落地的概率较大。此外,日照港口准一级冶金焦出库价格近期连续小幅下跌,目前报价2730元/吨左右。

从焦炭基本面来看,“七一”建党节当周,因环保限产政策要求十分严格,焦炭供需两端均出现断崖式下滑,但限产涉及时间较为短暂,多数为3天~4天。上周,焦炭供需两端已有明显恢复,但尚未完全恢复至建党节前水平。

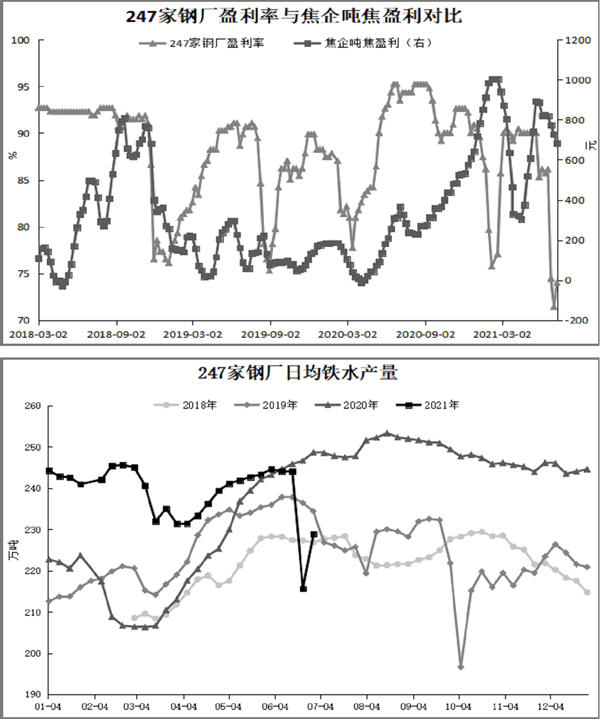

具体来看,盈利方面,因近期焦煤价格表现相对强势,炼焦成本提升,焦化盈利受到一定挤压。上周,全国30家独立焦企平均吨焦盈利为682元,环比下降45元,同比增加316元。分区域来看,华东地区焦企盈利情况最好,整体在800元/吨以上,缘于前期华东地区钢厂曾接受焦价的一轮提涨;华北地区次之,吨焦盈利600元左右。总体而言,目前焦化盈利情况仍较为可观,支撑焦化企业生产积极性。而目前钢厂盈利情况不乐观,247家钢厂盈利比例已连续3周低于75%,钢厂向原材料端索取利润的意愿较为强烈,后期焦价调降范围或逐步扩大。

供应方面,上周,230家独立焦化厂剔除淘汰产能利用率为85.31%,环比回升7.35个百分点,同比下降0.94个百分点,比月初仍下降超3个百分点。预计在高利润的刺激下,产能利用率或有进一步的修复。其中,受阶段性环保限产的影响最大的是华北地区,产能利用率波动较大;而华东地区因山东省正执行“以煤定产”政策,焦化产能利用率整体处于稳步下滑趋势中。

需求方面,近期粗钢减量预期持续“发酵”,对原材料市场扰动增加。据相关机构调研,目前,部分省份及部分国有钢铁企业已陆续推出压减粗钢产量的计划,同时个别钢厂将同步压减生铁产量,压减措施包括暂停个别高炉运行、降低生产负荷、对高炉进行为期3~5个月的检修等等,另有部分钢厂已开始减产,但还没有明确减产时间与减产量,具体政策仍有待持续跟踪。上周数据显示,247家钢厂高炉日均铁水产量为228.9万吨,环比回升13.27万吨,同比下降19.77万吨。若下半年粗钢减量政策严格执行,焦炭需求将较上半年或去年下半年有较大幅度的回落,需持续关注钢厂限产政策变化。

库存方面,上周,焦炭总库存有小幅库存累积,但整体仍处于低位区间。库存增加主要贡献来自于钢厂端。从往年数据看,每年6月~7月份是钢材面临传统性需求淡季,同时也是厂内焦炭的库存累积阶段。目前钢厂焦炭库存升到中位偏高水平,稍有库存压力,短期将抑制钢厂采购需求;焦化厂及港口焦炭库存变化不大,贸易商无明显集港意向,市场交投氛围较为冷清。

整体来看,短期焦炭供需仍处于恢复阶段,总体紧平衡趋势暂未发生明显变化,总库存继续保持低位,但近期粗钢产量压减预期再起,且部分省份及国有钢铁企业已陆续开始推进压减粗钢产量的任务,对原材料市场形成利空,预计焦炭价格以震荡偏弱运行为主。

《中国冶金报》(2021年7月15日 03版三版)