赵毅

“七一”建党节后,北方多地钢厂陆续恢复生产,短期产量集中投放本应对钢价带来较大压力。但与此同时,市场传出部分省、直辖市、自治区下半年压减粗钢产量的信息,停产限产预期再起,推升钢价。在需求淡季下,真正影响价格的核心因素在于供给端,那么笔者就从供给端做一简要分析。

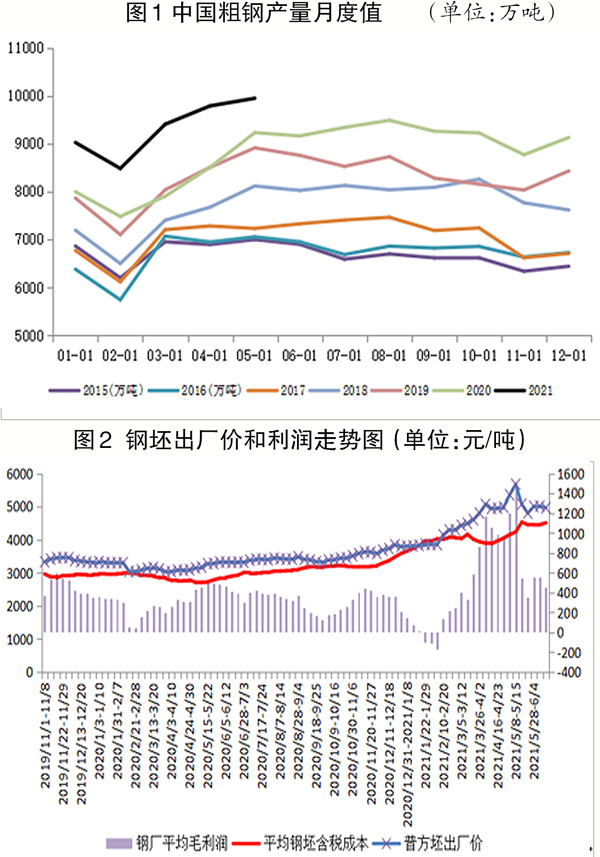

进入2021年下半年,全年压减粗钢产量的任务越发艰巨。国家统计局数据显示,2021年1月~5月份,我国粗钢累计产量为47310.27万吨,同比增长13.9%;钢筋累计产量为11088.1万吨,同比增长13.5%;中厚宽钢带累计产量为7771.2万吨,同比增长17.6%。粗钢和螺纹钢、热轧卷板产量均出现较大增长。世界钢协统计的全球64个被纳入统计国家和地区1月~5月份粗钢累计产量为8.375亿吨,同比提高14.5%;同一口径下中国1月~5月份粗钢累计产量为4.731亿吨,同比上升13.9%,中国粗钢产量占全球总产量的56.49%。

以2020年中国粗钢产量10.65亿吨为基数,可对今年粗钢产量走势做出3种预测:

一是任由当前状况继续生产。以1月~5月份同比增长13.9%作为全年同比增长预估,则2021年粗钢产量为12.13亿吨。考虑到今年上半年高层对压减产量的频繁表态,该情况概率较小,若出现,利多原料,利空成材。

二是下半年部分压减产量,但总产量增长。若全年同比增长等于去年的5.2%,则2021年粗钢产量为11.20亿吨。平均到6月~12月份每月产量为9248.29万吨,意味着5月份已见年内高点,后面月份产量低于3月~5月份水平。6月份产量仍有可能惯性保持高位,下半年产量增速下滑。若出现,利多成材。该情况概率适中。

三是下半年限产大幅从严,总产量不增长。今年1月~5月份累计产量较去年同期高5533万吨左右。即使不考虑今年总量低于去年,仅按持平计算,则6月~12月份至少要比去年减产5533万吨以上,平均每月减产790万吨。若6月份产量无大波动,将减产集中在下半年,则7月~12月份平均每月减产922万吨,以目前每月9000多万吨的产量看,相当于每月减产1/10。该情况在实际施行时易造成原料价跌、成材价涨的局面,具体能否实现取决于“整体一盘棋”的行业调控。

在剔除了可能性最小的第一种情况外,无论是严格执行,还是有弹性的执行,下半年粗钢产量的增速都会较上半年放缓,从而利多成材、利空原料。近期,有市场消息称,安徽省、甘肃省要求本省2021年粗钢产量保持较上年不增水平,随后其他地区也有所跟进,市场针对停产限产预期的炒作再度启动,这也是近期成材市场走势偏强的重要原因。对于各省份的表态和企业执行情况,由于信息刚开始发酵,难以预测,但通过接下来数周乃至一两个月的生铁和粗钢产量、企业高炉开工率等数据便可得出答案。

此外,在钢厂利润较低时,推进压减产量不失为一种方法。据相关机构调研,7月2日~7月9日当周,按照河北省唐山市10家样本钢厂平均铁水不含税成本、平均钢坯含税成本计算,钢厂平均毛利润为351元/吨,周环比上升120元/吨。同期18家独立电弧炉钢厂平均利润为106元/吨,谷电利润为204元/吨,周环比上升73元/吨。在上周成材涨价的背景下才达到这样的利润水平,说明企业整体盈利情况一般。此时适合推进压减粗钢产量。

综上所述,在需求季节性低迷期,供应端变化对价格的影响最为直接。下半年压减粗钢产量政策落地为大概率事件。且目前正值钢企利润低谷,适时推出阻力更小。无论政策的执行力度或弹性有多大,压减粗钢产量意味着利多成材、利空原材料,何况当前的市场预期也正朝着这一方向前行。做多钢厂利润或许可纳入下半年策略之一。

《中国冶金报》(2021年7月15日 03版三版)