王奕琳

无论是单边策略,还是套利策略中,供需关系都是最重要的影响因素及决定因素。压减产量政策及稳价保供政策同时影响螺纹钢的供需关系,受政策端对螺纹钢供给和需求的双向调整影响,螺纹钢期货未来将更适宜参与跨品种套利中的多头配置。

限产仍将坚决执行

为价格上行的主要利多因素

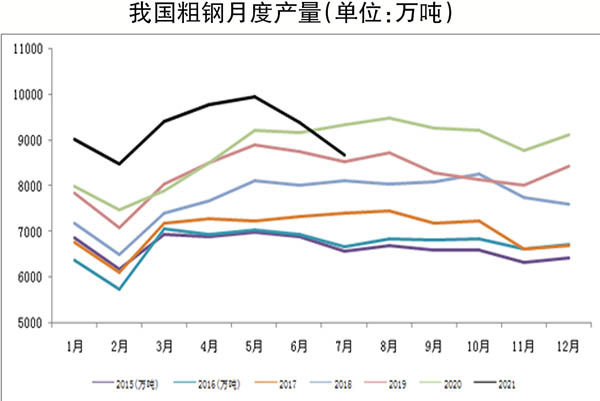

虽然前期市场心态被“稳价保供政策”扰动,担心压减产量政策的执行力度和效果,但是两个政策的实行和目标达成其实并不冲突,高层对于压减产量的态度也从未松懈,全年实现粗钢产量同比不增长的确定性很高。中国钢铁工业协会在近期召开的党委常委(扩大)会议上再次强调,要坚决执行“去产能回头看和压减粗钢产量”有关工作要求。中国宝武集团董事长陈德荣也提出:“坚决执行限产政策,这是政治问题,没有讨价还价的余地,必须坚决贯彻落实”。另外,继山东、江苏、山西等省份出台压减产量的具体措施或者整体框架后,近期河北省唐山市也出台《唐山市2022年北京冬奥会和冬残奥会空气质量保障实施方案》(征求意见稿),2021年河北省唐山市将压减粗钢产量1237万吨。另外,国家统计局公布的数据显示,2021年7月份,我国粗钢产量为8679万吨,同比下降8.4%,较6月份的粗钢产量9387.5万吨继续回落708万吨,已连续第2个月环比回落,且回落幅度由5.61%扩大至7.54%;全国粗钢日均产量为279.9万吨,环比下降10.5%。1月~7月份,我国粗钢产量为64933万吨,同比增长8.0%,较上半年的11.8%同比增幅回落3.8个百分点。

涉及具体产线方面,企业逐利的本质目标将促使钢厂更大力度选择减产相对盈利较小的品种。而根据数据测算,全国热轧卷板平均生产利润约高于螺纹钢生产利润300元/吨左右,因而在减产具体品种方面,建筑钢材减产力度和开始的时间应该早于板材。相关机构钢材周度产量数据也证实了这一点,数据显示,螺纹钢周度产量自6月17日当周的380万吨年内最高值持续回落至上周的321万吨,回落幅度为16%,目前产量已接近今年春节期间产量水平及历史同期最低水平;而热轧卷板周度产量自6月中旬的340万吨高位回落至7月底的311万吨附近后,又反弹至上周的327万吨,整体相当于目前只自高位回落3.82%。因而,压减产量依然是今年钢材价格上行的主要推动因素,尤其是对于以螺纹钢为代表的建筑钢材。

螺纹钢需求表现欠佳

拖累供需关系向好

在终端需求方面,重型卡车(以下简称重卡)和挖掘机数据均表现欠佳。根据相关机构数据显示,今年7月份,我国重卡市场预计销售各类车型在7.2万辆左右(开票数口径),环比下降54%,为连续3个月下滑;同比下滑48%,销量比去年同期减少了近7万辆。挖掘机数据显示,2021年7月,我国小松挖掘机开工小时数为106.2小时,创近5个月最低值,同比下降15.8%,环比下降3%;继5月小松挖掘机开工小时数创今年内最高值后,6月、7月份小松挖机开工小时数连续两个月下滑。另外,据中国工程机械工业协会对25家挖掘机制造企业统计,2021年7月,其共销售各类挖掘机17345台,同比下降9.24%,其中国内12329台,同比下降24.1%。重卡和挖掘机作为观察螺纹钢终端需求的典型代表,其数据的大幅走低表明螺纹钢需求不理想。

此外,从更高频数据来看,相关机构调研数据显示,虽然自6月中旬以来,螺纹钢周度产量整体趋势性大幅下降,已由6月中旬的380万吨周度产量回落至上周的321万吨,降幅高达16%。但螺纹钢库存没有出现对应的降库存趋势,而是自6月中旬至今始终保持在340万吨上下的水平。上周螺纹钢总库存量为1146.88万吨,周环比减少5.77万吨,同比减少74.94万吨。其中,社会库存周环比回落9.37万吨,至806万吨,同比减少52万吨;钢厂库存周环比增加3.6万吨,至340万吨,同比减少22.75万吨。产量降库存不变的数据差异表明螺纹钢终端需求回落明显。上周螺纹钢周度表观需求量为327万吨,同比回落67万吨,且已自5月初的475万吨高位回落148万吨,回落幅度高达31%。

综合上述分析来看,压减产量将继续从严执行,全国实现粗钢产量不增长的目标确定性很强,利多螺纹钢价格上行。但是“保价稳供”的政策目标也将从需求端限制螺纹钢价格的单边上行,因而从操作策略上,下半年螺纹钢期货不适合进行单边买多操作,应该将其作为黑色产业链内的跨品种套利中的多头配置,比如买多2201合约螺纹钢、卖空2201合约铁矿石的做多螺矿比策略。

《中国冶金报》(2021年8月19日 03版三版)