夏学钊

上周(11月8日~12日),螺纹钢期货呈现探底回升态势,主力合约在11月10日创出新低后止跌回升。笔者认为,煤炭期货下跌导致的传导效应后期有望减弱,螺纹钢期货走势或将回归供需逻辑主导。在相对稳定的供需格局下,螺纹钢期货价格有望反弹。

煤炭拖累作用淡化

煤炭期货价格的下跌是诱发螺纹钢期货价格下跌的主要原因,而煤炭期货价格的下跌主要是受到政策的影响。10月19日,国家发展改革委组织相关单位召开煤炭专题座谈会,研究依法对煤炭价格实施干预措施。当日期货夜盘时段,动力煤期货主力合约一字跌停,此后即开启了持续大幅度下跌的走势,而螺纹钢期货的大幅度下跌也是起于此时。

从时间点上我们可以看到,螺纹钢期货价格下跌与煤炭期货价格下跌存在高度关联。一方面,市场情绪是可以传染的,某一品种价格的大幅下跌会产生连锁效应;另一方面,在市场出现大幅下跌的情况下,持有多个品种头寸的投资者会有平仓补充保证金的需求。此外,程序化交易也可能会放大市场上不同品种间的协同效应。

截至上周(11月8日~12日),动力煤期货价格较10月19日已经腰斩,螺纹钢期货价格累计跌幅则相对较小,这也证明了螺纹钢是受到拖累的品种。值得注意的是,11月3日,国家发展改革委在组织召开的全国长协煤流向监管工作视频会议上,鼓励发电企业积极参与长协煤合同签订,及时建立煤炭库存。这次会议被市场解读为煤炭价格下跌到位的信号,当日煤炭期货价格大幅上涨。

考虑到动力煤累计跌幅已经超过50%,且煤炭“增产增供”工作已经取得显著成效,后期政策对价格的干预或将减弱,市场整体恐慌情绪已得到一定释放,煤炭价格下跌对螺纹钢价格的影响或将淡化。除煤炭类期货外,其他品种或将回归各自的供需逻辑。

螺纹钢供需格局或将保持稳定

动力煤期货的下跌是诱发螺纹钢期货大幅下跌的主要原因,但这并不是说螺纹钢期货的下跌完全没有受到基本面变化的影响。

一方面,螺纹钢需求环比确实在下降。9月份是传统的需求旺季,全国建筑钢材成交量日均值在21万吨以上,而10月份全国建筑钢材成交量日均值仅为17.5万吨。全国建筑钢材成交量的环比下降,代表着螺纹钢需求环比转弱。另一方面,螺纹钢供应量环比上升。进入10月份以后,部分钢厂陆续复产。9月份最后一周螺纹钢周产量在250万吨以下,而10月份螺纹钢周产量最高突破290万吨。需求环比转弱、供应环比上升,螺纹钢期货价格出现一定程度的下跌也在情理之中。

不过,中期来看,螺纹钢供需格局或将保持稳定。首先,后期螺纹钢需求或将延续当前水平。目前的螺纹钢需求水平已经体现了淡季特点,后期继续压缩的空间有限。参考往年的数据来看,过去两年,10月份全国建筑钢材成交量日均值分别为24.4万吨和20.7万吨,今年10月份的成交水平明显低于往年,而过去两年11月份的成交量与10月份相差不大。近期,市场高度关注拉尼娜现象对螺纹钢需求的影响。根据国家气候中心预测,今年冬天将形成一次弱至中等强度的拉尼娜现象,但其后期演变趋势和气候影响还存在一定的不确定性。也就是说,拉尼娜现象本身尚不确定,目前的预测结果显示其对螺纹钢需求的影响可能将到2022年1月份才会体现。其次,钢厂提产空间仍将受到限制。未来一段时间内,钢厂生产至少会受到3个方面的压力:能耗双控考核仍将持续、采暖季环保限产政策、冬奥会周边地区限产,钢厂限产力度可能再次加大。长期来看,碳达峰、碳中和是我国的顶层设计目标,钢铁行业是碳排放的重要行业,相关政策将成为压制钢铁供应的长期因素。

总结来说,螺纹钢供需格局继续弱化的空间有限,后市有望保持稳定甚至边际转强。

“低库存+高贴水”组合

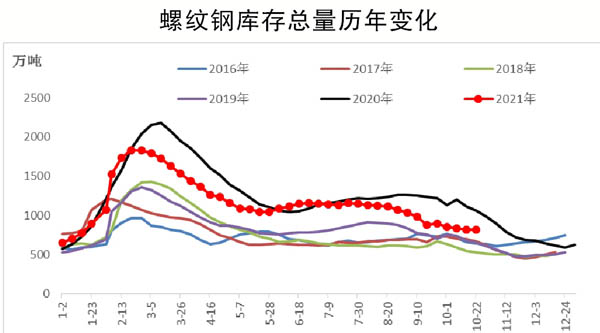

需要注意的是,10月份以来,即使在需求环比下降、供应环比上升的背景下,螺纹钢市场总库存仍维持下降态势。最新数据显示,螺纹钢钢厂库存为285.95万吨,社会库存为502.28万吨,库存总量为788.23万吨,同比下降19.69%。从绝对数量来看,当前螺纹钢库存远低于去年同期,若考虑到产量基数的扩大,则低库存格局更为明显;从变化来看,螺纹钢市场自8月份开始进入到去库存周期,库存下降态势在10月份也未曾改变。整体来看,目前螺纹钢市场处于低库存局面。

从估值角度来看,目前螺纹钢现货价格在4900元/吨左右,螺纹钢期货价格在4300元/吨,期货较现货存在明显贴水,贴水幅度也处于历史高位,这抑制了期货价格的下行空间。一般认为,“低库存+高贴水”组合是买入期货的良好时机。

综上所述,当前的螺纹钢期货价格或已体现了市场利空情绪和基本面的弱化。后期在供需格局稳定的背景下,螺纹钢期货价格有望反弹。

《中国冶金报》(2021年11月18日 03版三版)