程鹏

近两周铁矿石期货价格持续走弱,今年初以来,铁矿石供应端回升不足及国内需求阶段性增加导致铁矿石供需关系阶段性偏紧。但目前铁矿石供需两端形势均发生了实质性改变,供应端不断回升及国内需求环比走弱将引导铁矿石供需关系由阶段性偏紧转向持续宽松。

大连商品交易所(下称大商所)铁矿石期货主力2209合约价格自6月6日创出反弹高点948.0元/吨后持续下挫,截至6月22日,铁矿石期货主力2209合约收盘价格跌至709.5元/吨,跌幅达到25.16%。

铁矿石供应量或将显著增加

今年初以来,铁矿石价格偏强运行的主要原因之一是进口铁矿石供应回升不及预期,但后期或将显著改善,主要增量来自主流矿山发运量增加。前期铁矿石供应端回升不及预期一方面是主流矿山因天气、检修及新冠肺炎疫情等原因导致发运量减少,另一方面是由于俄乌冲突、印度加征铁矿石出口关税等因素导致非主流矿山供应显著减少。国家统计局数据显示,2022年5月份,中国铁矿砂及其精矿进口量为9251.7万吨,较4月份增加646.1万吨,同比增长3.04%。1月—5月份,我国累计铁矿砂及其精矿进口量为44685.2万吨,同比下降5.1%。

今年下半年铁矿石供应量将显著增加。根据2022第1季度四大矿山产销报告及当前发运水平,笔者预估,2022年四大矿山销量同比增加1500万吨左右,主要增量一方面来自巴西淡水河谷第1季度开展了大型检修,旧产能设备升级改造后铁矿石增量,为后续3个季度的生产奠定基础;另一方面来自力拓前期由于旧矿山持续枯竭,但力拓皮尔巴拉库戴德利铁矿项目投产将弥补产能上的不足,力拓在西澳皮尔巴拉投资26亿美元建设的库戴德利铁矿作为产能置换项目,建成后该项目年产能将达到4300万吨。结合矿山季报和我的钢铁网统计的周度发运数据,必和必拓和FMG两大矿山当前发运平稳,预计下半年铁矿石产量略有增加。2022年下半年,在“基石计划”的稳步推进下,国产铁矿石或将保持高供应水平,主流矿山处于发运回升周期,巴西淡水河谷和澳大利亚力拓环比增量可期,笔者预估主流矿山铁矿石进口量环比增加约4580万吨。因俄乌冲突及印度加征关税影响,今年上半年非主流矿山出口到我国的铁矿石量有所减少,今年下半年铁矿石进口量环比减量或有限。

国内需求中短期均呈下滑趋势

今年初以来,国内铁矿石需求不断走强,国内铁水产量不断攀升,铁矿石持续大幅去库存,但后期铁矿石需求在粗钢压减政策及钢厂低利润格局下中短期均存在下降趋势,短期由于长流程钢厂持续亏损主动限产。6月18日当周,调研数据显示,247家钢厂高炉开工率为83.83%,周环比下降0.28%,同比下降3.57%;高炉炼铁产能利用率为90.15%,周环比增加0.01%,同比下降1.47%;钢厂盈利率为41.99%,周环比下降16.88%,同比下降44.16%。截至6月20日,据我的钢铁网不完全统计,国内22家钢厂发布检修计划。其中,丽水华宏钢铁制品有限公司预计于6月19日—7月3日全厂停产检修。预计短期铁矿石需求将出现显著下降,中期受粗钢压减政策限制。国家统计局数据显示,2022年5月份,全国粗钢产量为9661万吨,同比下降3.5%。1月—5月份,全国粗钢产量为43502万吨,同比下降8.7%。

基于全年压减粗钢产量1000万吨的保守假设推演,从当前粗钢产量预估,今年下半年粗钢环比减量将为3900万吨。在粗钢压减政策限制下,铁水中期增量空间将被严格限制,预计下半年铁矿石需求将环比减少约1000万吨,铁矿石中期需求也将面临下滑风险。

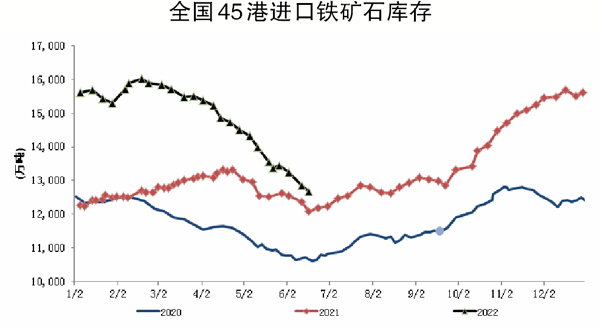

综上所述,当前铁矿石供需平衡偏紧态势即将发生显著改善,其中需求端边际走弱、供应端持续回升,叠加粗钢压减政策逐步推进,笔者预计今年下半年进口铁矿石库存有望回升至1.7亿吨左右,铁矿石价格存在较大下行风险,铁矿石对成材支撑力度将显著减小。当前铁矿石盘面价格已经一定程度反映供需改善预期,操作上建议等待反弹继续空头配置,策略上可以逢高做空或者做多螺矿比。

风险提示:宏观经济目标刺激力度超预期(将导致铁矿石价格上行)。

主流矿山发运不及预期(将导致铁矿石价格上行)。

《中国冶金报》(2022年6月23日 03版三版)