赵毅

2022年钢材价格走势较为“隐忍”,波动空间较2021年大幅收窄。如今,2023年大幕已经开启,站在当前的时间节点,最值得期待的便是钢材的春季行情走势。笔者接下来从基本面和宏观环境切入,对2023年钢材市场的春季行情做一展望。

产量压减趋势不变

但对第一季度钢材产量影响较小

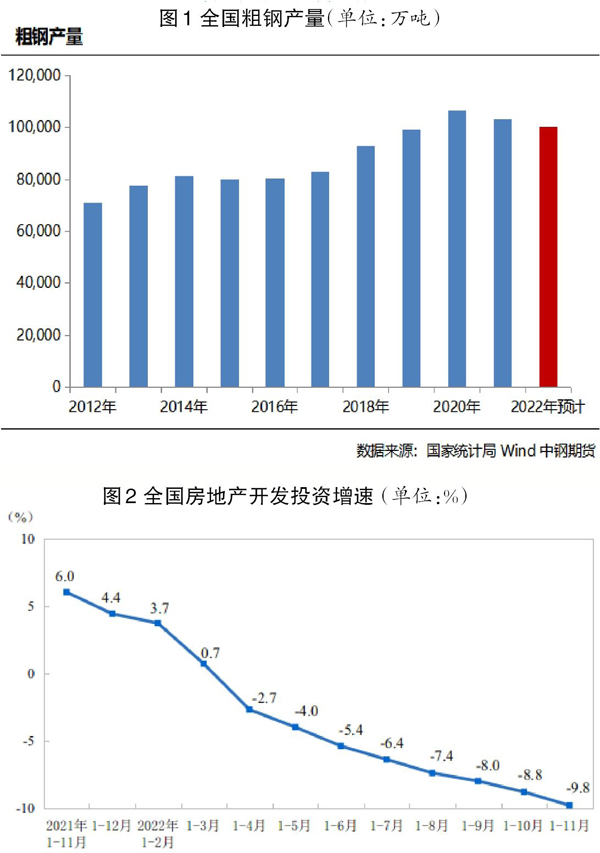

自2020年12月份工信部提出压减粗钢产量以来,粗钢减产一直是行业热议话题之一。国家统计局数据显示,中国2021年粗钢产量为10.35亿吨,同比减少近3000万吨(同比下降2.8%);2022年1月—11月份,中国粗钢产量为9.35亿吨,同比下降1.4%。2022年中国的粗钢产量整体呈现前高后低的变化特征。2022年初时监管层并未明确提出减产要求,且当时钢厂生产仍有利润,各企业根据自身情况安排生产。2022年4月19日,国家发展改革委在例行新闻发布会上表示,2022年全国粗钢产量要继续确保实现同比下降。自此,新一年的减产任务得以确定。但与2021年不同,受到疫情和钢厂利润的影响,2022年粗钢月产量整体较为稳定,在5月份短暂达到9661万吨高点后逐步回落,2022年10月、11月份更是跌至8000万吨以下。2022年12月份则受到冬季环保限产的影响,粗钢产量小幅下滑,预计2022年全年粗钢产量约为10.1亿吨,同比下降2300万吨(见图1)。

根据我国“碳达峰、碳中和”目标和过去2年钢铁行业的计划安排,笔者认为,2023年,压减粗钢产量的任务将延续。但有了前面的经验,压减过程将更具市场化、更有针对性,大概率不会出现行政性压减影响短期钢材市场价格和行业发展的情况。考虑到2023年身处后疫情时代,国内或以经济复苏为主基调,粗钢产量降幅将有所收窄。假设2023年较2022年同比下降1%,则全年粗钢产量为10亿吨。具体到2023年第一季度:一方面,由于新年初始,经济定调和行业发展方向要等到2023年全国两会召开后才会逐渐清晰;另一方面,鉴于粗钢总量可控,整体限产压力不大,不需要在年初就进入高强度压减环节,依据往年经验,钢材产量大概率在春节后逐步震荡回升。这样的春季行情或将为钢价上涨带来一定压力。

需求端现实情况差但预期强

房地产市场有望迎来阶段性改善

近几年,受到疫情和行业调整的双重影响,房地产进入快速降温阶段。国家统计局数据显示,2022年1月—11月份,全国房地产开发投资为123863亿元,同比下降9.8%;商品房销售面积为121250万平方米,同比下降23.3%;商品房销售额为118648亿元,同比下降26.6%,其中住宅销售额同比下降28.4%;房地产开发企业到位资金为136313亿元,同比下降25.7%。从单月数据来看,2022年11月份房地产开发投资为9918亿元,同比下降19.89%,环比下降4.51%;商品房销售面积为10071万平方米,同比下降33%,环比上涨3.22%;商品房销售额为9816亿元,同比下降32%,环比上涨3.85%;房企到位资金为10833亿元,同比下降35%,环比下降3.12%。

当前的房地产困局可从供需两方面进行解读。

在供应方(即房地产企业),销售量下降导致企业资金趋紧,进而造成信用评级下调或出现违约事件。一些头部房地产企业的违约事件加剧了金融机构的“惜贷”现象,这令本就资金流动性偏紧的房地产企业不得不通过降价促销来快速回笼资金,此举进一步助长了购房者的悲观预期。在“买涨不买跌”心理的影响下,购房者延迟购房行为,致使房地产销售量进一步下降,最终形成负反馈循环。

在需求方(即消费者),2022年居民储蓄率大幅提高。央行公布的数据显示,2022年前三季度人民币存款增加22.77万亿元,同比多增加6.16万亿元。其中,住户存款增加13.21万亿元,在2022年上半年创历史新高的情况下继续增长。与此同时,居民存款在人民币存款中的占比从2018年开始逐步上升,现在已达到45%。究其原因,主要是由于部分企业生产经营受到疫情影响,不稳定和不确定性因素增多,居民预防性储蓄动机增强。同时,受国际金融市场影响,去年国内资本市场波动率上升,股票、基金等理财产品收益率大幅下降,居民风险偏好降低,资金流向存款。此外,前期高房价下的购销行为在一定程度上也透支了未来的购房需求。多因素叠加,导致消费者购房意愿下降。

针对以上问题,政策也在有针对性地精准“滴灌”。2022年11月份,监管层在信贷、债券、股权三大融资渠道上“三箭齐发”,推动房地产融资,防范化解系统性违约风险。针对消费者,政策采取中央和地方协同推进的方式,主要通过降低购房成本和放宽购房条件的方式,激发购房者基于需求导向的购房行为。

笔者认为,房地产的“政策底”已经出现,但从“政策底”到“市场底”仍需要一段时间。在“房住不炒”大趋势不变的情况下,中短期房地产市场有望迎来改善。考虑到时间周期,实质的变化更可能出现在2023年下半年。

综上所述,实际基本面偏弱而宏观预期强的特征有望在2023年春节后继续出现,市场缺乏趋势性的“多”或“空”的机会。基于良好的宏观环境,钢材价格有望呈现出整理偏强的运行特征。

《中国冶金报》(2023年01月12日 03版三版)